Qué es la reflación y valoración del momentum

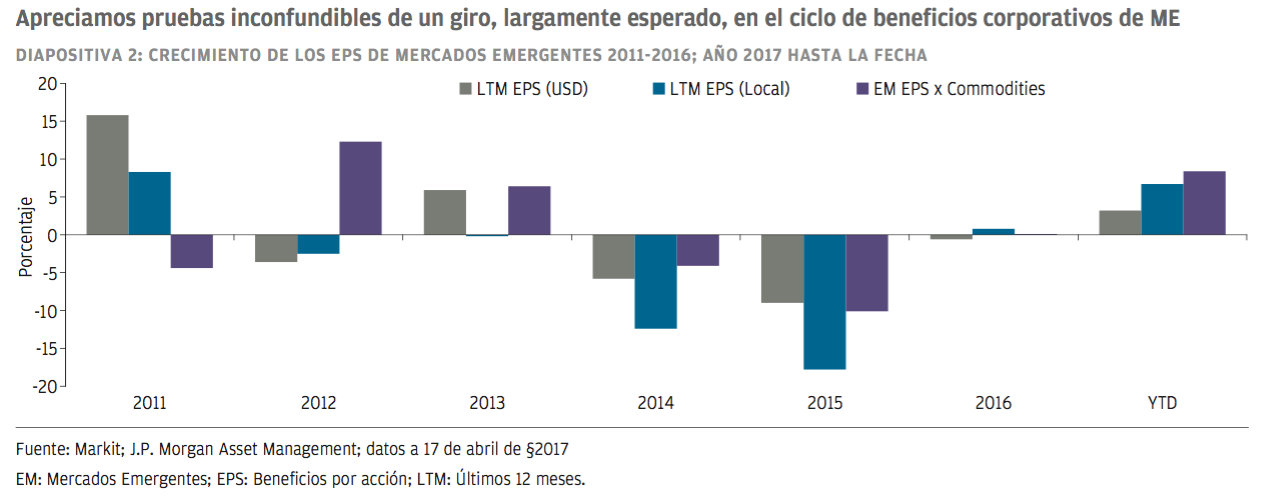

En este momento, el tema de la reflación está mucho más relacionado con el crecimiento que con la inflación. A pesar de los retrocesos y la reducción de las expectativas de estímulo fiscal en Estados Unidos, la tendencia del crecimiento parece sólida tanto en los mercados desarrollados como en los emergentes. Apreciamos evidencias innegables del giro, esperado desde hace tiempo, en el ciclo de los beneficios corporativos de los mercados emergentes (ME).

Reconocemos, sin embargo, que esta clase de activos se enfrenta a tres potenciales desafíos:

1.-Es posible que la tendencia de crecimiento en China puede estar llegando a su punto máximo

China puede ser uno de los casos atípicos de la tendencia económica global positiva. Nuestros indicadores propios de crecimiento de la oferta y la demanda han tocado techo a medida que se han retirado los estímulos de política monetaria a lo largo de los meses pasados. De hecho, el rebote en el crecimiento chino durante 2016 parece haber sido inusualmente dependiente del crecimiento del crédito, lo que indica que la calidad del reciente crecimiento del PIB de China ha sido baja. Para ser claros, no esperamos un “aterrizaje brusco” de la economía china, pero creemos que su mini-ciclo de crecimiento probablemente está tocando techo.

2.-El rally de varios años del dólar podría experimentar un último empujón

Aunque creemos que el grueso del rally del dólar estadounidense ya ha quedado atrás, seguimos apreciando cierto riesgo de que se produzca un último movimiento al alza, quizás apoyado por las expectativas del inversor de endurecimiento de la política monetaria de Estados Unidos. Desde una perspectiva histórica, el ciclo actual parece bastante avanzado, pero todavía no completo, ya que el dólar no pudo alcanzar los máximos de ciclos anteriores en su punto más alto de diciembre de 2016. Si nos guiamos por datos históricos, mirando el tipo de cambio real efectivo (REER, nuestra medida preferida), el dólar alcanzó un punto máximo en el último ciclo (2002) de aproximadamente un 20% por encima de su movimiento medio de 10 años y el 25% por encima de su movimiento medio de 10 años en 1985. Sigue existiendo el riesgo de que el dólar pueda volver a alcanzar el nivel del 20% en una fase final de su rally.

3.-El consiguiente crecimiento de los beneficios podría limitar la tendencia al alza en las expectativas de beneficios

En el punto más bajo del ciclo para las estimaciones de beneficios, a principios de 2016, los analistas de renta variable de ME descontaban un índice de crecimiento de sólo el 4%, lo que era un obstáculo fácil de superar. Al final del primer trimestre de 2017, el tipo de crecimiento implicado para los mercados emergentes era del 16%, lo que señala que el ciclo de revisiones al alza de las estimaciones de beneficios probablemente tocará techo en los próximos trimestres.

El programa Market Insights proporciona datos completos y comentarios sobre los mercados mundiales sin hacer referencia a productos concretos. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y de apoyo a las decisiones de inversión, el programa analiza las consecuencias de los datos económicos actuales y los cambios en las condiciones del mercado