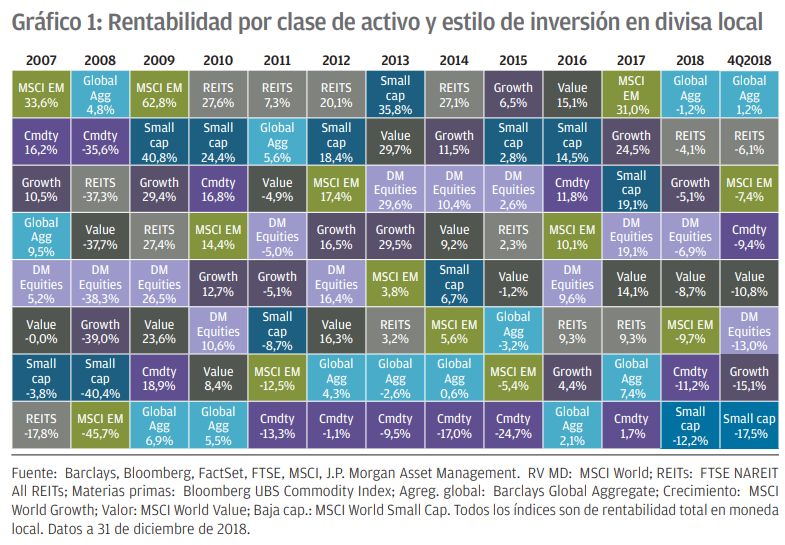

Los activos más y menos rentables en 2018 y en la última década

El último trimestre de 2018 no fue favorable para los mercados de renta variable. A lo largo de este, los mercados tuvieron que lidiar con el aumento en los tipos de interés por parte del banco central estadounidense, una marcada ralentización en la confianza empresarial en la zona euro, un crecimiento más débil en China y la intensificación de una serie de preocupaciones geopolíticas (entre ellas el brexit, la política italiana y el conflicto comercial entre EE. UU. y China), combinación que terminó por convertirse en un indigesto cóctel para los inversores. La nota positiva vino de la mano de los bonos gubernamentales, que al menos cumplieron su papel de componentes defensivos de cualquier cartera bien equilibrada.

Los mercados han comenzado a preocuparse por el hecho de que EE. UU. se encuentra en una fase tardía de su ciclo económico. Si bien las rebajas fiscales contribuyeron a impulsar el crecimiento y los beneficios corporativos en 2018, los inversores son conscientes de que el estímulo fiscal irá desvaneciéndose una vez superada la primera mitad de 2019. A este respecto, las elecciones de mitad de mandato de comienzos de noviembre fueron una cita importante, ya que el Partido Republicano podría haber respaldado rebajas fiscales adicionales hasta las siguientes elecciones presidenciales de haber mantenido el control sobre la Cámara de Representantes. Sin embargo, con la victoria de los Demócratas en dicho órgano, la probabilidad de que lleguen medidas adicionales de estímulo fiscal de envergadura antes de las próximas elecciones se reduce de forma significativa.

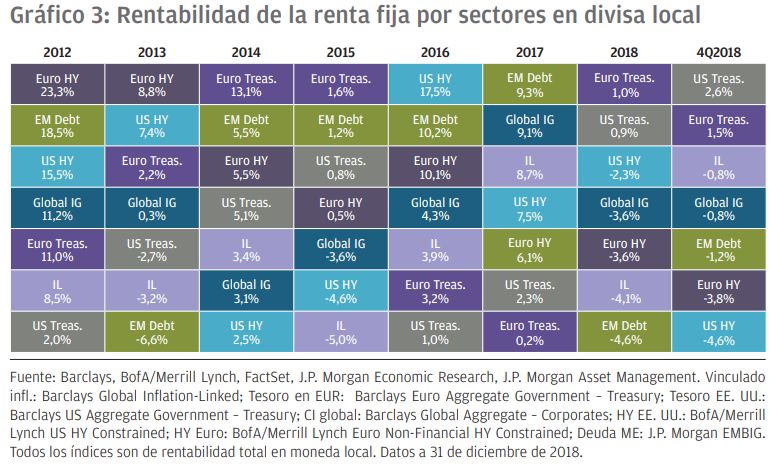

Los mercados de crédito experimentaron dificultades a lo largo del trimestre. Los ratios de endeudamiento/PIB se han incrementado hasta su nivel máximo en más de 70 años, y la calidad de crédito del índice de la clase de activos investment grade estadounidense se ha deteriorado. Puesto que el volumen de liquidez es muy inferior al anterior a la crisis financiera, una eventual oleada de rebajas en las calificaciones podría someter a los mercados de crédito a tensiones adicionales. Asimismo, han aflorado preocupaciones en relación con la calidad de las cláusulas del mercado de los préstamos apalancados y la deuda subprime en el mercado de los préstamos para la compra de automóviles, un panorama que invita a los inversores en renta fija a adoptar un enfoque selectivo.

Es probable que, en general, los riesgos sean a día de hoy mayores que en cualquier otro momento desde la crisis de la zona euro. En cambio, estos actúan tanto en el lado de las ganancias como en el de las pérdidas. Así, entre los factores que podrían contribuir a la economía mundial en 2019 se incluyen el estímulo en China, la capacidad de evitar un brexit sin acuerdo, un acuerdo comercial entre EE. UU. y China y la reducción en los precios del petróleo, que impulsaría el crecimiento y ralentizaría el ritmo de aumento de los tipos de interés.

En el plano negativo, Europa podría experimentar una recesión que, potencialmente, reavivase las preocupaciones sobre la sostenibilidad de su deuda soberana. Asimismo, es probable que el crecimiento estadounidense se desacelere, por lo que no debe descartarse una recesión a finales de 2019 o comienzos de 2020. Las tensiones comerciales podrían también aumentar, y existe la posibilidad de que los políticos británicos no alcancen una solución a corto plazo sobre el brexit. Además, la bajada de los precios del petróleo, el aumento en los tipos de interés estadounidenses y la ralentización del crecimiento podrían generar problemas en algunos mercados emergentes. El alto grado de apalancamiento existente en los mercados de crédito plantea otro riesgo, especialmente en una coyuntura en la que los bancos centrales reducen la liquidez a escala mundial y el bajo nivel de los inventarios merma la liquidez de negociación. El sector inmobiliario en varias economías de menor tamaño se antoja también vulnerable de cara a 2019.

Aunque ningún momento está exento de riesgos, actualmente estos parecen ser mayores de lo habitual y, si bien es cierto que actúan en ambas direcciones, al encontrarnos en la fase tardía del ciclo económico, es probable que su sesgo se incline más hacia las pérdidas. En el mes de septiembre, empezamos a pensar que una cartera equilibrada era más adecuada de lo que habría sido durante la mayor parte de los últimos nueve años. Ahora que nos adentramos en 2019, una cartera equilibrada que evite las grandes apuestas de asignación de activos con respecto a índices de referencia, sea cual sea su dirección, parece seguir siendo una opción prudente.

Dentro de la renta fija, creemos que las posiciones sobreponderadas en títulos de pequeña capitalización, crecimiento (growth) y baja calidad comportan riesgos. En lo que respecta a la renta fija, los bonos gubernamentales estadounidenses a más largo plazo podrían servir para equilibrar las exposiciones a renta variable, pero las sobreponderaciones en crédito se antojan peligrosas y, por tanto, los inversores en esta clase deberían adoptar un enfoque selectivo. Habida cuenta de los riesgos que entrañan algunos segmentos del mercado de renta fija, una posible opción para los inversores consiste en considerar estrategias de rentabilidad absoluta alternativas focalizadas que les brinden la posibilidad de cubrir sus posiciones en renta variable sin depender exclusivamente de la renta fija para reducir los riesgos.

Durante los últimos nueve años, la renta variable –así como otros activos de riesgo– ha reportado sólidas rentabilidades a los inversores, y nuestra prioridad a corto plazo es asegurar esas rentabilidades mediante la construcción de carteras más equilibradas. Aunque somos conscientes de que la volatilidad resulta incómoda, sabemos también que siempre termina por generar oportunidades, de ahí que sea tan importante contar con recursos disponibles para cuando llegue ese momento.

Podéis consultar el informe completo aquí.

El programa Market Insights proporciona información exhaustiva y comentarios sobre los mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo a las decisiones de inversión, el programa analiza las consecuencias de los datos económicos actuales y los cambios en las condiciones del mercado. A los efectos de la MiFID II, los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente informativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, de crédito y contabilidad, y determinar junto con sus propios asesores profesionales si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión. Cualesquiera previsiones, cifras, opiniones o técnicas y estrategias de inversión se ofrecen exclusivamente con fines informativos,

se basan en determinados supuestos y en las condiciones de mercado actuales y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Deberá tenerse en cuenta que la inversión entraña riesgos y que el valor de las inversiones y los ingresos derivados de ellas pueden variar según las condiciones del mercado y los acuerdos tributarios, y es posible que los inversores no recuperen la cantidad total invertida. Ni el rendimiento histórico ni las tires son indicadores fiables de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca de la empresa de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas.

J.P. Morgan Asset Management recogerá, almacenará y tratará todos los datos personales de conformidad con la Política de Privacidad de la Empresa. Para obtener información adicional sobre nuestras políticas de privacidad locales, visite los vínculos correspondientes: Política de Privacidad de la Empresa. Para obtener información adicional sobre nuestras políticas de privacidad locales, visite los vínculos correspondientes: Australia, EMEA, Hong Kong, Japón, Singapur y Taiwán. Este documento ha sido emitido por las siguientes entidades: en el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera (Financial Conduct Authority - FCA); en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l.; en Hong Kong, por JF Asset Management Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited; en Singapur, por JPMorgan Asset Management (Singapore) Limited (n.º de registro de sociedad 197601586K) o JPMorgan Asset Management Real Assets (Singapore) Pte Ltd (n.º de registro de sociedad 201120355E); en Taiwán, por JPMorgan Asset Management (Taiwan) Limited; en Japón, por JPMorgan Asset Management (Japan) Limited, que es miembro de la Asociación de Sociedades de Inversión de Japón, la Asociación de Asesores de Inversión de Japón, la Asociación de Firmas de Instrumentos Financieros Tipo II y la Asociación de Corredores de Valores de Japón, y está regulada por la Agencia de Servicios Financieros (número de registro “Oficina de Finanzas Local Kanto [Sociedad de Instrumentos Financieros] n.º 330”); en Australia, para clientes mayoristas exclusivamente según la definición de los apartados 761A y 761G de la Ley de Sociedades de 2001 (Cth), por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919); en Brasil, por Banco J.P.Morgan S.A; en Canadá, únicamente para clientes institucionales, por JPMorgan Asset Management (Canada) Inc.; y en Estados Unidos, por JPMorgan Distribution Services, Inc. y J.P. Morgan Institutional Investments, Inc., ambos miembros de FINRA.; y J.P. Morgan Investment Management Inc.

En Asia Pacífico, el documento se distribuye en Hong Kong, Taiwán, Japón y Singapur. En el resto de países de Asia Pacífico, la distribución solo va dirigida a los destinatarios previstos. Copyright 2018 JPMorgan Chase & Co. Todos los derechos reservados.

LV–JPM51709 | 01/19 | ES | 0903c02a82496a77