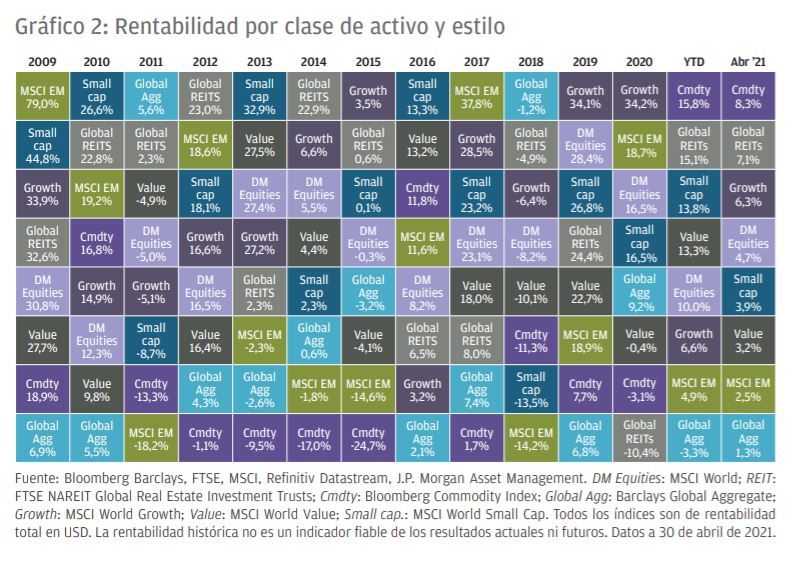

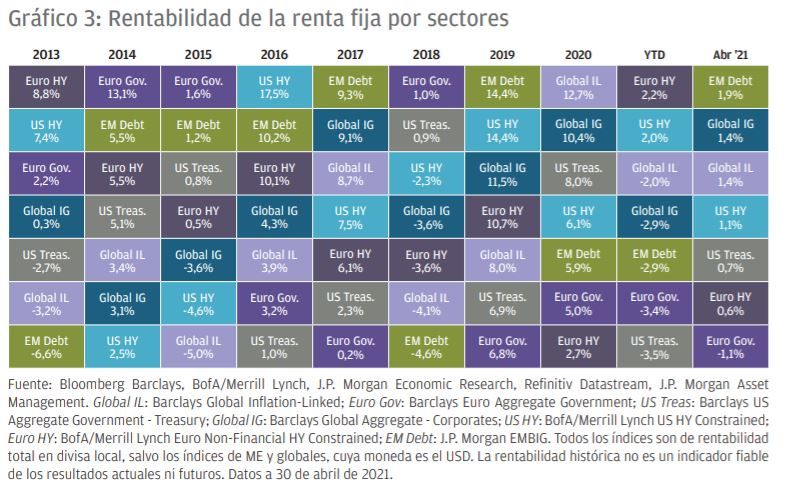

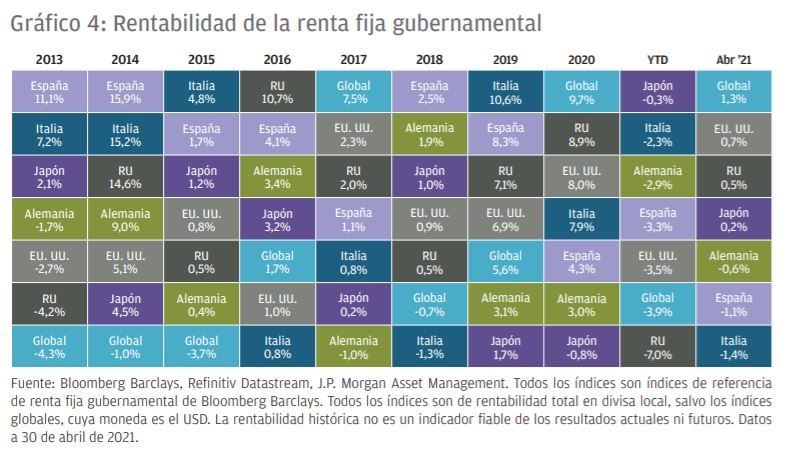

Los activos más y menos rentables en abril de 2021 y en la última década

En abril, las expectativas de un crecimiento económico espectacular se hicieron realidad gracias a que la reactivación de las economías trajo consigo una notable mejora en los datos económicos en los mercados desarrollados. Puesto que los mercados habían pasado gran parte del primer trimestre del año descontando estos acontecimientos, ignoraron su confirmación y las tires del Tesoro a 10 años retrocedieron desde su máximo del 1,75% de marzo hasta el 1,53% antes de cerrar el mes en el 1,63%.

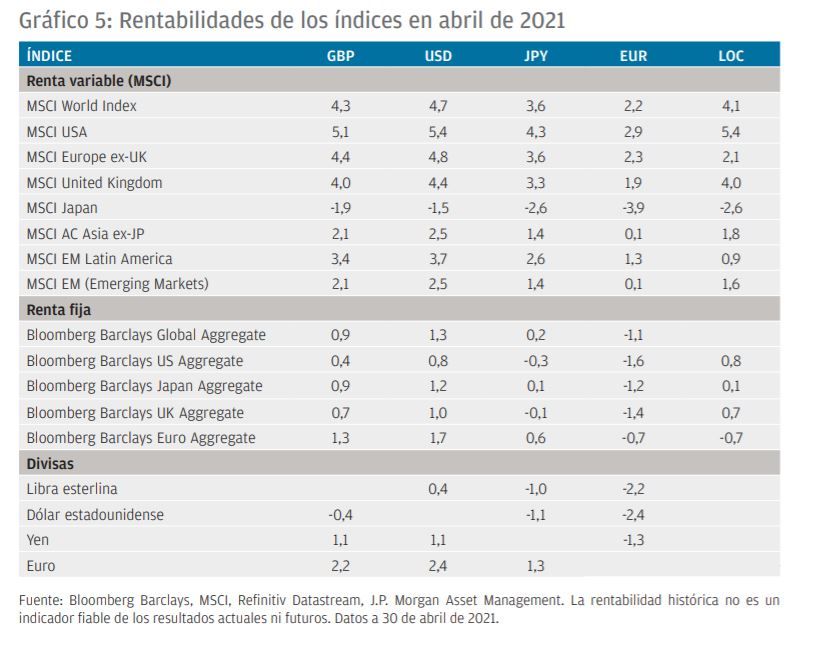

El mercado de renta variable registró otro mes sólido en el que las bolsas de los países desarrollados obtuvieron una rentabilidad del 4,7%. Un escalón por debajo de los índices generales, la rotación de las acciones de crecimiento hacia las de valor se detuvo ligeramente en abril, y mientras que las primeras avanzaron un 6,3%, las segundas subieron un 3,2%. A nivel regional, el S&P 500 lideró las ganancias con una rentabilidad mensual del 5,3%, y los mercados más cíclicos, como el MSCI Europe ex-UK y el TOPIX japonés, fueron a la zaga con resultados del 2,1% y el -2,8%, respectivamente.

Los procesos de vacunación contra la COVID-19 han continuado avanzando positivamente en Estados Unidos y el Reino Unido, donde el 44% y el 51% de sus respectivas poblaciones ya han recibido al menos una dosis, facilitando con ello lo que parece el comienzo de una reactivación sostenida de sus economías. En la Europa continental, la buena noticia ha sido la notable aceleración en el ritmo de inmunización tras el renqueante comienzo de las campañas. Las perspectivas de suministro de viales han mejorado, y antes de finales de abril la tasa de vacunación diaria en los principales estados de la zona euro había alcanzado niveles de entre el 0,6% y el 0,8% de la población total.

En abril, los objetivos de reducción del CO2 volvieron a un primer plano con una nueva oleada de compromisos gubernamentales, y mientras que el Reino Unido anunció planes de recortar sus emisiones en un 78% con respecto a los niveles de 1990 antes de 2035, el presidente Biden desveló que EE. UU. tratará de rebajarlas en un 50% con respecto a los volúmenes de 2005 de aquí a 2030. Por su parte, Xi Jinping, el primer ministro de China, declaró también que el consumo de carbón en su país alcanzará su máximo en 2025. Desde nuestro punto de vista, estos acontecimientos recientes ponen de relieve que la política climática es un ámbito en el que los rivales económicos pueden encontrar puntos en común, y nuestro reciente artículo titulado Cero emisiones netas: el camino hacia un mundo neutral en carbono analiza los programas para los próximos años en este ámbito y sus implicaciones en materia de inversión.

EE. UU.

Ahora que acaban de cumplirse los 100 primeros días de mandato de Biden, la principal conclusión entre los inversores es que el presidente no tiene reparo a la hora de gastar. De hecho, tras la aprobación en marzo de su Plan de Rescate Estadounidense –un paquete de estímulo por valor de 1,9 billones de USD–, Biden ha anunciado su intención de sacar adelante otros dos programas de gasto: el Plan de Empleo Estadounidense, un fondo de 2,3 billones de USD destinados a invertir en las infraestructuras nacionales, y el Plan para Familias Estadounidenses, un paquete de 1,8 billones de USD que garantizará una recuperación más equitativa mediante la ampliación o el mantenimiento de las principales desgravaciones fiscales contempladas en el Plan de Rescate.

Dichos programas llevan asociadas propuestas de incremento de los tipos de los impuestos de sociedades, sobre la renta (en los tramos más altos) y de las plusvalías para su financiación. Mientras que la aprobación del Plan de Rescate en el Congreso resultó bastante sencilla, es probable que la de estos nuevos paquetes se enfrente a más escollos. Seguramente será necesario hacer concesiones en las propuestas de gasto y fiscalidad para que puedan materializarse.

Las vacunas se siguen administrando a buen ritmo, y a ello se suma que los casos de COVID-19 siguen generalmente bajo control, por lo que el consumo ha empezado a recuperar el tiempo perdido en Estados Unidos, en una coyuntura de reactivación de la economía nacional. Tras haber ahorrado una cifra que ronda el 8% del PIB en 2020, y con el apoyo adicional de los cheques directos de 1.400 USD facilitados por el Gobierno de Biden, los consumidores se sienten ahora más seguros para gastar, hecho que se reflejó en el marcado repunte del parámetro de confianza de la Conference Board, que saltó de 109,0 puntos a 121,7 en abril.

Estas condiciones implican que nos adentramos en un periodo en el que los datos económicos serán excepcionales, y mientras que la economía estadounidense ya creció a una tasa anualizada del 6,4% en el primer trimestre, su ritmo de expansión debería acelerarse en el futuro inmediato. Solo en marzo, las ventas minoristas estadounidenses crecieron en un 9,8% y ya se encuentran un 17% por encima de los niveles previos a la pandemia. En este contexto, no es de extrañar que los establecimientos de restauración y las tiendas de ropa –dos de las categorías que más dificultades experimentaron como consecuencia de la pandemia– hayan registrado los mayores avances.

Por su parte, el crecimiento del empleo también evoluciona al alza, y mientras que 916.000 personas se incorporaron al mercado laboral en marzo, la tasa de desempleo cayó hasta el 6,0% durante el mes. Pese a ello, Jerome Powell, el presidente de la Reserva Federal (la Fed) no dudó en recalcar durante la reunión de abril que aún deberá pasar «algún tiempo» antes de que la Fed experimente un «progreso adicional sustancial» hacia su objetivo de pleno empleo, uno de los criterios clave para que el banco central comience a reducir sus volúmenes de compra de activos.

Por tanto, la principal pregunta para los mercados en la segunda mitad del año será hasta qué punto el incremento de la inflación es «transitorio», como califica por ahora la Fed. Por último, el índice de precios al consumo (IPC) estadounidense subió más de lo previsto en marzo al avanzar un 0,6% intermensual (m/m), y el dato subyacente se redujo en un 0,3% m/m.

EUROPA

Aunque los países europeos han experimentado diferentes niveles de dificultad para superar los recientes brotes de COVID-19, los índices de casos en la región avanzan en la dirección correcta. La aceleración en las campañas de vacunación en el viejo continente está siendo positiva y nos hace confiar en que la recuperación económica podrá despegar de forma sólida en el segundo trimestre para, posteriormente, alcanzar su punto álgido en el tercero coincidiendo con la flexibilización de las restricciones. Entretanto, la región debería beneficiarse del crecimiento de la demanda de las exportaciones a Estados Unidos, que representan el 3% de su PIB.

Aunque en el primer trimestre la economía de la zona euro se contrajo en un 0,6%, se apreciaron indicios de que volvió a crecer en abril pese a las constantes medidas que fueron necesarias para contener la propagación del coronavirus. Ahora que la vuelta a la normalidad comienza a atisbarse, los consumidores se muestran más optimistas, y el parámetro de confianza de abril subió más de lo previsto. El gasto también se ha mostrado resiliente durante este difícil invierno, y las ventas minoristas de febrero retrocedieron solo un 2,9% con respecto al mismo periodo de 2020.

Por su parte, la inflación sigue siendo moderada en la zona euro, y mientras que las estimaciones de abril revelaron que el parámetro general había avanzado hasta el 1,6% interanual (a/a), el índice subyacente permaneció en un débil 0,8% a/a. De hecho, Christine Lagarde, la presidenta del Banco Central Europeo, reconoció que la zona euro y EE. UU. se encuentran en fases distintas en lo que respecta a las previsiones económicas e inflacionarias y declaró que, en consecuencia, el BCE no seguiría el ritmo de su homólogo estadounidense (lo que se interpretó como un anticipo de que la velocidad de reducción de sus compras de bonos será probablemente más lenta).

REINO UNIDO

Al igual que los estadounidenses, el hecho de que los británicos hayan comenzado a salir y disfrutar ha supuesto un avance de las ventas minoristas del 4,9% (sin incluir los combustibles para automóviles) en marzo. De hecho, tanto el PMI manufacturero como el de los servicios de abril registraron niveles superiores a los 60 puntos, que indican que la economía crece a gran velocidad. Otro signo positivo es que los casos de COVID-19 han permanecido en niveles bajos pese a la relajación de algunas restricciones. Ahora que se estima que el 70% de los adultos británicos posee anticuerpos contra el coronavirus, el Reino Unido debería avanzar a paso firme por la senda de la reactivación.

MERCADOS EMERGENTES

La economía china continúa normalizándose y durante el primer trimestre creció un 0,6% t/t gracias al mayor equilibrio entre sus sectores y a la mejora continuada en la actividad del sector servicios. De cara al futuro, se espera que el consumo doméstico sea el principal catalizador del crecimiento chino mientras las autoridades fiscales y monetarias comienzan a adoptar un enfoque más equilibrado en sus medidas de apoyo. Por tanto, podría darse una desaceleración en la inversión en infraestructuras y la financiación por parte de los Gobiernos locales.

Entretanto, la crisis sanitaria de la COVID-19 empeoró de forma trágica en India en abril y puso de manifiesto la necesidad de que el éxito de los programas de vacunación se extrapole urgentemente al mundo emergente. Dentro de estas regiones, la presión sobre las infraestructuras sanitarias se ha intensificado, y las tasas de letalidad por caso han crecido en más del doble desde mediados de febrero. Además, los índices de positividad permanecen anclados en niveles alarmantemente altos, alrededor del 20%, lo que ha obligado a los Estados afectados a seguir imponiendo restricciones. Como consecuencia de ello, los niveles de movilidad han vuelto a caer y las economías podrían comenzar a contraerse en el segundo trimestre para frenar su repunte hasta la segunda mitad del ejercicio. Aunque nuestras previsiones a corto plazo son claramente negativas, el escenario de crecimiento estructural de la región sigue intacto.

CONCLUSIÓN

El mundo desarrollado parece avanzar firmemente por la senda de la recuperación, y los próximos meses deberían traer consigo datos económicos espectaculares. En adelante, la atención se centrará en si las presiones inflacionarias son transitorias, como sugieren los bancos centrales, y en si el impulso del crecimiento genera subidas más persistentes en los precios. Durante el último año, los responsables monetarios han trabajado incansablemente para aportar enormes niveles de estímulo a los mercados financieros. Ahora, el desafío para los bancos centrales consistirá en convencer a losinversores de que seguirán manteniendo este apoyo una vez que la economía global despegue.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.