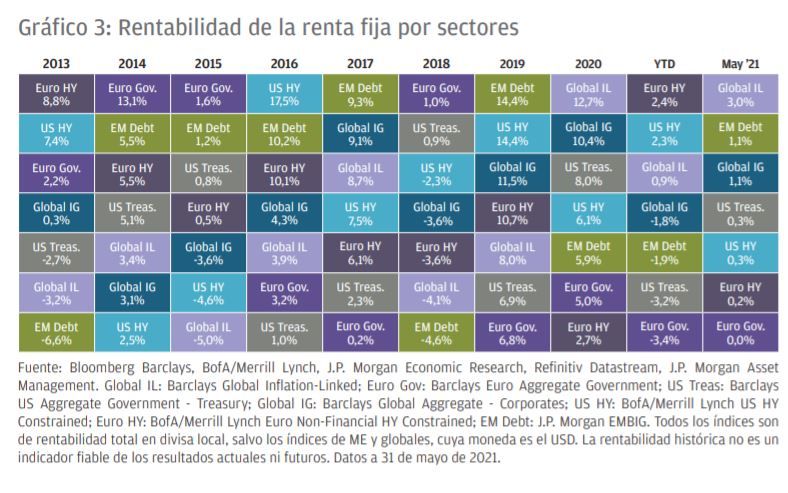

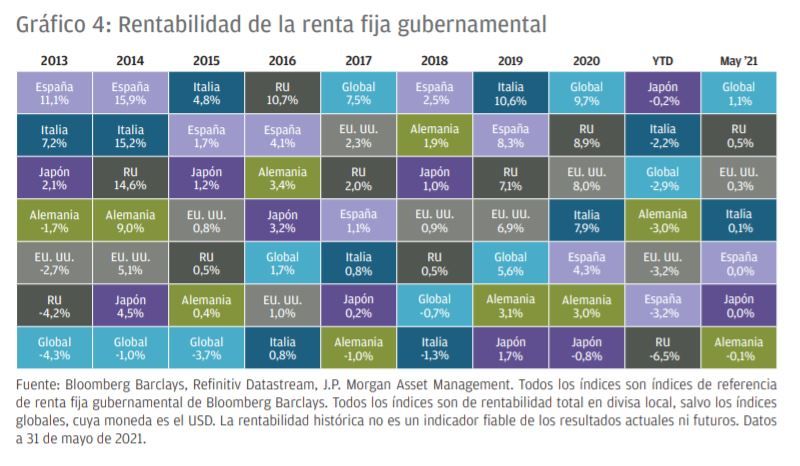

Los activos más y menos rentables en mayo de 2021 y en la última década

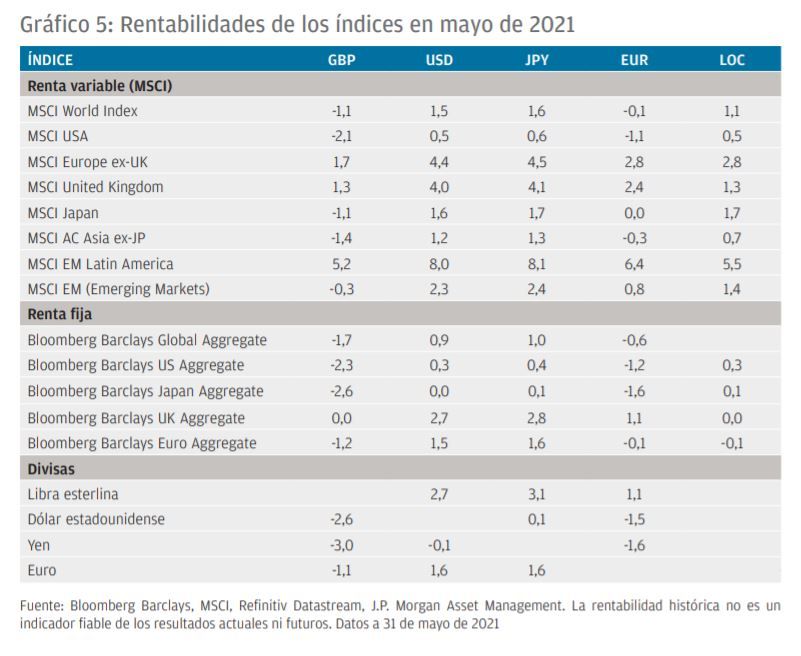

Los datos económicos del pasado mes han sido muy favorables, pero los mercados se han moderado tras el fuerte comienzo del año. El proceso de vacunación continúa, lo que permite que muchas economías reinicien su actividad de forma paulatina. Esto, en combinación con un apoyo fiscal considerable (sobre todo en el Reino Unido y en EE. UU.), sienta las bases de un significativo repunte de la actividad económica. No obstante, los mercados se vieron limitados durante el mes de mayo, dadas las preocupaciones de que la sorprendente tendencia alcista pudiera desembocar en una inflación más persistente, lo que a su vez obligaría a los bancos centrales a provocar un fin prematuro del repunte del crecimiento. La renta variable de los mercados desarrollados logró ganar un 1,5% en el mes. Las expectativas de un crecimiento económico más sólido y una mayor inflación favorecieron el valor en detrimento del crecimiento. El MSCI World Value subió un 3,0%, mientras que el MSCI World Growth cayó un 0,1%. Mientras tanto, a la vez que aumentaba la inflación, los bonos globales protegidos contra la inflación ganaron un 3,0%, gracias a la elevada demanda.

En lo que respecta a los datos del mundo real, la eficacia de las vacunas sigue registrando efectos positivos en su mayoría; las hospitalizaciones disminuyen en aquellos países que avanzan a buen ritmo y han podido proteger ya a los grupos de edad más vulnerables frente a la enfermedad. Por otra parte, la trágica crisis sanitaria de la India ha puesto de manifiesto la necesidad de suministrar con rapidez las vacunas en todo el mundo. No obstante, se están logrando avances y ya se ha vacunado a más de 190 millones de personas en la India, con lo que únicamente queda por detrás de EE. UU. y China en lo que se refiere al número total de vacunaciones hasta la fecha. Este progreso, junto con la ventaja que supone contar con una población relativamente joven, devuelve la esperanza y permite pensar que los peores efectos de la crisis sanitaria de la India podrían superarse en unos pocos meses.

EE. UU.

Los hechos más llamativos en mayo fueron el crecimiento y la inflación, y estuvieron a la altura de las expectativas. Los índices de directores de compras (PMI) de EE. UU. del sector manufacturero y del sector servicios superaron las expectativas en mayo, puesto que alcanzaron sus niveles máximos históricos. Los datos de los PMI no solo revelaron que la demanda de los consumidores sigue siendo boyante, sino también que las empresas se enfrentan a un aumento de los costes de producción. La inflación general aumentó hasta el 4,2% interanual (a/a) en abril. Este aumento de la inflación era previsible, dada la caída de los precios en esta misma época el año pasado, pero incluso la inflación intermensual subió un 0,8%, una cifra muy por encima de la prevista por el consenso.

La Reserva Federal estadounidense (la Fed) reconoció que tendrá que considerar reducir sus adquisiciones de bonos en algún momento. Dicho esto, las actas de abril mostraron que, en general, la Fed no cambió de opinión respecto a las previsiones económicas, lo que mitigó los temores de que redujese los estímulos de manera abrupta. Si bien el auge inflacionario sorprendió un poco a la Fed, algunos de los detalles sugieren que hay factores temporales en juego; por ejemplo, se espera que el aumento de los precios de las ventas de vehículos de segunda mano no se mantenga durante mucho más tiempo. La cuestión de si la inflación es transitoria o no es una de las preguntas más importantes que deben formularse los inversores en este momento. Analizamos este asunto con más detalle en nuestro reciente artículo: «La coordinación monetaria y fiscal, y los riesgos de inflación».

Por otro lado, se observaron ciertos signos de presión al alza sobre los salarios. La última encuesta de la Federación Nacional de Empresas Independientes (NFIB) destacó que las pequeñas empresas estadounidenses atraviesan dificultades a la hora de cubrir puestos de trabajo, lo que parcialmente se atribuye al aumento de las prestaciones por desempleo; unos beneficios adicionales cuyo fin está fijado para principios de septiembre. Los sectores que más se afanan en contrarrestar esta casuística provocada por las citadas prestaciones por desempleo registraron un significativo crecimiento de los salarios. Según el informe laboral de abril, se recuperaron 266.000 puestos de trabajo a lo largo del mes, pero esta cifra resultó muy inferior a la de 1 millón de puestos prevista por el consenso. Tal ha sido la dificultad a la hora de volver a contratar a trabajadores que algunos estados han confirmado que pondrán fin a las prestaciones adicionales por desempleo antes de lo previsto.

Los beneficios empresariales estadounidenses durante el primer trimestre mostraron una solidez mayor a la esperada. Las empresas del S&P 500 registraron un crecimiento de los beneficios del 47% (a/a), frente al 20% que preveía el consenso. El S&P 500 subió un 0,7% en mayo, pero los sectores de tecnología y consumo discrecional más caros, que componen un 40% del índice, se vieron sometidos a presiones, pese la solidez de los beneficios y la rentabilidad.

EUROPA

Tras un comienzo relativamente lento, las tasas de vacunación en Europa se han recuperado. Las principales economías administran las vacunas a un ritmo diario equivalente al 0,8% de la población, aproximadamente; acorde con el avance del Reino Unido. A este ritmo, la zona euro pronto habrá suministrado al menos una dosis a todos los ciudadanos mayores de 50 años. Por ello, las perspectivas de un significativo repunte del crecimiento este año han aumentado, lo que ha favorecido a la renta variable europea. El índice MSCI Europe ex-UK subió un 2,8% en mayo, con lo que se convierte en el principal índice de renta variable con mayor rentabilidad.

Los PMI de mayo de la zona euro también fueron positivos. Si bien el sector manufacturero se ha estado recuperando desde el año pasado, la recuperación del sector servicios se había retrasado como consecuencia de las restricciones aún en vigor. La progresiva vacunación de la población parece aumentar la confianza en el sector servicios, como lo demuestran los mejores resultados de las encuestas a empresas del PMI de servicios, que se sitúan ahora en un nivel superior a 55.

REINO UNIDO

La economía del Reino Unido prosiguió con su reactivación en mayo, eliminando paulatinamente las restricciones, con lo que se procedió a la reapertura de la hostelería. A principios de mayo, analizamos cómo la acumulación de ahorros en los hogares, junto con los estímulos fiscales, crearía un cóctel explosivo que fomentaría el gasto (véase el artículo titulado «Se caldea el ambiente: crecimiento e inflación, al rojo vivo»). Esta previsión se ha cumplido en el caso del Reino Unido, tal como lo muestra el aumento intermensual del 9% en las ventas minoristas de abril; en particular, las ventas de ropa han registrado un sorprendente crecimiento del 70% con respecto al mes anterior

Si bien no ha lugar a dudas acerca de la solidez de la demanda, las empresas del Reino Unido han tenido dificultades a la hora de satisfacer dicha demanda debidamente. Las encuestas del PMI revelaron que los cuellos de botella de las cadenas de suministro del sector manufacturero se agudizaron aún más en mayo, además de registrarse un alargamiento de los plazos de entrega de los proveedores. Las presiones sobre los precios que acucian a las empresas también aumentaron; los gastos de producción alcanzaron máximos históricos en las encuestas de empresas del sector manufacturero. Así pues, no resulta sorprendente que la inflación subiera un 0,6% intermensual. Por su parte, el aumento del 1,1% del FTSE All-Share impulsó su rentabilidad del año hasta la fecha por encima del 10%.

MERCADOS EMERGENTES

El índice MSCI EM registró una rentabilidad del 2,3% durante el mes, mientras que la renta variable asiática subió un 1,2%. Tras una trayectoria muy sólida entre comienzos del año pasado y febrero de este año, la renta variable asiática ha retrocedido parte de sus ganancias de los últimos meses antes de recuperarse durante la segunda quincena de mayo. Las acciones de crecimiento han liderado el descenso registrado desde febrero y el revés sufrido en mayo impulsó a los mercados asiáticos a avanzar de nuevo. Aun así, las acciones de crecimiento chinas se han corregido más de un 20% desde febrero, con lo que las valoraciones resultan ahora más atractivas. Creemos que las preocupaciones en torno al endurecimiento de las políticas chinas resultan exageradas y que las previsiones a largo plazo para la renta variable china y asiática siguen siendo atractivas.

RESUMEN

Las previsiones económicas para el segundo semestre del año resultan alentadoras, especialmente para aquellos países cuyo proceso de vacunación avanza a buen ritmo. Conforme crezca el número de países que intensifican sus esfuerzos para vacunar a su población, la recuperación económica debería ir en aumento. La cuestión ahora no es si el crecimiento será sólido o no; más bien debemos preguntarnos cuál será el grado de solidez. La preocupación por los mercados ha girado en torno a comprender cómo reaccionarán los bancos centrales ante las potenciales tendencias alcistas

relacionadas con el crecimiento económico. Los inversores muestran inquietud, sobre todo, a causa del temor de que la inflación sea persistente y no temporal, en cuyo caso es posible que los bancos centrales deban elevar los tipos de interés abruptamente a fin de desacelerar una economía que está al rojo vivo. Este asunto ha generado cierta volatilidad en el mercado a lo largo del último mes.

Sin embargo, creemos que la renta variable debería obtener buenos resultados en un entorno de inflación moderadamente creciente, ya que el aumento de las ventas tiende a compensar los precios más elevados de los materiales de producción, que pueden repercutirse en los clientes cuando hay mucha demanda. Posiblemente lo más sensato sea buscar áreas dentro de los mercados de renta variable que puedan beneficiarse tanto del repunte cíclico como de la subida de las tires de los bonos.

Por lo general, los sectores de valor encajan a la perfección en tal definición. En conjunto, la renta variable ha disfrutado de un buen comienzo de año y, aunque no nos sorprendería observar algunas oscilaciones puntuales, creemos que las previsiones para la economía y los mercados de renta variable siguen siendo positivas. Para obtener más información acerca de nuestras previsiones, no se pierda nuestras próximas previsiones semestrales.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.