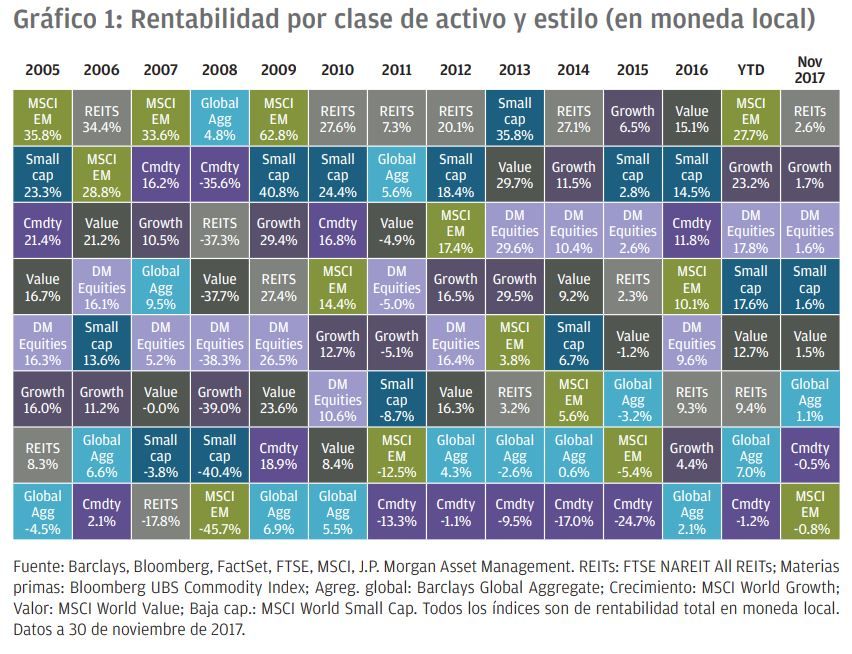

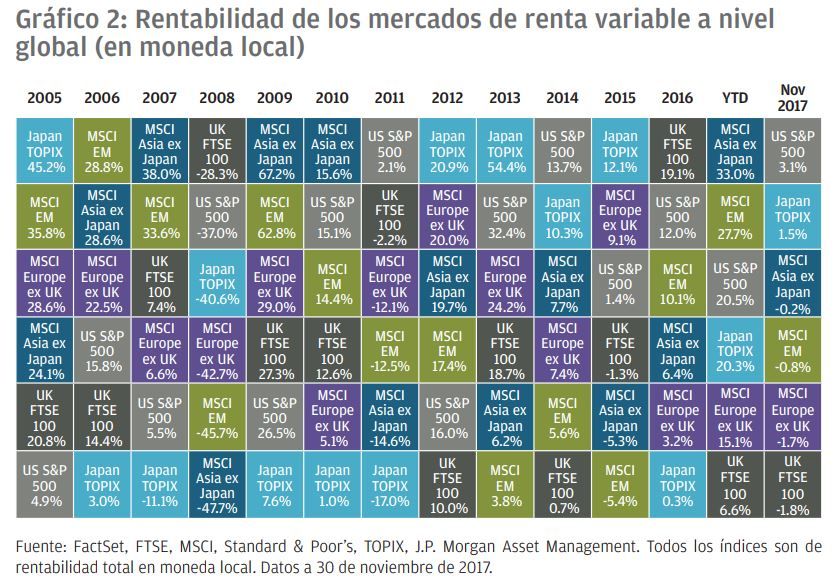

Los activos más y menos rentables de noviembre 2017 y la última década

A comienzos de noviembre, los mercados se tomaron una breve pausa tras un largo periodo de rentabilidades positivas y bajos niveles de volatilidad. Antes del final del mes, la confianza mejoró empujada por indicios adicionales de solidez en el entorno macro.

La renta variable de los mercados desarrollados cerró el mes con un alza del 1,6%, dato que sitúa la rentabilidad en el 2017 en un sólido +17,8%. Sin embargo, el mes de noviembre acarreó una pérdida del 0,8% para los mercados emergentes que, no obstante, mantienen una impresionante rentabilidad del 27,7% en el acumulado del ejercicio. Por su parte, las materias primas cedieron un 0,5% durante el mes y registran un retroceso de 1,2%.

Compartimos a continuación nuestras cuatro clásicos gráficos con la rentabilidad de los distintos activos en 2017 y la última década, con datos a cierre de noviembre:

El mes de noviembre trajo consigo una aceleración del impulso económico en la zona euro. Los datos preliminares de crecimiento del PIB en el tercer trimestre se revisaron al alza hasta un 2,5% debido, en gran medida, a la destacada expansión del 2,8% registrada por la economía alemana, y también como resultado de la mejora de las condiciones en Francia e Italia, lo que confirma que a día de hoy los efectos de la recuperación se dejan sentir más uniformemente en los diferentes países de la región.

Noviembre supuso la vuelta de la incertidumbre política. En Alemania, el anuncio de una nueva coalición sigue pareciendo muy lejano. En Italia, la campaña electoral de cara a las elecciones del próximo año ha revelado un mapa político fragmentado en el que crece el apoyo a los partidos antisistema. Esta intensificación en el ruido político fue probablemente la razón fundamental de la corrección en el MSCI Europe (ex-UK) Index, que cerró el mes con una rentabilidad del -1,7% (pese a que el índice de referencia mantiene un alza del 15,1% en el año en curso).

En el Reino Unido, el presupuesto desveló un ritmo de ajuste fiscal más lento para prestar respaldo a la economía durante el desarrollo de las negociaciones sobre el brexit. Los signos de avance en las negociaciones sobre el brexit con la UE respaldaron a la libra en los últimos días del mes, y el FTSE 100 cerró noviembre con una bajada del 1,8%, que redujo la rentabilidad en el año en curso marginalmente para dejarla en un +6,6%.

A día de hoy, los plazos de la reforma fiscal en EE. UU. siguen siendo inciertos y, por tanto, cualquier avance podría servir de acicate a la adquisición de renta variable estadounidense. El avance del 3,1% en el S&P 500 Index en noviembre hizo que su rentabilidad en el año en curso saltase hasta el 20,5%.

En Japón, pese a que el crecimiento del PIB en el tercer trimestre se revisó a la baja, el parámetro se mantuvo en el aún elevado porcentaje del 1,4%. Además, con la solidez continuada de la actividad de exportación/importación como telón de fondo, el optimismo revelado por las encuestas y la mejora en los mercados laborales provocaron un aumento en las expectativas de repunte en el consumo y la inflación. La rentabilidad mensual del TOPIX Index (+1,5%) vino a confirmar el atractivo del mercado nipón –que en lo que va de año acumula un avance del 20,3%– en el presente ejercicio.

La baja inflación a escala mundial y las orientaciones de futuro flexibles de los bancos centrales de todo el mundo contribuyeron a la obtención de rentabilidades positivas en un gran número de mercados de renta fija, y la pausa experimentada por algunos de los mercados de bonos high yield y emergentes podría seguir ofreciendo oportunidades para los inversores en estas clases de activos.

Podéis descargar en este enlace a continuación el informe mensual completo.

Extracto del Resumen mensual de mercados - Market Insights

El programa Market Insights proporciona datos completos y comentarios sobre los mercados mundiales sin hacer referencia a productos concretos. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y de apoyo a las decisiones de inversión, el programa analiza las consecuencias de los datos económicos actuales y los cambios en las condiciones del mercado.