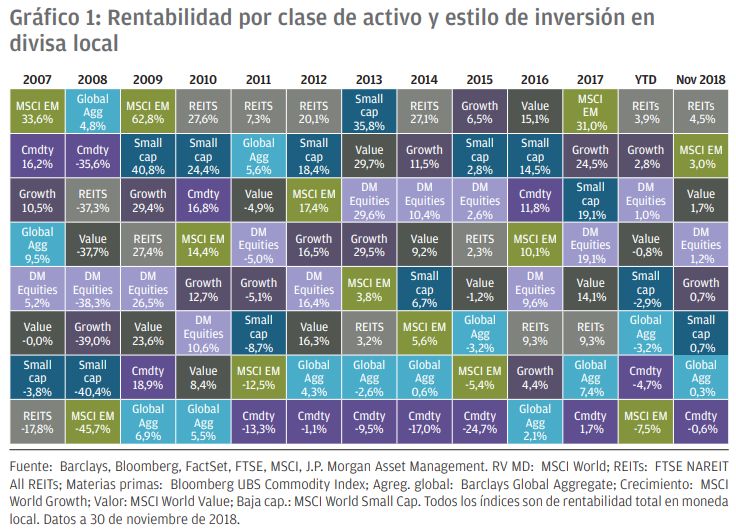

Los activos más y menos rentables en noviembre 2018 y en la última década

Como viene sucediendo en los últimos meses, los acontecimientos geopolíticos fueron el motor de los movimientos en las bolsas a lo largo de noviembre. El continuo lastre que la inquietud sobre la situación geopolítica supone para la predisposición al riesgo provocó que las bolsas mundiales no consiguieran repuntar tras los importantes descensos registrados en octubre.

Aunque la economía mundial continúa expandiéndose, persiste la divergencia entre regiones. En general, los datos procedentes de EE. UU. siguen trazando una sólida tendencia pese a algunos signos de debilidad, especialmente en el sector de la construcción de viviendas, donde el incremento de los tipos de interés está comenzando a obstaculizar la demanda.

La inflación general en EE. UU. subió hasta el 2,5% interanual, en un reflejo de las implicaciones del repunte en el precio del petróleo, que alcanzó su máximo a comienzos de octubre. La rápida bajada que los precios del crudo vienen experimentando en los últimos tiempos sugiere que la inflación irá suavizándose gradualmente en los próximos meses. Un hecho si cabe más importante es que la inflación subyacente se redujo en un 2,1% interanual, hecho que pone de manifiesto que aún son muy pocos los signos de aceleración significativa de su ritmo.

En Europa, persistieron los signos de debilidad. La segunda estimación sobre el crecimiento del PIB en el tercer trimestre, que se mantuvo en el 1,7% interanual, resultó decepcionante. Parte de dicha debilidad fue atribuible a Alemania (-0,2% intertrimestrales), cuyo sector de la producción industrial también registró marcadas caídas en el tercer trimestre, en parte como consecuencia del descenso temporal en la producción de vehículos mientras las empresas tratan de ajustarse a las nuevas normas en materia de emisiones.

La ralentización en la actividad hará que al Banco Central Europeo le resulte más difícil aumentar una inflación, que, con un 2,0% interanual en el índice general y un 1,0% en el subyacente, permanece anclada en niveles obstinadamente bajos.

Pese a ello, el BCE sigue previendo poner fin a su programa de expansión cuantitativa antes del cierre del ejercicio, pero los mercados se muestran cada vez más escépticos en relación con el hecho de si el organismo será capaz de incrementar los tipos de interés en la segunda mitad de 2019 como marcan sus actuales directrices.

La temporada de beneficios del tercer trimestre fue razonablemente positiva, especialmente en EE. UU, donde el beneficio por acción (BPA) creció por encima del 25% interanual. En cambio, esta solidez en los resultados apenas sirvió para mejorar la confianza, y los mercados se mostraron especialmente sensibles a cualquier directriz en relación con la posibilidad de que los beneficios futuros pudieran verse limitados por la presión de márgenes asociada con el incremento en los costes. En Europa, más del 50% de las empresas superaron las expectativas de BPA, que con un 10% interanual aumentaron sólidamente en comparación con las referencias recientes.

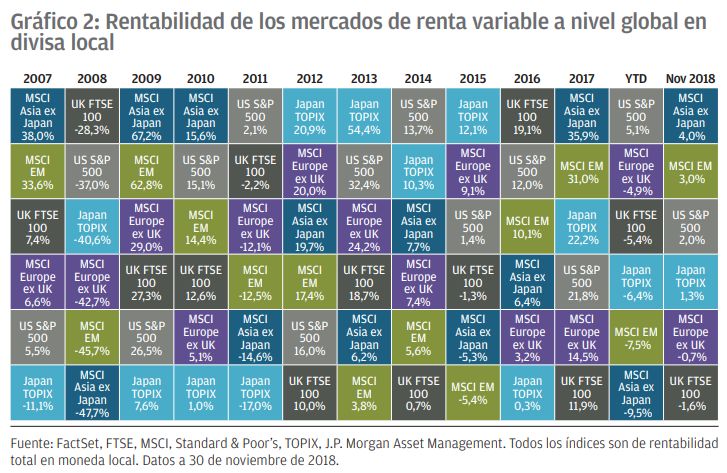

Tras vivir un ejercicio excepcionalmente difícil, la renta variable de mercados emergentes se estabilizó en noviembre, pero con pérdidas superiores al 7% en el año en curso.

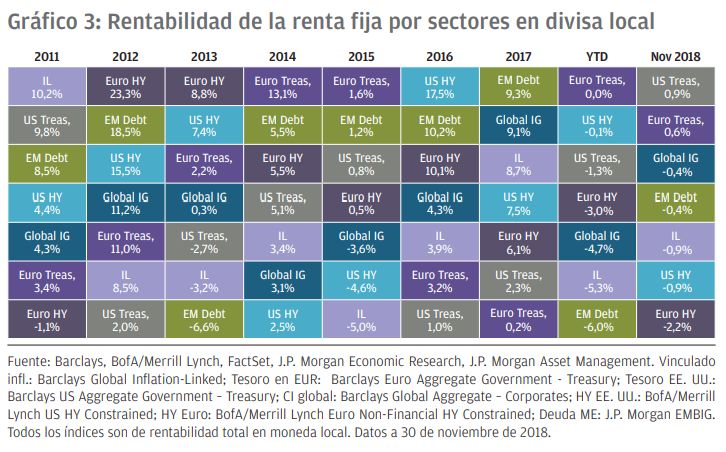

La tir del bono del Tesoro estadounidense a 10 años volvió a caer hasta el 3,01% como consecuencia de la mayor preocupación de los mercados por las previsiones de crecimiento mundial y la caída en los precios del crudo. Por su parte, el crédito siguió experimentando dificultades en todas sus categorías, debido a la inquietud de los inversores por el alto nivel de apalancamiento corporativo y el pronóstico de desaceleración en el crecimiento.

En resumen, noviembre volvió a colocar a los inversores en la tesitura de confiar en los fundamentals relativamente sólidos actuales o recelar de los acontecimientos geopolíticos que amenazan los beneficios corporativos en el futuro. Ante la escasez de indicios de que la resolución del brexit o las tensiones entre China y EE. UU. sea inminente, parece que la predisposición al riesgo se mantendrá en niveles moderados en el futuro inmediato.

Podéis consultar el informe completo haciendo clic aquí.

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.