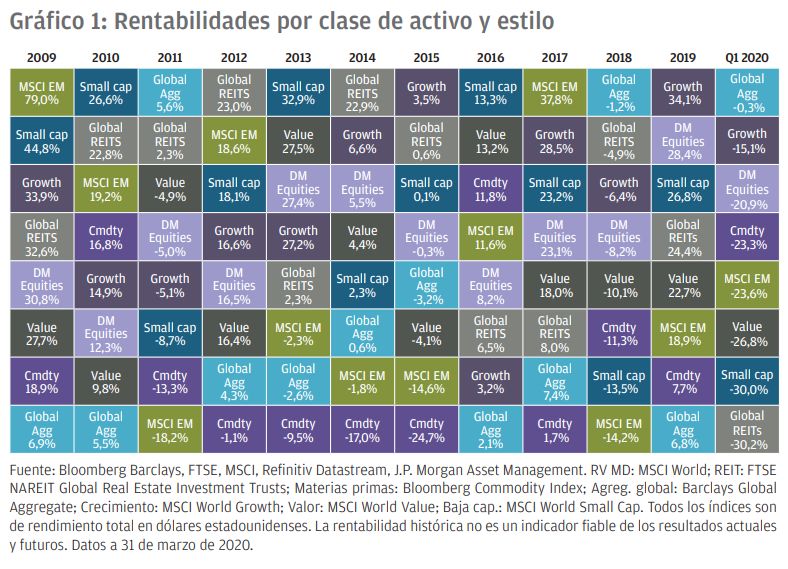

Los activos más y menos rentables en el primer trimestre de 2020 y en la última década

Este trimestre no ha sido fácil para la mayoría de los inversores. Si bien resultaba evidente que ya nos encontrábamos en las etapas maduras del ciclo económico, nadie podría haber previsto a principios de año que gran parte de la economía mundial se vería abruptamente paralizada por la pandemia del COVID-19.

Por desgracia, ya no se debate en torno a las probabilidades de que se produzca un período de recesión, sino acerca de la gravedad de dicha etapa. A medida que los mercados han ido manifestando esta nueva realidad, la renta variable ha caído de forma drástica, registrando los peores resultados en el mes de marzo. El S&P 500 cayó un 20% durante el trimestre y el FTSE All-Share se dejó un 25%

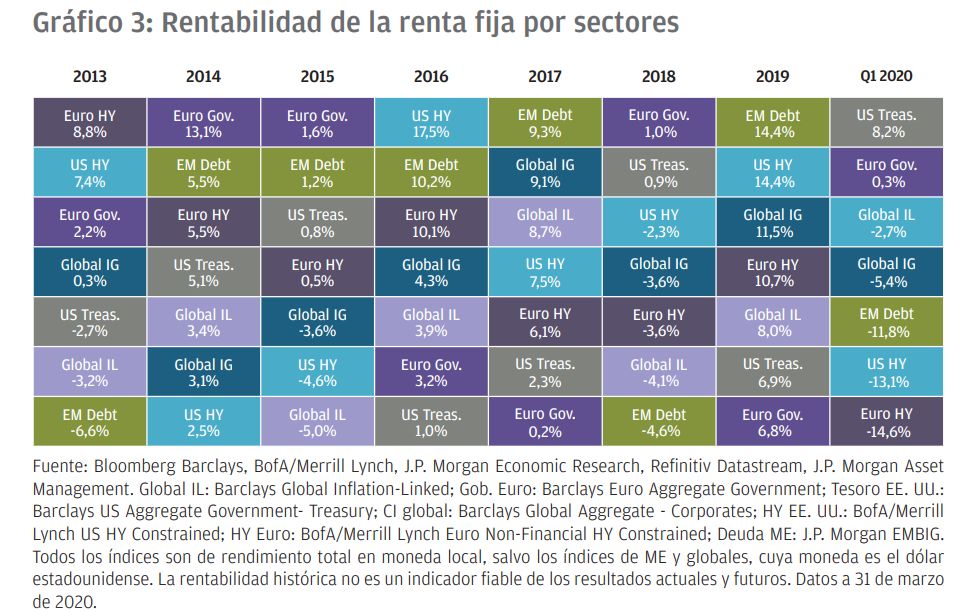

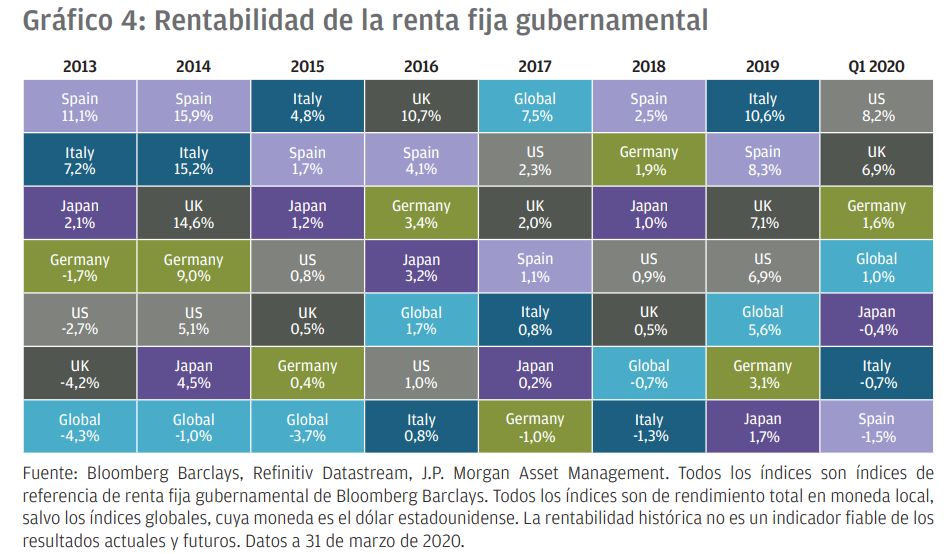

Al menos la parte defensiva de las carteras se ha comportado según lo previsto, ya que se ha experimentado un aumento de precios en la renta fija gubernamental, puesto que los bancos centrales recortaron los tipos de interés y reiniciaron la expansión cuantitativa. El oro también ha proporcionado resultados positivos en lo que va de año, con una subida cercana al 5 %. Sin embargo, la preocupación por la repercusión de las paradas en los beneficios empresariales ha propiciado la caída de los precios de los bonos corporativos, lo que perjudicará los resultados de algunas carteras de renta fija. Como era de esperar, los bonos corporativos con mayor riesgo y peores calificaciones han caído más que las empresas con calificación investment grade, y la renta fija high yield de energía ha sido la más perjudicada.

Los precios de las materias primas, excepto el oro, cayeron bruscamente durante el trimestre. A medida que los países de todo el mundo cesaban su actividad para tratar de controlar la propagación del virus, la demanda de la mayoría de las materias primas disminuyó, lo que afectó de forma considerable a los precios. El petróleo se vio envuelto en una tormenta perfecta tras concretarse el acuerdo entre la OPEP y Rusia para limitar el descenso de la oferta justo cuando bajaban las perspectivas de demanda. Como resultado, el precio del petróleo cayó más de un 60 %.

No es preciso esperar a la publicación de los datos económicos tradicionales para ser conscientes de la magnitud del impacto económico que tendrán las medidas de contención del virus actualmente en vigor en gran parte del mundo. Algunos datos concretos ponen de manifiesto la magnitud de este período convulso. Por ejemplo, las ventas de automóviles en China cayeron alrededor de un 80 % en febrero. Los datos de la App de reservas de restaurantes Opentable muestran que las reservas se han reducido casi al 100% en, prácticamente, todos los países en los que operan. En una semana de marzo, más de tres millones de personas se inscribieron para recibir prestaciones por desempleo, lo que supone más que cuadruplicar el anterior máximo, registrado en 1967. Es evidente que no se trata solo de una recesión normal, sino de un golpe repentino a la economía que no tiene precedentes entre las economías desarrolladas en el período de posguerra.

Una conmoción sin precedentes requiere una respuesta política sin precedentes. Y eso es lo que hemos visto. Lo más alentador ha sido la respuesta política de países como el Reino Unido y Alemania, donde los gobiernos se han comprometido a pagar una proporción significativa de los salarios de los trabajadores durante el cese de la actividad, con el objetivo de evitar despidos por parte de las empresas a pesar del dramático impacto en las ventas. Este tipo de políticas son exactamente las medidas más adecuadas frente a una situación como la que vivimos, ya que brindan a esas economías la mejor oportunidad para recuperarse rápidamente una vez que la situación sanitaria esté bajo control.

Los préstamos respaldados por el Estado también deberían ayudar a que muchas empresas eviten situaciones de quiebra que de otra manera se producirían inexorablemente por la falta de liquidez. Sin embargo, los préstamos pueden no ser suficientes para las empresas más afectadas, que en muchos casos podrían requerir de subvenciones o rescates para sobrevivir a una pérdida sustancial de ventas, probablemente permanentes para al menos algunas.

En EE. UU., se ha acordado un importante paquete de estímulo fiscal, que equivale a aproximadamente al 10% del PIB y que incluirá algunas subvenciones para las pequeñas empresas. El paquete también ofrece el respaldo gubernamental para que la Reserva Federal (Fed) proporcione crédito a las empresas con investment grade. Con esta medida, se pretende impedir que las grandes empresas investment grade no puedan funcionar a corto plazo por falta de liquidez. Sin embargo, es posible que algunas grandes empresas también requieran subvenciones o rescates en lugar de simplemente crédito para sobrevivir a esta conmoción a largo plazo.

Además, si bien el paquete fiscal estadounidense incrementa significativamente las prestaciones por desempleo en los próximos meses, la política parece menos eficaz que la del Reino Unido o Alemania de alentar a las empresas a mantener el personal. En general, la política fiscal ya ha proporcionado un estímulo significativo a escala mundial, pero es probable que se deban adoptar medidas adicionales para hacer frente a la magnitud de esta crisis.

Los bancos centrales están echando el resto, recortando los tipos hasta los mínimos más bajos, así como reiniciando y ampliando los programas de compra de activos. El compromiso de la Reserva Federal de comprar tantos bonos gubernamentales como sea necesario es un paso importante y debería permitirle mantener bajos los costes de endeudamiento para el Estado, a pesar del enorme estímulo fiscal que se requiere para hacer frente a las consecuencias económicas del virus. El programa de crédito corporativo de la Fed también debería constituir un apoyo significativo para los bonos corporativos investment grade.

Aunque el Banco Central Europeo y el Banco de Inglaterra no han sido tan explícitos sobre su arsenal de medidas ilimitado, no dudamos de su compromiso de mantener bajos los costes del endeudamiento estatal y de proporcionar liquidez a las empresas investment grade. En resumen, los bancos centrales están haciendo todo lo que cabe esperar para combatir esta crisis.

La gravedad y la duración de esta recesión dependerán, por tanto, de la capacidad de los gobiernos de subsanar las carencias en sus respuestas fiscales actuales, con el respaldo de los bancos centrales, para impedir así que el desempleo se dispare evitando la quiebra de empresas solventes.

Dada la incertidumbre respecto a las perspectivas, seguimos abogando por una asignación neutral a los activos de riesgo, como la renta variable y el crédito. Con el respaldo del banco central y de los gobiernos, las grandes empresas investment grade de alta calificación son las que tienen más probabilidades de resistir ante esta crisis; mientras que posiblemente otras, con calificaciones por debajo de investment grade, no consigan hacerlo. Al menos hasta que las perspectivas sean más claras, esto parece indicar que un enfoque selectivo y de alta calidad sigue siendo conveniente, tanto en el crédito como en la renta variable.

A pesar del importante gasto público, con el respaldo de las compras de los bancos centrales, es probable que la tir de los bonos del Tesoro siga siendo baja. Sin embargo, con menos margen para que los precios de los bonos públicos suban, los tipos de interés están ahora en niveles tan bajos que los inversores tal vez deseen considerar formas alternativas de diversificación de la cartera, como las estrategias macro globales, que se han mantenido bien durante la reciente oleada de ventas.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.