Argentina: Vuelco inesperado

El pasado 11 de agosto, Argentina votó en las elecciones primarias nacionales (PASO), una votación que sirve para designar a los candidatos a las elecciones generales del 27 de octubre y también como elecciones de ámbito nacional.

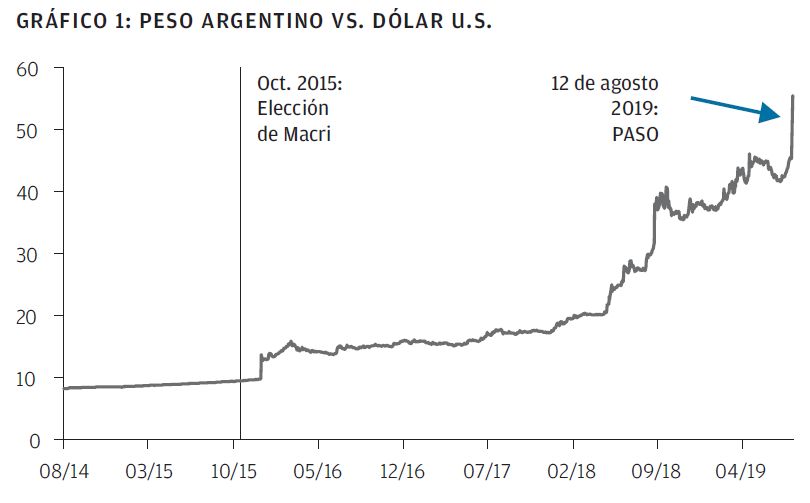

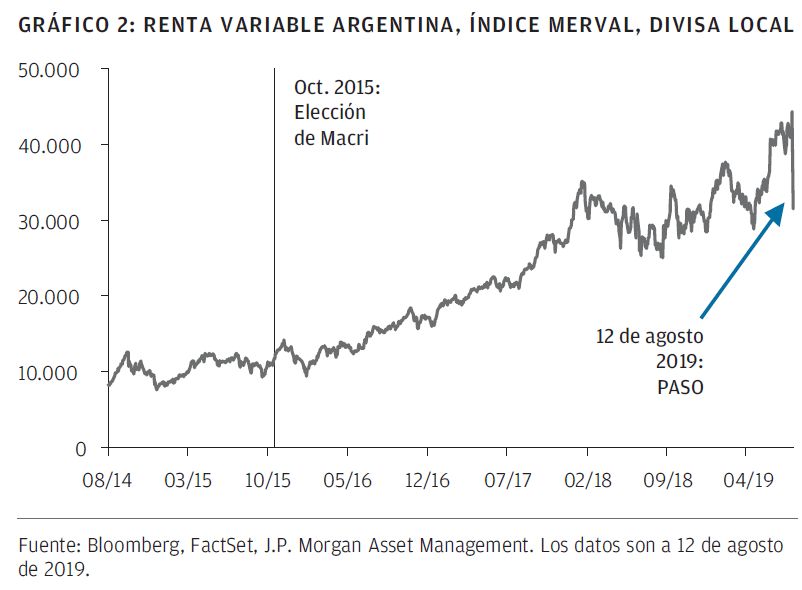

En las PASO, las encuestas de la primera ronda mostraban una carrera muy polarizada y ajustada entre dos opciones: el equipo del presidente actual (Mauricio Macri/Miguel Pichetto), que para los mercados representa la continuidad de la política económica ortodoxa, y el equipo de la oposición (Alberto Fernández/Cristina Kirchner), que los inversores consideran como una ruptura con la política actual y una vuelta a la política económica no ortodoxa. Antes de las PASO, la media de las últimas encuestas disponibles sólo mostraba una diferencia del 2,5%pt entre Fernández/Kirchner y Macri/Pichetto. Aunque la oposición iba por delante, se consideraba que el presidente actual podía remontar esa brecha en los próximos dos meses, especialmente debido a la divisa más estable, la desaceleración de la inflación y el final de la contracción económica. Por tanto, la divisa argentina, la renta fija y los mercados de renta variable llegaron descontando una elevada probabilidad de continuidad política tras las elecciones presidenciales del mes de octubre (especialmente los mercados de renta variable).

Debido a esta configuración de las encuestas y los mercados financieros, los resultados fueron especialmente chocantes. Con un 89% de los votos contados, la diferencia entre los dos candidatos líderes alcanzaba 15%pts a favor de Fernández/Kirchner. Además, si estos resultados se repitieran en octubre, el equipo Fernández/Kirchner ganaría ya en la primera ronda, dado que supera el 45% de los votos.

A la vista de los resultados, en lugar de continuidad política, parece que lo más probable en el futuro de Argentina es la ruptura con la política. Aunque los votos de todos los demás partidos (en torno a 13%pt) fueran a parar al presidente actual (algo que no está garantizado), no sería suficiente para salvar la diferencia del 15%pt. Además, la reacción negativa del mercado financiero crea un círculo vicioso para el presidente, especialmente porque el peso argentino es un barómetro clave para la población cuando se trata de sus puntos de vista sobre las políticas del presidente Macri.

La reacción del mercado hasta el día 12 de agosto fue rápida y severa, y el peso argentino se debilitaba frente al dólar de EEUU, el mercado de renta variable del país (Merval) se desplomaba más de un 30%, y los diferenciales de los Credit Default Swap (CDS) a 5 años se disparaban casi 1.000 puntos.

Qué está en juego para Argentina

La posición política del presidente actual está un poco más clara, representa la continuidad de una política monetaria y fiscal exigente para cumplir con las condiciones del Acuerdo Standby de 56.000 millones de USD con el Fondo Monetario Internacional (FMI), estabilizar los niveles de deuda, y reducir la inflación desde el nivel actual del 57% interanual. Además, la continuidad política incluye reformas económicas ortodoxas del lado de la oferta para impulsar el crecimiento económico en el corto y medio plazo.

Con respecto a la oposición, las posiciones están un poco menos claras, pero representa un alejamiento de las políticas actuales. En su discurso de la noche pasada, Alberto Fernández subrayó el “cambio” que su equipo aportaría a la política actual, aunque todavía no está muy claro lo que significa en detalles de política concretos. En general, parece que su posición incluye:

• Divisa: Permitir un peso mucho más débil para impulsar las exportaciones;

• Política monetaria y fiscal: relajar agresivamente la política monetaria y fiscal, a costa de la inflación y las expectativas de inflación;

• Controles de capital: Volver a poner controles de capital similares a los de 2005 (para los flujos de salida minoristas y restricciones a los flujos de entrada);

• Niveles de deuda: aumentar los niveles de deuda brutos, con un mensaje poco claro sobre los pagos de la deuda externa y local. Centrarse en hacer “acuerdos amplios con los acreedores” para resolver el “sobre endeudamiento”;

• Programa del FMI: Intentar renegociar el acuerdo actual de 56.000 millones de USD con el FMI;

• Economía: Centrarse en el mercado doméstico a costa de una economía abierta; centrarse en la recuperación impulsada por el consumo; mayor intervención del gobierno en el establecimiento de precios, salarios, empleos, pensiones, incentivos fiscales, crédito subvencionado.

Hacia el futuro: Qué hay que observar

Para valorar la probabilidad futura de discontinuidad política, los inversores deben estar atentos a los siguientes aspectos en

los próximos dos meses:

• Intervención del banco central en los mercados de divisas y la fijación de tipos de interés;

• Evolución de inflación realizada y esperada;

• Medidas políticas entre ellos los cambios en el gabinete del gobierno de Macri y más detalles de la plataforma Fernández/Kirchner; y,

• La respuesta del FMI a los últimos acontecimientos. Para los mercados financieros, dada la agenda de la oposición, los inversores locales y extranjeros demandarán probablemente una prima de riesgo significativamente más elevada por tener activos de renta variable y de renta fija argentinos. Es muy importante que el escenario de ruptura política trae consigo no sólo temores sobre la elevada inflación y el desafío para el crecimiento económico, sino también un temor muy real sobre la liquidez y la solvencia que necesita reflejarse en un aumento del riesgo soberano. Los inversores deben esperar más volatilidad en el futuro, a medida que los mercados descuentan mejor este riesgo de discontinuidad política.

Previsión: Implicaciones de inversión

Para los inversores con sede en Argentina, el resultado de las PASO pone de manifiesto el riesgo de discontinuidad política con la siguiente administración, con importantes implicaciones de dificultades para la economía y los mercados locales. Es un fuerte recordatorio de los beneficios de la inversión global, en especial su papel en diversificar el riesgo de país y divisa. Aunque el precio del seguro se encareció el 12 de agosto, comparado con el viernes, todavía tiene sentido añadir algo teniendo en cuenta la dificultad del camino que se abre por delante.

Para los inversores basados en América Latina, los acontecimientos de Argentina a lo largo del fin de semana tienen lecturas directas e indirectas. La posible y anticipada ruptura política probablemente deprimirá aún más la demanda doméstica argentina. Las economías más directamente afectadas de la región son Brasil y Uruguay, ya que en torno al 6% de sus exportaciones totales van a Argentina (las cifras para otros países son todas del 1% o menos). Además, indirectamente esto es un cambio externo negativo añadido (además de la reciente escalada de las tensiones comerciales entre EEUU y China) que provoca cierta aversión al riesgo y acaba afectando a los mercados financieros locales también. La diversificación global puede ayudar a suavizar el camino cuando los acontecimientos regionales golpean el barco.

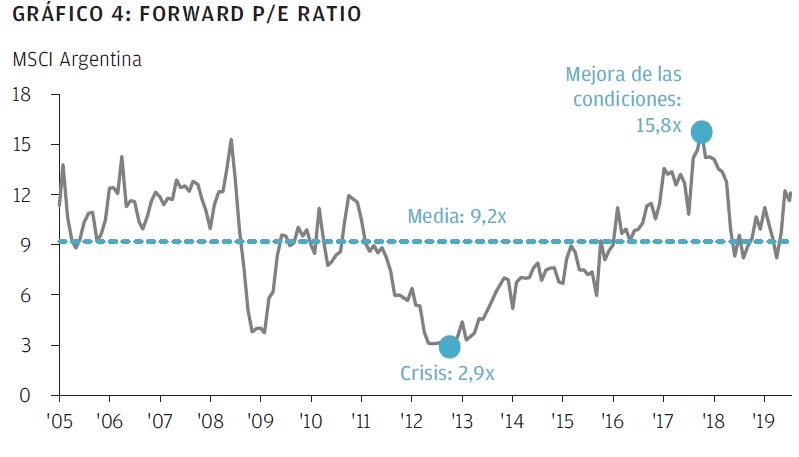

Para los inversores globales, la exposición a los activos argentinos probablemente será bastante limitada, dado que todavía representa sólo el 0,3% del índice de renta variable MSCI Emerging Market y el 2,4% del J.P. Morgan EMBIG Diversified bond index. Antes de entrar en Argentina, los inversores en renta variable y bonos deberán asegurarse de que se les compensa adecuadamente por el riesgo más elevado del país en el futuro.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. Este documento ha sido emitido por las siguientes entidades: en el Reino Unido, por JPMorgan Asset Management (UK) Limited, entidad autorizada y regulada por la Financial Conduct Authority; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l.; en Hong Kong, por JF Asset Management Limited, o por JPMorgan Funds (Asia) Limited, o por JPMorgan Asset Management Real Assets (Asia) Limited; en Singapur, por JPMorgan Asset Management (Singapore) Limited (Co. Reg. No. 197601586K), o por JPMorgan Asset Management Real Assets (Singapore) Pte Ltd (Co. Reg. No. 201120355E); en Taiwán, por JPMorgan Asset Management (Taiwan) Limited; en Japón, por JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association (Japón), la Japan Investment Advisers Association, la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Financial Services Agency (número de registro “Kanto Local Finance Bureau (Financial Instruments Firm) No. 330”); en Corea del Sur, por JPMorgan Asset Management (Korea) Company Limited; en Australia, exclusivamente para clientes mayoristas según se define en los artículos 761A y 761G de la Ley de Sociedades (Corporations Act) de 2001, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919); en Brasil, por Banco J.P. Morgan S.A.; en Canadá, exclusivamente para clientes institucionales, por JPMorgan Asset Management (Canada) Inc., y en los Estados Unidos, por JPMorgan Distribution Services Inc. Y J.P. Morgan Institutional Investments, Inc., ambas miembros de FINRA/SIPC; y por J.P. Morgan Investment Management Inc.

En Asia-Pacífico se distribuye en Hong Kong, Taiwán y Singapur. Para todos los demás países de Asia Pacífico, exclusivamente para los destinatarios previstos.

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.