Avanzando pero sin correr

Ayer el Banco de Inglaterra subió los tipos de interés en 25 puntos básicos hasta el 0,75%. La subida ya había sido totalmente descontada por los mercados y aunque sorprendió la unanimidad de la votación, la reacción del mercado ha sido relativamente escasa.

En la conferencia de prensa el gobernador se esforzó por señalar que cualquier futura subida será gradual y que era necesario avanzar pero sin correr. "Gradual" es la palabra de moda entre los bancos centrales que están normalizando su política monetaria. Sin embargo, el significado difiere ampliamente. Para la Reserva Federal estadounidense, "gradual" parece significar 25 puntos básicos al trimestre. Para el Banco de Inglaterra, "gradual" parece significar 25 puntos básicos al año.

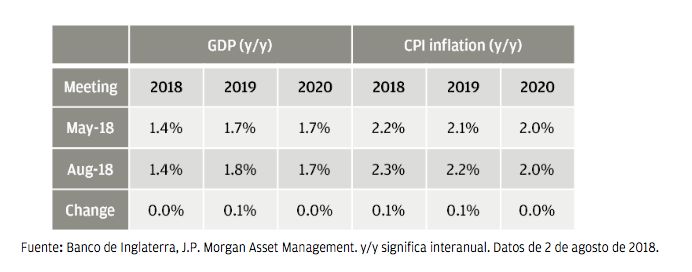

No se han observado muchos cambios significativos en las previsiones del Banco para el crecimiento de la inflación. El nuevo análisis interesante es la valoración de R-star por parte del Banco. Dicho de forma sencilla, se trata del tipo de interés apropiado para devolver la inflación a su objetivo del 2% "en condiciones estables", es decir cuando la economía no se ve afectada por consideraciones cíclicas a corto plazo como la incertidumbre del Brexit. El Banco estima que este tipo de interés de equilibrio (R-star) se sitúa en el 2,5% nominal.

Esta cifra está claramente por debajo de los tipos de interés que habríamos considerado «normales» antes de la crisis. El gobernador insistió en que todos tenemos que acostumbrarnos a una nueva normalidad.

La valoración del BoE es que el crecimiento del PIB real "normal" se sitúa en un 1,5% y el crecimiento salarial normal en el 3% (en los diez años anteriores a la crisis estas cifras eran del 3% y 4,5%, respectivamente). Efectivamente el BoE está diciendo que a pesar de que la economía –al igual que las nóminas– no está demasiado boyante, probablemente sea lo mejor que se pueda obtener. Un mensaje pesimista, en efecto.

Un tipo de interés nominal del 2,5% todavía se sitúa muy por encima del 0,75%. El Gobernador señaló que hay tres vientos de cara concretos que probablemente persistirán, lo que significa que los tipos de interés seguramente se mantendrán por debajo del R-star. Se trata del desapalancamiento de los hogares y del gobierno, la baja productividad y el aumento del grado de incertidumbre que provoca el Brexit.

Somos algo más optimistas que las previsiones de consenso con respecto a algunos de estos vientos de cara a corto plazo. Es probable que el gobierno se sienta cada vez más tentado a aflojar las riendas en materia fiscal (tal y como demuestra el reciente anuncio de aumento del gasto en el sistema nacional de salud). Creemos que la primera ministra May y la UE habrán acordado los principales términos de un «Brexit relativamente suave» para finales de año. Y, en nuestra opinión, parte de la reciente debilidad de la productividad es cíclica.

Como resultado, de cara al próximo año creemos que el BoE retomará el R-star algo más deprisa de lo que el propio banco y el mercado prevén en estos momentos. Habida cuenta de que es probable que las negociaciones del Brexit se prolonguen hasta noviembre, no creemos que el BoE vaya a aplicar nuevas subidas este año. Sin embargo, sí prevemos al menos dos nuevas subidas de 25 puntos básicos en 2019.

Por Karen Ward Responsable de Estrategia de Mercado EMEA.

El programa Market Insights proporciona datos completos y comentarios sobre los mercados mundiales sin hacer referencia a productos concretos. Ideado como una herramienta para ayudar a los clientes a entender los mercados y respaldar el proceso de toma de decisiones, el programa analiza las repercusiones de los datos económicos actuales y las cambiantes condiciones de los mercados. Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.