El BCE se une al coro de voces "dovish" de los bancos centrales

Tras el giro drástico de la Reserva Federal estadounidense en los últimos meses, el Banco Central Europeo (BCE) ha seguido el ejemplo anunciando un aporte continuado de liquidez a los bancos de la zona euro. La autoridad monetaria europea no ha modificado tampoco los tipos de referencia, pero sí su orientación a futuro, señalando que los tipos se mantendrán en sus niveles actuales al menos hasta finales de 2019 (anteriormente se anunció que sería hasta después del verano de 2019).

Dado que los mercados ya preveían que los tipos no iban a experimentar cambios este año, la noticia más significativa es la ampliación de la liquidez que el BCE aporta al sistema bancario a través de sus operaciones de financiación a plazo más largo (LTRO por sus siglas en inglés). La iniciativa de LTRO se anunció por primera vez en 2014 y consiste en un programa de 700.000 millones de EUR para que los bancos de la zona euro presten dinero a las empresas no financieras y los hogares rebajando los costes marginales de financiación de las entidades bancarias. Estos préstamos, de los que los bancos italianos y españoles poseen un 60% de su valor total, hubieran comenzado a vencer en junio de 2020, por lo que el anuncio de una nueva iniciativa de TLTRO de dos años debería ayudar a evitar un endurecimiento de las condiciones de liquidez, especialmente en la periferia. Si bien estos préstamos podrían destinarse a fomentar el crédito al sector privado, también es probable que la liquidez adicional brinde respaldo a los mercados de deuda pública. De hecho, uno de los principales beneficiarios del anuncio de ayer ha sido el mercado de deuda pública italiano.

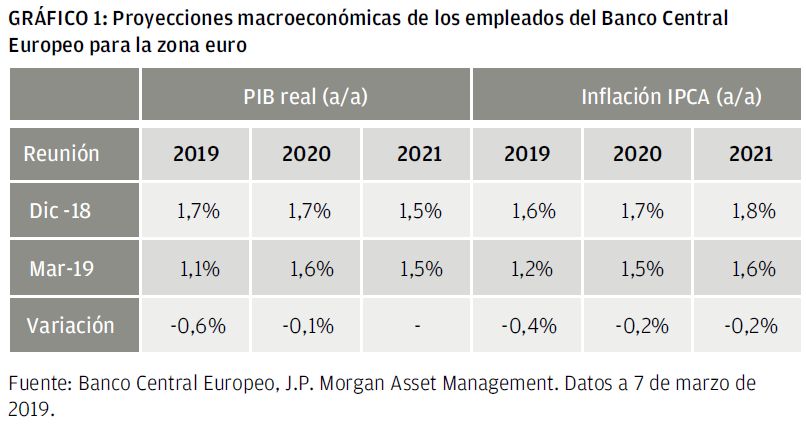

El empeoramiento de las previsiones económicas del BCE ha inducido al anuncio de los estímulos adicionales. El BCE rebajó sustancialmente su previsión de crecimiento del PIB real en 2019 del 1,7% a/a anterior al 1,1% a/a, y prevé que esta desaceleración del crecimiento sea más persistente de lo anteriormente previsto. La inflación también se ha revisado a la baja y el pronóstico actual se sitúa en un mero 1,6% a/a al final del horizonte de previsión, muy por debajo del objetivo de la autoridad monetaria europea.

Mario Draghi, Presidente del BCE, ha reiterado que los riesgos para las perspectivas de crecimiento siguen inclinados a la baja. Esto se debe principalmente a factores externos, incluida la actual amenaza proteccionista, el riesgo geopolítico en torno al Brexit,las vulnerabilidades en los mercados emergentes y la desaceleración del crecimiento chino. Aunque Draghi no ha restado importancia aestos riesgos, los datos económicos apuntan a una mayor resistencia de la demanda interna, especialmente en lo que respecta al consumo, la caída del desempleo y el crecimiento de los salarios.

Si bien es cierto que se esperaba que hubiera un apoyo adicional –especialmente en forma de liquidez–en algún momento del año, el mercado agradece esta proactividad. La reacción inmediata al anuncio ha sido una caída del tipo de cambio del euro, acompañada de un descenso de las tires de la deuda pública europea: la tirdel bono italiano a 10 años cae hasta el 2,5% tras alcanzar casi el 3,7% el año pasado.

Estos estímulos deberían ayudar a estabilizar la confianza y la actividad en la zona euro. No obstante, para que haya un cambio sustancial en Europa hay que mirar más lejos y ver lo que ocurre en Beijing. En nuestra opinión, es necesario que la actividad económica china se reactive de manera sustancial para que Europa registre una reaceleración significativa en el transcurso del año.

El programa Market Insights proporciona datos completos y comentarios sobre los mercados mundiales sin hacer referencia a productos concretos. Ideado como una herramienta para ayudar a los clientes a entender los mercados y respaldar el proceso de toma de decisiones, el programa analiza las repercusiones de los datos económicos actuales y las cambiantes condiciones de los mercados. Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento orecomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, niJ.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente informativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella.

Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, de crédito y contabilidad, y determinar junto con sus propios asesores profesionales si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión. Cualesquiera previsiones, cifras, opiniones o técnicas y estrategias de inversión se ofrecen exclusivamente con fines informativos, se basan en determinados supuestos y en las condiciones de mercado actuales y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Deberá tenerse en cuenta que las inversiones implican riesgos y que el valor de las inversiones y los ingresos derivados de ellas pueden variar según las condiciones del mercado y los acuerdos tributarios, y es posible que los inversores no recuperen la cantidad total invertida. Ni el rendimiento histórico ni la tir son indicadores fiables de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca de la empresa de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. Este documento ha sido emitido por las siguientes entidades: en el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera (Financial Conduct Authority - FCA); en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l.; en Hong Kong, por JF Asset Management Limited, JPMorgan Funds (Asia) Limited oJPMorgan Asset Management Real Assets (Asia) Limited; en Singapur, por JPMorgan Asset Management (Singapore) Limited (n.o de registro de sociedad 197601586K) o JPMorganAsset Management Real Assets (Singapore) Pte Ltd (n.o de registro de sociedad 201120355E); en Taiwán, por JPMorgan Asset Management (Taiwan) Limited; en Japón, por JPMorgan Asset Management (Japan) Limited, que es miembro de la Asociación de Sociedades de Inversión de Japón, la Asociación de Asesores de Inversión de Japón, la Asociación de Firmas de Instrumentos Financieros Tipo II y la Asociación de Corredores de Valores de Japón, y está regulada por la Agencia de Servicios Financieros (número de registro “Oficina de Finanzas Local Kanto [Sociedad de Instrumentos Financieros] n.o 330”); en Corea, por JPMorgan Asset Management (Korea) Company Limited; en Australia, para clientes mayoristas exclusivamente según la definición de los apartados 761A y 761G de la Ley de Sociedades de 2001 (Cth), por JPMorgan Asset Management (Australia) Limited (ABN

55143832080) (AFSL 376919); en Brasil, por Banco J.P.Morgan S.A; en Canadá, únicamente para clientes institucionales, por JPMorgan Asset Management (Canada) Inc.; y en Estados Unidos, por JPMorgan Distribution Services, Inc. y J.P. Morgan Institutional Investments, Inc., ambos miembros de FINRA SIPC.; y J.P. Morgan Investment Management Inc.

A los efectos de la directiva relativa a los mercados de instrumentos financieros (MiFID II) y su reglamento asociado, el Reglamento relativo a los mercados de instrumentos financieros (MiFIR), el programa Market Insights de JPM constituye una comunicación publicitaria y no se ve afectado por ninguno de los requisitos de la MiFID II/el MiFIR relacionados específicamente con los informes de inversiones. Asimismo, el programa Market Insights, en tanto que informe de inversiones no independiente, no ha sido elaborado de acuerdo con requisitos legales orientados a fomentar la independencia de los informes de inversiones ni está sujeto a ninguna prohibición sobre la negociación con anterioridad a su publicación.

En Asia Pacífico, el documento se distribuye en Hong Kong, Taiwán, Japón y Singapur. Para el resto de países de Asia Pacífico, la distribución solo va dirigida a los destinatarios previstos. Copyright 2018 JPMorgan Chase & Co. Todos los derechosreservados.

Copyright 2019 JPMorgan Chase & Co. All rights reserved. 0903c02a8252d55f