Beneficios en el 1T de 2019: ¿la fiesta está a punto de acabar?

El S&P 500 ha subido un 15,9% en lo que va de año e iría por el camino de anotarse una rentabilidad del 70,1% en 2019. A pesar de que se esperaba una sólida rentabilidad a comienzos de año tras la corriente de ventas de diciembre, parece poco probable que se vaya a lograr esta rentabilidad anualizada. Por otra parte, a pesar del hecho de que la Reserva Federal ha hecho una pausa en su ronda de subidas de tipos de interés, la mejora de los datos procedentes de China (según los índices PMI de marzo) sugiere que el crecimiento global podría acelerarse en los próximos meses, permitiendo una subida de los tipos de interés a largo plazo. De ser así, esto limitará el grado de expansión de los múltiplos.

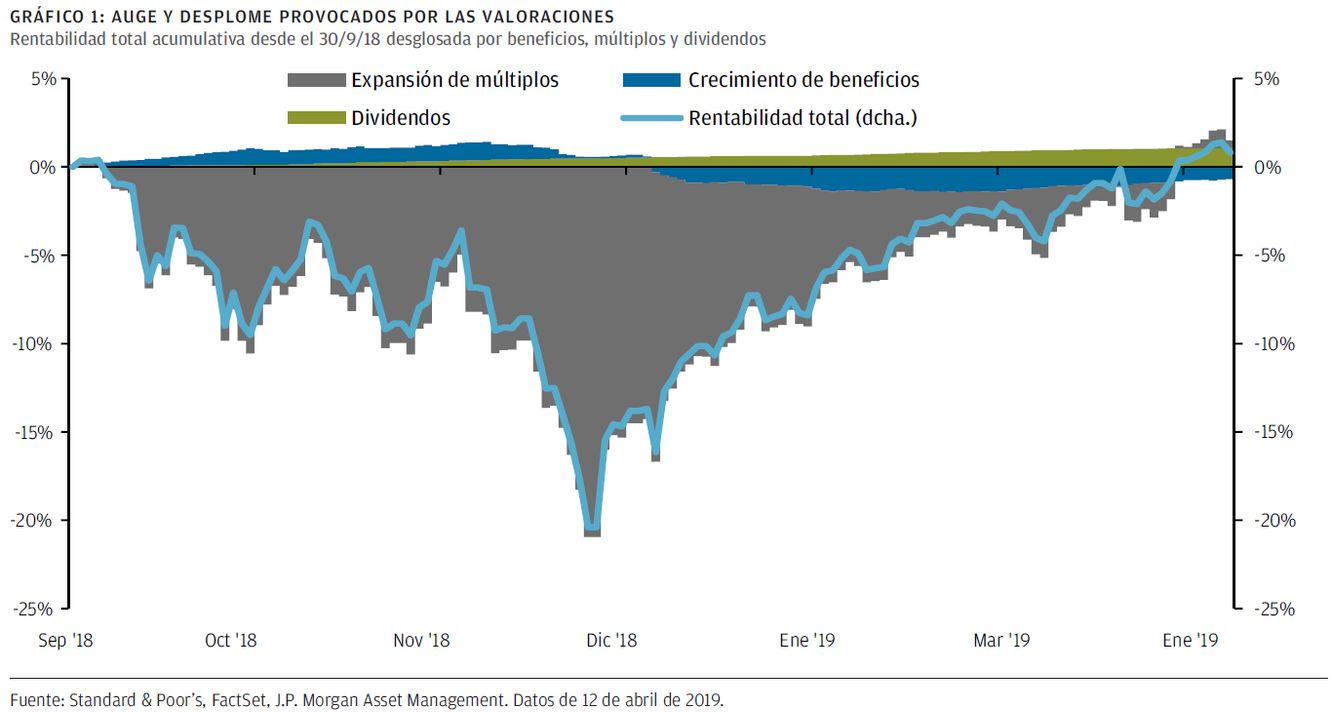

El motivo por el que esto es importante se pone de manifiesto en el Gráfico 1, que desglosa la rentabilidad del S&P 500 desde finales del 3T de 2018 hasta finales del 1T de 2019 por crecimiento de los beneficios, expansión de los múltiplos y dividendos. Las valoraciones provocaron la caída del mercado en diciembre y posteriormente regresaron hasta los niveles medios de este mismo año cuando la preocupación por la trayectoria del crecimiento global comenzó a desaparecer.

Sin embargo, el pesimismo extremo que invadió los mercados a finales del pasado año no estaba del todo injustificado, dado que el crecimiento económico de EE. UU. se estaba suavizando en un momento en el que el crecimiento en el resto del mundo todavía era mediocre. Esta dinámica hundió las estimaciones de beneficios en el transcurso del primer trimestre, y no solo estas revisiones fueron negativas y generalizadas, sino que también se ha observado una clara tendencia a la baja en las previsiones de las empresas en los últimos meses.

A pesar de que cualquier periodo prolongado de crecimiento negativo de los beneficios supondría una amenaza para la expansión actual, en realidad la contracción de las estimaciones de beneficios puede favorecer el avance del mercado de valores, dado que cuando las expectativas son menos ambiciosas resulta mucho más fácil superarlas. En la coyuntura actual parece que las estimaciones de beneficios podrían haber caído demasiado y a pesar de que la previsión de consenso se centra en un crecimiento negativo de los beneficios con respecto al año anterior, nuestra visión no es tan pesimista.

Dicho esto, los beneficios serán fundamentales para determinar la orientación futura. La persistente incertidumbre que rodea a la trayectoria de la política y el crecimiento perjudicará a los múltiplos a largo plazo, aun cuando una pausa temporal de la Fed permita| su expansión a corto plazo. Por tanto, cualquier subida sostenible de los mercados respecto de los niveles actuales tendrá que venir de la mano de los beneficios, que se prevé que crecerán entre un 3% y un 5% en el conjunto de 2019.

La fiesta de los beneficios hace una pausa

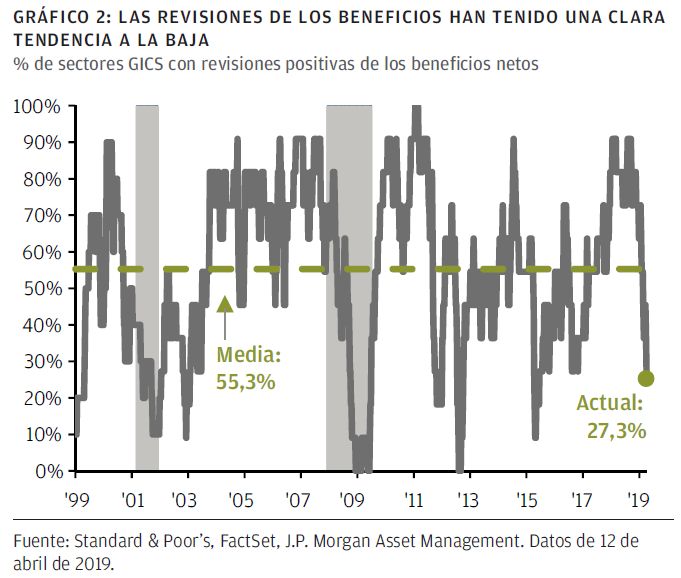

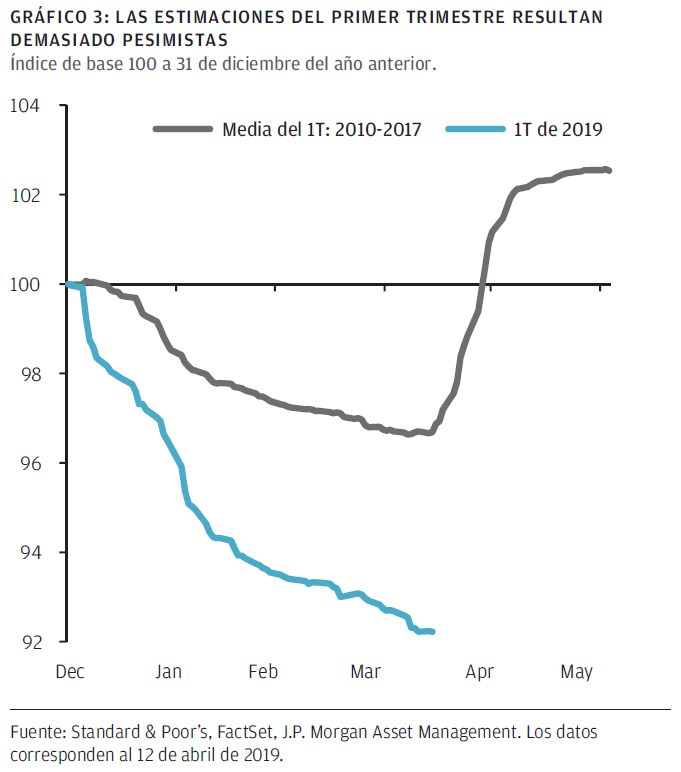

Una característica de la actual temporada de presentación de beneficios ha sido la implacable tendencia a la baja de las estimaciones y previsiones en las últimas semanas. Las revisiones del 1T de 2019 han bajado de forma significativa desde comienzos de año y han caído aproximadamente un -7,8% en comparación con la trayectoria típica de las revisiones, que ha registrado una caída del -3,3% en el mismo periodo durante este ciclo (Gráfico 3). Por otra parte, y tal y como se muestra en el Gráfico 2, la proporción de sectores del S&P 500 con revisiones positivas de los beneficios netos se sitúa por debajo del 30%, un nivel que históricamente ha coincidido con periodos de tensión económica o recesión.

A pesar de la pronunciada caída de las rentabilidades de los últimos meses, parece que los títulos del sector financiero experimentaron un crecimiento positivo de los beneficios en el primer trimestre. La constante caída de la tasa de desempleoha permitido que las entidades de crédito de consumo obtuviesen unos resultados relativamente buenos, pero el aplanamiento de la curva.

Es probable que los beneficios del sector energético experimenten una caída con respecto al año anterior, dado que el 1T de 2018 fue un trimestre especialmente bueno para las empresas energéticas y los precios medios del petróleo WTI han caído un 13,1% interanual en el primer trimestre. Concretamente, parece que las empresas de exploración y producción, refinado y servicios petrolíferos van a atravesar dificultades, a diferencia de las de almacenamiento y transporte —menos sensibles a los precios del petróleo—, que podrían anotarse unos sólidos resultados.

Podéis consultar el informe completo y las implicaciones para la inversión haciendo click aquí.

El programa Market Insights proporciona datos completos y comentarios sobre los mercados mundiales sin hacer referencia a productos concretos. Ideado como una herramienta para ayudar a los clientes a entender los mercados y respaldar el proceso de toma de decisiones, el programa analiza las repercusiones de los datos económicos actuales y las cambiantes condiciones de los mercados. Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento orecomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, niJ.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente informativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, de crédito y contabilidad, y determinar junto con sus propios asesores profesionales si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión. Cualesquiera previsiones, cifras, opiniones o técnicas y estrategias de inversión se ofrecen exclusivamente con fines informativos, se basan en determinados supuestos y en las condiciones de mercado actuales y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Deberá tenerse en cuenta que las inversiones implican riesgos y que el valor de las inversiones y los ingresos derivados de ellas pueden variar según las condiciones del mercado y los acuerdos tributarios, y es posible que los inversores no recuperen la cantidad total invertida. Ni el rendimiento histórico ni la tir son indicadores fiables de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca de la empresa de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. Este documento ha sido emitido por las siguientes entidades: en el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera (Financial Conduct Authority - FCA); en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l.; en Hong Kong, por JF Asset Management Limited, JPMorgan Funds (Asia) Limited oJPMorgan Asset Management Real Assets (Asia) Limited; en Singapur, por JPMorgan Asset Management (Singapore) Limited (n.º de registro de sociedad 197601586K) o JPMorganAsset Management Real Assets (Singapore) Pte Ltd (n.º de registro de sociedad 201120355E); en Taiwán, por JPMorgan Asset Management (Taiwan) Limited; en Japón, por JPMorgan Asset Management (Japan) Limited, que es miembro de la Asociación de Sociedades de Inversión de Japón, la Asociación de Asesores de Inversión de Japón, la Asociación de Firmas de Instrumentos Financieros Tipo II y la Asociación de Corredores de Valores de Japón, y está regulada por la Agencia de Servicios Financieros (número de registro “Oficina de Finanzas Local Kanto [Sociedad de Instrumentos Financieros] n.º 330”); en Corea, por JPMorgan Asset Management (Korea) Company Limited; en Australia, para clientes mayoristas exclusivamente según la definición de los apartados 761A y 761G de la Ley de Sociedades de 2001 (Cth), por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919); en Brasil, por Banco J.P.Morgan S.A; en Canadá, únicamente para clientes institucionales, por JPMorgan Asset Management (Canada) Inc.; y en Estados Unidos, por JPMorgan Distribution Services, Inc. y J.P. Morgan Institutional Investments, Inc., ambos miembros de FINRA SIPC.; y J.P. Morgan Investment Management Inc.

A los efectos de la directiva relativa a los mercados de instrumentos financieros (MiFID II) y su reglamento asociado, el Reglamento relativo a los mercados de instrumentos financieros (MiFIR), el programa Market Insights de JPM constituye una comunicación publicitaria y no se ve afectado por ninguno de los requisitos de la MiFID II/el MiFIR relacionados específicamente con los informes de inversiones. Asimismo, el programa Market Insights, en tanto que informe de inversiones no independiente, no ha sido elaborado de acuerdo con requisitos legales orientados a fomentar la independencia de los informes de inversiones ni está sujeto a ninguna prohibición sobre la negociación con anterioridad a su publicación. En Asia Pacífico, el documento se distribuye en Hong Kong, Taiwán, Japón y Singapur. Para el resto de países de Asia Pacífico, la distribución solo va dirigida a los destinatarios previstos. Copyright 2018 JPMorgan Chase & Co. Todos los derechos reservados. Copyright 2019 JPMorgan Chase & Co. All rights reserved. LV–JPM52059 | 04/19 | 0903c02a8258e2cd