Bond Bulletin - ¿El 75 es el nuevo 25?

Hace tan solo unos meses, parecían impensables unas subidas de tipos de interés de más de 25 puntos básicos. Ahora, con una inflación persistente que obliga a los bancos centrales a adoptar políticas cada vez más restrictivas, la tendencia a aumentar los tipos de interés se está extendiendo por todo el mundo.

Fundamentales

Tras un dato del índice de precios al consumo (IPC) de julio en Estados Unidos más bajo de lo esperado, el IPC general de agosto se aceleró al 8,3%, marcando el octavo mes consecutivo en que se sitúa por encima del 8%. Dicho esto, el mercado laboral de Estados Unidos mantiene su fortaleza y, hasta el momento, no ha disuadido a la Reserva Federal de su camino hacia unos tipos de interés más elevados, como lo demuestra el tercer aumento consecutivo de 75 puntos básicos (pb) del 21 de septiembre. Europa afronta problemas de inflación similares, pero, a diferencia de Estados Unidos, donde el crecimiento es relativamente estable, la región está comenzando a observar indicios de debilidad económica al prevalecer la crisis del coste de la vida. Sin embargo, los bancos centrales europeos continúan tomando medidas fuertes. Por ejemplo, el Riksbank de Suecia sorprendió al mercado al subir los tipos en 100 pb después de que los precios al consumo subieran al 9% anual en agosto, su nivel más alto desde 1991, mientras que el Banco Nacional de Suiza realizó una segunda subida de tipos enorme (75 pb) al alcanzar la inflación el nivel más elevado en 29 años. A menos que el desempleo aumente significativamente o surjan signos de recesión profunda, prevemos que los bancos centrales de todo el mundo seguirán centrados especialmente en controlar la inflación mediante nuevas subidas de tipos.

Valoraciones cuantitativas

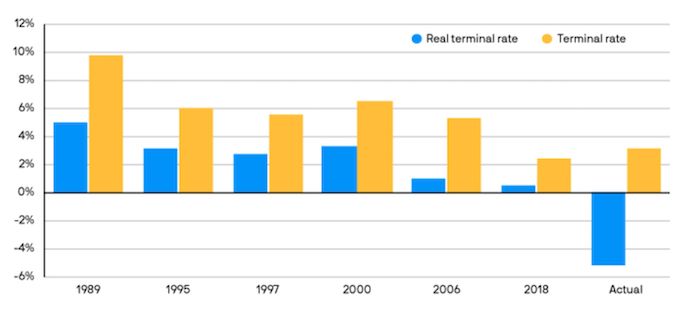

La actitud agresiva de los bancos centrales ha impulsado considerablemente al alza los tipos del extremo frontal. Las tires de los bonos a dos años del Reino Unido y de Alemania han subido considerablemente en lo que va de año, 269 pb y 236 pb, respectivamente. En Estados Unidos, el movimiento ha sido aún mayor, con un aumento de las tires del bono a dos años del Tesoro de 328 pb, hasta el 4,05%, un nivel no visto desde 2007. A pesar de estas variaciones significativas, los tipos del extremo frontal están sesgadas al alza, ya que los bancos centrales parecen centrarse singularmente en luchar contra la inflación mediante subidas de tipos más agresivas. Además, analizando el comportamiento histórico de la Reserva Federal, nunca ha terminado un ciclo de subidas de los tipos con una tasa negativa de los fondos federales reales. Incluso después de la subida más reciente, la tasa real de fondos federales sigue siendo profundamente negativa (-5%), lo que indica que serán necesarios más aumentos. El Comité Federal de Mercado Abierto parece estar de acuerdo y ha revisado el diagrama de puntos, elevando las expectativas de la mediana de tipos de interés para 2022 al 4,375% (100 pb más) y para 2023, al 4,625% (75 pb más). Datos a 21 de septiembre de 2022.

La Reserva Federal nunca ha interrumpido un ciclo de subidas de tipos con una tasa real negativa de los fondos federales

Fuente: Bloomberg, J.P. Morgan Asset Management; datos a 21 de septiembre de 2022. El terminal rate de referencia (máximo) está deflactado por el IPC general, en términos interanuales.

Factores técnicos

Nuestra encuesta de posicionamiento también muestra que el mercado espera que las tires suban aún más y los inversores están aumentando sus posiciones en duración corta, principalmente en Estados Unidos, el Reino Unido y Alemania. Se espera que la oferta de deuda pública sea mayor en 2023, lo que podría ejercer una mayor presión alcista sobre sus tires. Se prevé que la emisión bruta de la zona euro se duplique en 2023, con unas estimaciones actuales de 800.000 millones de EUR. Sin embargo, la emisión no es el único impulsor de mayores tires en la zona euro, pues también hay rumores de que el Banco Central Europeo comenzará un ajuste cuantitativo en los próximos meses, lo que ejercería mayor presión alcista sobre las tires de la deuda pública de la zona euro.

¿Qué significa esto para los inversores en renta fija?

Tras nuestra última reunión trimestral de inversión del 14 de septiembre de 2022, la recesión es ahora nuestro escenario de referencia (50% de probabilidad) para la dirección del sentimiento del mercado durante los próximos tres a seis meses. Creemos que los bancos centrales continuarán subiendo los tipos hasta que el crecimiento se desacelere lo suficiente como para hacer frente a una inflación elevada sin precedentes. Es importante destacar que esperamos que esta recesión esté impulsada por las políticas de los bancos centrales y no por unos consumidores o unas corporaciones demasiado apalancados. Preferimos duración corta en el caso de la deuda pública, especialmente en el extremo frontal de las curvas de tipos, ya que las continuas subidas del precio del dinero deberían impulsar al alza las tires.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.