Cómo protegerse de la inflación: tormenta en los puertos

Este año, la asignación de activos tiene un punto prioritario clarísimo: las perspectivas de inflación. Este artículo es el primero de una serie de tres partes que aborda las causas de la inflación y cómo afectará a los inversores. En él analizamos los problemas relacionados con la oferta que han generado un repunte de los precios de los productos y exploramos cuándo podrían desaparecer. En otro artículo evaluaremos por qué el mercado laboral es crucial en el debate sobre la inflación. Por último, sopesaremos las opciones que tienen los inversores para proteger su capital.

Demasiado dinero para tan pocos productos

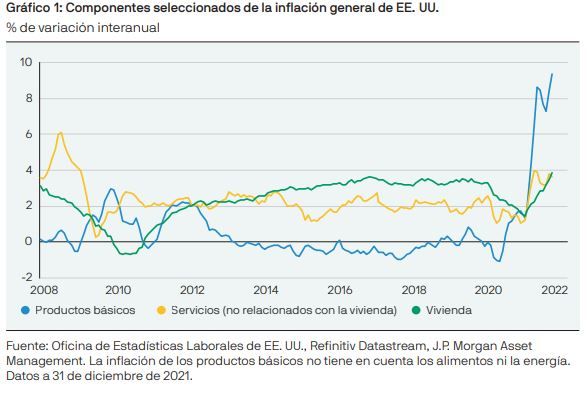

El aumento de los precios de los productos ha sido decisivo para la inflación y actualmente se sitúa en máximos históricos en muchos mercados desarrollados (gráfico 1). A la pregunta de a qué se debe este fenómeno se puede responder con tres razones: 1) que la demanda se ha disparado, 2) que la oferta ha sido insuficiente, y 3) que los problemas relacionados con el transporte han retrasado y encarecido las entregas.

El drástico aumento de la demanda es uno de los principales causantes del marcado repunte de la inflación de los productos básicos. A su vez, mientras que las restricciones impuestas a los desplazamientos por la pandemia han limitado lo que los consumidores pueden gastar en experiencias, los cheques de estímulo y las mayores prestaciones por desempleo han protegido los ingresos de los hogares, que han decidido dar rienda suelta a su consumismo. A pesar de esta oleada de gasto, la demanda debería mantenerse en niveles sólidos a lo largo de 2022. Los hogares todavía tienen ahorros acumulados de la pandemia, que rozan el 10% del PIB nacional tanto en EE. UU. como en el Reino Unido, y las tendencias alcistas en el mercado inmobiliario y las bolsas de valores han reforzado el patrimonio neto de los consumidores.

¿Qué parámetros clave debemos observar? La diferencia en el gasto entre bienes y servicios de los consumidores estadounidenses. En EE. UU., el gasto en bienes está un 20% por encima de los niveles prepandémicos, pero el gasto en servicios aún es un 3% inferior a lo que era antes, por lo que está claro que conviene cambiar los bienes por los servicios (gráfico 2). Además, son necesarios más cambios para que la COVID-19 pase a ser considerada una endemia en vez de una pandemia, sobre todo si se pretende reabrir con fuerza el tráfico aéreo.

Presiones a la producción en los mercados emergentes

Aunque la demanda de productos ha sido estratosférica, los fabricantes asiáticos se han quedado cortos a la hora de satisfacerla. Esto ha sido consecuencia de la lentitud con la que se han administrado las vacunas y de la rigidez de las restricciones impuestas por la pandemia. Con la propagación de la variante delta, Malasia e Indonesia se vieron obligadas a confinarse durante gran parte del pasado verano, y en Tailandia y Vietnam se impusieron confinamientos en las regiones de alto riesgo. El hecho de que todas estas naciones hayan dejado atrás sus respectivos enfoques «cero COVID» anticipa mejoras para 2022, pero este episodio ha revelado de forma incontestable la fragilidad de las cadenas de suministro globales.

Aunque las exportaciones globales vuelvan a funcionar al 95% de su capacidad, si en ese 5% restante se encuentran componentes esenciales para que un producto se considere terminado, los fabricantes se enfrentan a un grave problema. Uno de los sectores más duramente afectados ha sido el de la automoción. En Asia se producen el 75% de los semiconductores a nivel global, por lo que ha supuesto un mazazo para la fabricación de vehículos en EE. UU. y Europa, y ha suscitado un aumento en los precios de los coches de segunda mano. Actualmente, las compañías de semiconductores están trabajando para aumentar tanto la producción como la capacidad, pero muchos fabricantes de automóviles reportan que es probable que la escasez de chips se prolongue hasta junio.

China sigue siendo una de las últimas potencias en mantener activamente su estrategia «cero COVID». Hasta ahora, la capacidad de la nación para controlar rápidamente los brotes del virus ha sido muy efectiva, aunque a costa de serias repercusiones para la cadena de suministro.

El pasado verano, el cierre del puerto de Yantian provocó retrasos comparables con el bloqueo del canal de Suez, y también nos viene a la memoria el cierre de NingboZoushan (el segundo puerto más activo de China) durante dos semanas, después de que un trabajador diera positivo en COVID-19. En vista de la elevadísima transmisibilidad de ómicron, las dudas con respecto a la eficacia de la vacuna de Sinovac y la nula intención de Pekín de cambiar de postura (al menos, hasta pasados los Juegos Olímpicos de Invierno), los riesgos de que en China se produzcan disrupciones intermitentes en los próximos meses son evidentes.

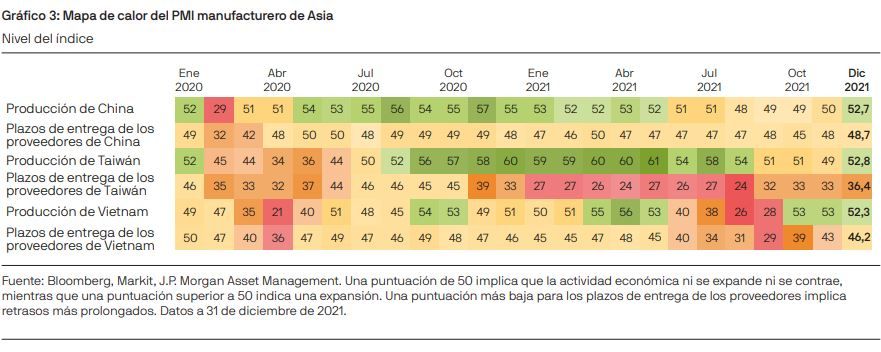

¿Qué parámetros clave debemos observar? Los PMI (índice de gestores de compras) manufactureros de Asia, y en concreto los componentes centrados en los niveles de producción y en los plazos de entrega de los proveedores (gráfico 3). La producción ha ganado fuerza últimamente, y aunque los plazos de entrega siguen siendo largos, en general están acortándose. La resiliencia de estos parámetros ante la variante ómicron merece nuestra atención.

Problemas globales de transporte

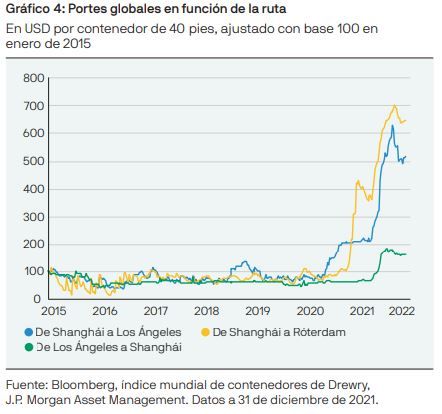

Los productos que sí pueden terminarse al final de las líneas de producción deben enfrentarse a un nuevo obstáculo: los graves problemas en las redes de transporte, que ralentizan y encarecen su entrega a los consumidores. La falta de coordinación en cuanto a la imposición de confinamientos nacionales y las respectivas reaperturas han desequilibrado la oferta y la demanda en el transporte de mercancías a nivel global, con el consiguiente aumento de los costes, que ahora son siete veces superiores a las tarifas precovid en las rutas este-oeste (gráfico 4). Dado que la capacidad ya estaba llegando a su límite antes de la pandemia y que muchas empresas han encargado un gran número de nuevos buques portacontenedores en poco tiempo, es improbable que la capacidad aumente antes de 2023, como muy pronto.

El transporte sobre ruedas también adolece de problemas obvios. En EE. UU., los puertos gemelos de Los Ángeles y Long Beach reciben casi el 40% de las importaciones del país, pero el serio atasco portuario ha provocado que los buques esperen de media entre dos y tres semanas antes de atracar. En los puertos se acumulan contenedores vacíos, y faltan camioneros que recorran el último tramo del proceso de envío, por lo que reducir el atasco se ha convertido en una prioridad política para la Administración estadounidense.

¿Qué parámetros clave debemos observar? Hay dos que debemos vigilar con especial atención: 1) los portes en las principales rutas este-oeste, y 2) el número de buques portacontenedores anclados en L. Á. y Long Beach. En ambos se han apreciado recientemente señales de estabilización, sobre todo en otoño, pero los niveles actuales indican que todavía están sometidos a mucha presión.

El impacto de ómicron

Aunque en el momento de redactar este artículo la variante ómicron se está propagando rápidamente por Europa y EE. UU., todavía no ha afectado a Asia de forma significativa, por lo que desconocemos el impacto macroeconómico que tendrá esta última mutación.

Nuestro escenario base es que ómicron prolongará la presión en la cadena de suministro, en lo que se refiere tanto a la demanda como a la oferta. En términos de demanda, el impacto no debería ser tan grave como el registrado en 2020 y 2021, puesto que se han adoptado medidas de apoyo fiscal más específicas y los hogares ya han comprado los artículos que ocupaban los primeros puestos en sus listas. Dicho esto, es posible que la hipotética imposición de restricciones a los desplazamientos retrasara el cambio del gasto en productos por el gasto en servicios. En cuanto a la oferta, la disrupción relacionada con la COVID-19 podría restringir aún más la capacidad productiva de Asia, sobre todo en países que administran vacunas menos efectivas o en los que el ritmo de vacunación es menor.

Conclusión

Prevemos que las cadenas de suministro sigan experimentando problemas en 2022, y es probable que solo se noten mejoras significativas a partir del segundo semestre. Los problemas se deben tanto al exceso de demanda como a la escasez de oferta, y la frágil naturaleza del enfoque «justo a tiempo» aplicado por el sector manufacturero ha quedado a la vista. Nuestra expectativa es que la demanda se mantenga en niveles sólidos este año, pero es crucial que el gasto pase a destinarse a los servicios en vez de a los productos. De ese modo, se aliviaría parte de la presión sobre los precios de los productos. Que la inflación vuelva o no a los niveles persistentemente bajos registrados en el último ciclo depende del mercado laboral, un tema que trataremos en el siguiente artículo.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado.

Con respecto a la MiFID II, los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación. El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza

es divulgativa y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales expresan compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, contables y de crédito, y determinar, junto con sus propios profesionales financieros, si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión. Las previsiones, cifras, opiniones o técnicas o estrategias de inversión se indican únicamente con fines informativos, a partir de determinadas hipótesis y las condiciones de mercado actuales, y pueden variar sin previo aviso.

Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales y futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo.

En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recogerá, almacenará y tratará todos los datos personales de conformidad con nuestras políticas de privacidad, las cuales están disponibles en https://am.jpmorgan.com/global/privacy. Este documento ha sido emitido por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de

Japón (número de registro «Kanto Local Finance Bureau (Financial Instruments Firm) No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades Corporations Act 2001 de Australia. En el resto de los mercados de Asia-Pacífico, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2022 JPMorgan Chase & Co. Todos los derechos reservados.

LV–JPM53488 | 01/22 | 09di222101091651