La confianza de los inversores se desploma en marzo hasta mínimos históricos por la crisis sanitaria

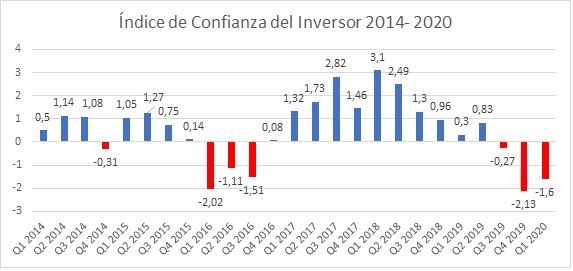

La confianza del inversor español encadena su tercer trimestre en negativo, al terminar el primer trimestre del año en -1,6 puntos. La última vez que la confianza encadenó tres trimestres consecutivos en ‘números rojos’ se produjo en el periodo comprendido entre el 1 de enero y el 30 de septiembre de 2016. Son datos del Índice de Confianza que elabora la gestora J.P.Morgan AM trimestralmente desde 2007.

Aunque la última lectura del índice supone una mejoría respecto al trimestre anterior, que terminó en -2,13 puntos, es necesario efectuar matizaciones a estos datos, debido al efecto disruptor que ha ejercido la crisis sanitaria de la COVID-19 sobre el sentimiento de los inversores españoles durante el mes de marzo.

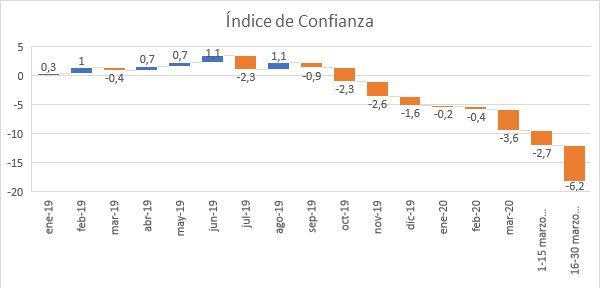

De esta manera, si se observa el desglose por meses del primer trimestre, se puede constatar que después de registrar lecturas negativas en los últimos tres meses de 2019, en enero y febrero los valores se estaban acercando al 0 al calor de datos positivos para el mercado como la percepción de una posible salida a la guerra comercial entre EE.UU. y China o el fin de la incertidumbre política al constituirse un nuevo gobierno en España. El estallido de la crisis en Europa, en su doble vertiente sanitaria (incremento de los contagios en España) y financiera (fuerte desplome del Ibex 35, junto con el resto de principales mercados bursátiles) provocan que el mes de marzo termine con una caída hasta los -3,6 puntos, la mayor de los últimos doce meses. De hecho, no se observaba una lectura mensual tan negativa desde enero de 2013, mes que terminó con la confianza en -5 puntos.

La caída de la confianza es especialmente notable durante la última quincena de marzo, cuando se desploma hasta -6,2 puntos, coincidiendo en el tiempo con el decreto del estado de alarma y la imposición de medidas de confinamiento y distancia social para combatir al coronavirus. De hecho, el principal motivo argüido por aquellos participantes de la encuesta que se muestran negativos con el rumbo de las bolsas en los próximos seis meses (un 39,1% en la media del trimestre, 64,4% en la última quincena de marzo) ha sido precisamente por la crisis desencadenada por la COVID-19, con un 46,3% de respuestas. El desglose de resultados por meses muestra que la aparición de esta enfermedad en China apenas había preocupado a los inversores durante los meses de enero y febrero, y sin embargo salta hasta el primer motivo de su lista en marzo, a medida que la pandemia se extiende por el sur de Europa. En el listado de motivos para ser pesimistas figura como segunda opción la situación política actual (18% de respuestas) y, en tercer lugar, la percepción de crisis económica (13,6%).

Previsiones de J.P.Morgan AM

Este viraje de la confianza de los inversores está en línea con las previsiones macroeconómicas de J.P.Morgan AM para los próximos meses. “Debemos asumir que los datos del segundo trimestre van a ser muy malos y centrarnos en los siguientes trimestres: si esta recesión es distinta, la recuperación también lo será”, indica Lucía Gutiérrez-Mellado, estratega jefe de la gestora para España y Portugal.

Concretamente, desde la firma se estima que para determinar la duración y profundidad de la recesión y la capacidad posterior de recuperación se deberán monitorizar muy de cerca la evolución del mercado laboral -siendo el sector servicios y particularmente el segmento del ocio los más afectados por la crisis- y la efectividad y alcance de las medidas de bancos centrales y gobiernos, que han lanzado una respuesta sin precedentes para combatir el impacto económico de la pandemia. “En esta crisis estamos viendo la respuesta decidida de los gobiernos en materia de política fiscal para empresas y familias. En esta ocasión, además, los gobiernos han actuado casi tan rápido como los bancos centrales”, apunta Gutiérrez-Mellado.

La experta subraya asimismo las notables diferencias en la actuación de los bancos centrales con respecto a las medidas que se adoptaron durante la Gran Recesión de 2008 en términos del tamaño y la velocidad de expansión de sus balances: “Las medidas que están adoptando los bancos son de mayor escala, con facilidades para familias y empresas que están provocando que ahora estén más borrosos los límites entre las políticas monetarias y las fiscales”.

Acercamiento táctico y oportunista

Aunque el depósito sigue siendo el instrumento de ahorro predominante en las carteras de los inversores, al declarar el 88,1% de encuestados la tenencia de al menos uno de estos productos, en este trimestre se observa una tendencia generalizada a la reducción de la inversión en las principales categorías de instrumentos de ahorro e inversión, con dos excepciones: se incrementa la inversión directa en acciones un 4,5%, hasta el 26,5%, y la inversión directa en renta fija (letras del Tesoro, bonos soberanos y corporativos) otro 2,2%, hasta el 7,4%. En cambio, se rompe por primera vez desde que se elabora esta encuesta la tendencia al alza del apetito por los activos inmobiliarios, al caer la tenencia en cartera de este producto hasta el 20%, después de haber marcado máximos históricos en el último trimestre de 2020.

En cuanto a la intención de inversión en los próximos seis meses, también se observa la reducción de posiciones generalizada en todos los activos, salvo en dos casos: los fondos de inversión registran un incremento del 2,7%, hasta el 16,5% de encuestados, mientras que la intención de comprar acciones se incrementa un 2,3%, hasta el 13,8% del total. Estos datos pueden sugerir que los inversores estén planteándose realizar compras oportunistas o construir un posicionamiento táctico para beneficiarse de las oportunidades que hayan salido a la luz tras la fuerte corrección de los mercados vista durante el mes de marzo.

Otra conclusión para tener en cuenta de los resultados de esta encuesta es que hasta el 20% de los participantes afirmó no tener la intención de invertir en los próximos seis meses. La principal razón para no hacerlo ha sido la percepción de inestabilidad generalizada o inestabilidad política, con un 43,2% de respuestas.

Más apetito por los mercados asiáticos

Europa vuelve a ser el mercado al que los inversores asignan mayor potencial alcista en el primer trimestre del año. No obstante, la predilección por las bolsas europeas retrocede casi tres puntos respecto a los resultados de la anterior encuesta, hasta el 27%. Aunque también retrocede ligeramente, la bolsa estadounidense repite como la segunda opción más repetida, con un 22,7% de respuestas.

Un dato interesante que revela el estudio que conduce J.P. Morgan Asset Management es el fuerte cambio del sentimiento que ha vuelto a producirse en torno a los mercados asiáticos: terminaron el tercer trimestre de 2019 como la opción elegida por el 24,3% de los inversores españoles, para a continuación desplomarse hasta el 15,8% durante el cuarto trimestre del año pasado y, en esta actualización, volver a repuntar hasta el hasta el 20,6%.

Ficha técnica

Universo: Consumidores de productos de ahorro e inversión en hogares en el territorio nacional de 30 y más años de edad (acciones en bolsa, fondos de inversión, renta fija – letras del Tesoro, Bonos del Estado -, depósito y libretas y cuentas de ahorro remuneradas con un tipo de interés).

Muestra: 1.528 entrevistas válidas en los meses de enero, febrero y marzo de 2020 a consumidores de productos de inversión y ahorro.

Error muestral: ± 2,63 % (n=1.369 trimestral) con un nivel de confianza del 95% y siendo p=q=0,5

Tipo de entrevista: Entrevista online (CAWI) a consumidores de productos de inversión de 30 y más años de edad, con cuestionario estructurado.

Ámbito: Nacional (incluido Canarias)

Periodicidad: Trimestral

Instituto de Investigación: GFK Emer Ad-Hoc Research – División de Estudios Financieros

Sobre el índice

El índice de confianza del inversor se obtiene ponderando las respuestas a la pregunta: “¿Cómo cree que evolucionarán los mercados bursátiles en los próximos 6 meses?”. La media de todas las evaluaciones indica la tendencia del mercado. Si todos los encuestados contestaran “Muy probable suba”, el valor del índice sería +20, mientras que si todos contestaran “Muy probable baje”, sería -20.

• Muy probable suba: +4,5

• Probable suba: +27,6

• Ni probable ni improbable: 51,3

• Probable baje: -14,1

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.