¿Cuáles son nuestras perspectivas trimestrales para los inversores en rentas?

El primer semestre de 2018 no ha sido fácil para los inversores en soluciones multiactivo generadoras de rentas. El índice MSCI World High Dividend ha quedado varios puntos porcentuales por debajo del MSCI World debido a que varios valroes que distribuyen dividendos constantes han tenido dificultades para seguir el ritmo a los valores de crecimiento superior. A pesar de que los valores energéticos y tecnológicos han avanzado con fuerza, las acciones del sector financiero, consumo básico y materiales han quedado a la zaga. De cara al tercer trimestre, Michael Schoenhaut, gestor de cartera de JP Morgan Asset Management y Mark Jackson, especialista en producto analizan el conjunto de oportunidades para los inversores en rentas desde la perspectiva de los multiactivos.

Por su parte, los bonos de mayor calidad se han desplomado. Por ejemplo, el crédito investment grade de EE. UU. parece que se va a anotar el peor ejercicio de rentabilidad desde la década de 1970, aunque el sector de la deuda high-yield con un mayor nivel de riesgo se ha comportado relativamente mejor. El contexto de volatilidad de las divisas tampoco ha ayudado, dado que un dólar estadounidense sorprendentemente fuerte ha causado estragos en las divisas de los mercados emergentes.

Por tanto, ¿qué deben hacer los inversores de productos multi-activo generadoras de rentas en este contexto de baja rentabilidad con un mayor nivel de riesgo? Dar un paso atrás y revisar las perspectivas macreconómicas. Aunque se ha moderado en los últimos meses, el crecimiento global sigue siendo claramente superior al de tendencia y es probable que el ciclo se prolongue. Los riesgos de inflación están compensados, los beneficios corporativos han sido buenos y la retirada del estímulo monetario por parte de los bancos centrales ha sido muy gradual, aunque las tensiones geopolíticas y los riesgos para el comercio mundial han repuntado. A pesar de que no cabe duda de que la última parte del ciclo vendrá acompañada de una mayor volatilidad, históricamente estos periodos han sido positivos para los activos de riesgo.

En este contexto, creemos que tiene sentido mantener una cartera favorable al riesgo con preferencia por las acciones sobre los bonos y una amplia diversificación entre regiones en el segmento de la renta variable. Sin embargo, reconociendo la reciente moderación del crecimiento global y el aumento de los riesgos asociados a los conflictos comerciales, comenzamos a adoptar una postura algo más prudente en nuestras carteras multiactivo generadoras de rentas. La flexibilidad para utilizar diferentes clases de activos y sortear entornos de mercado complejos es una ventaja clave de la inversión en productos multi-activos.

Renta Variable Global

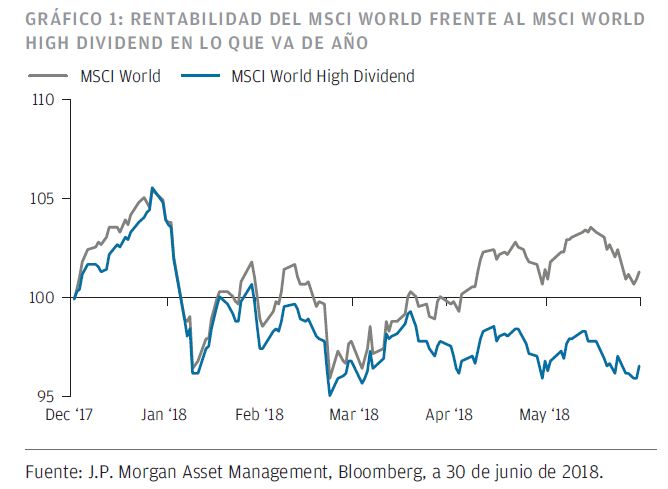

El primer semestre del año ha sido difícil para los inversores en renta variable generadora de rentas y el MXCI World High Dividend generó una rentabilidad del 4,5% menor que el MSCI World (gráfico 1), debido a que las acciones que distribuyen dividendos constantes han tenido problemas para seguir el ritmo a las acciones de crecimiento más elevado.

El factor del dividendo en los últimos 10 años rara vez ha sido tan bajo: percentil 90 en este periodo. Según la estimación de nuestro equipo de renta variable global, ha generado unos resultados notablemente peores en los últimos 12 meses. Sin duda el crecimiento y el momentum resultan mucho más caros. Esto resulta mucho más evidente en Europa.

En el plano mundial, la rentabilidad por dividendo parece muy barato en sectores como la automoción, la banca, la energía, los seguros, los productos farmacéuticos, inmuebles, servicios públicos de suministro y consumo básico. Sin embargo, los inversores tienen que tener cuidado con la disrupción en estos sectores y no ceñirse a la valoración sin mirar más allá.

Hemos aumentado la exposición a la banca europea, en particular a entidades de determinadas zonas de Europa (como Escandinavia) que consideramos bancos de calidad que nunca han resultado tan baratos. Creemos que hay segmentos de la industria básica y la energía que también resultan atractivos, sea por la limitación de la oferta en China o por las restricciones generales de inversión de capital de las grandes empresas petrolíferas internacionales que tienen importantes implicaciones para los flujos de capital de las acciones que ya ofrecen unas rentabilidades por dividendo muy elevadas. Por tanto el sector energético europeo es una área importante.

La rentabilidad por dividendo de nuestra asignación a renta variable global se sitúa en el 3,9% (liderando la rentabilidad por dividendo) frente al MSCI World (2,5%), con un crecimiento de los dividendos del 10,9% a junio de 2018.

Renta Variable Europea

A pesar de que en 2017 observamos una aceleración generalizada del crecimiento, en 2018 comienza a producirse tanto una moderación como cierto nivel de diferenciación regional.

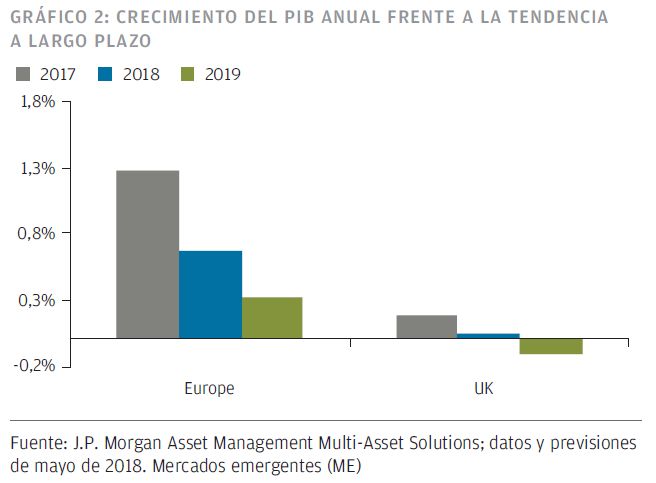

Sin embargo, creemos que el crecimiento europeo continuará por encima del crecimiento de tendencia en 2018 (gráfico 2). Cabe esperar que el desempleo siga descendiendo y la confianza de los consumidores se encuentra en sus niveles máximos después de la crisis. El reciente anuncio del Banco Central Europeo de que eliminarán el estímulo para finales de año y no subirán los tipos de interés hasta junio de 2019 indica que está satisfecho con la durabilidad de la recuperación y que esto favorecerá a los beneficios corporativos en la región.

La política genera preocupación y no solo la política europea. La guerra comercial iniciada por el presidente Trump ha enturbiado las relaciones entre Europa Occidental y América. Internamente, el Reino Unido parece mostrar una desesperante indecisión con respecto a lo que espera de las negociaciones con la UE dado el conflicto entre conservadores y laboristas. Mientras tanto, la presión se cierne sobre las divisas. No cabe duda de que la debilidad del euro sería positiva para el crecimiento y los beneficios corporativos de la región. Cabe esperar que el dólar estadounidense se deprecie a medio plazo, aunque es posible que continúe subiendo a corto plazo.

Creemos que las valoraciones de la renta variable de la región se mantienen generalmente en línea con sus medias históricas. Sin embargo, desde la perspectiva de la valoración ajustada al ciclo, creemos que el conjunto del mercado en general ofrece valor.

Mantenemos en cartera numerosas posiciones con valoraciones atractivas en el segmento de la renta variable europea, debido a lo barato que está el factor del dividendo y a los nombres que hemos seleccionado. Por lo general, Europa genera gran preocupación, dada la histórica ausencia de crecimiento de los beneficios en la región. Hasta el pasado año se registraron cinco o seis años consecutivos de crecimiento cero y en algunos casos un crecimiento negativo de los beneficios. El pasado año fue básicamente en el que se invirtió la tendencia, con un crecimiento ligeramente por encima del 10% a nivel de mercado. Para este año esperamos una situación similar. Apostamos por compañías energéticas como consecuencia de la disciplina de inversión de capital que han tenido que adoptar en los últimos años en un entorno de bajos precios del petróleo. Esto significa que con el notable encarecimiento del petróleo observado, estas empresas experimentan una generación masiva de flujo de caja.

La rentabiliad por dividendo de nuestra asignación a renta variable europea se sitúa en el 5,0% (liderando la rentabilidad por dividendo) frente al MSCI Europe (3,8%), con un crecimiento de los dividendos del 8,7% a junio de 2018.

Renta Variable de Mercados Emergentes

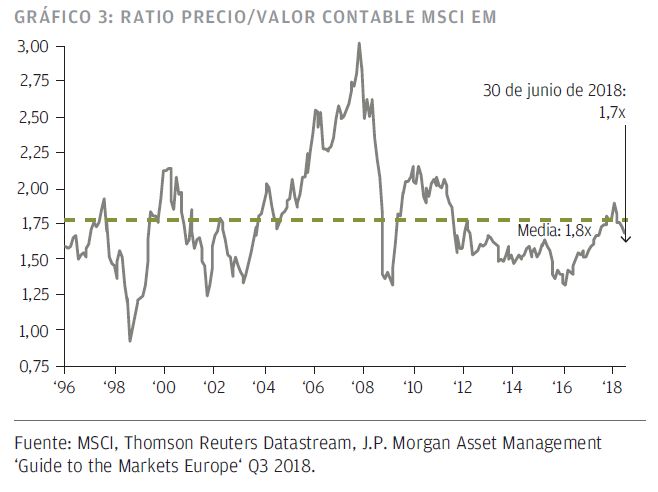

Las tensiones comerciales y los riesgos geopolíticos en general han pesado recientemente sobre la renta variable de ME y esta clase de activo se ha anotado una rentabilidad del -2,7% en lo que va de año (moneda local MSCI EM). En la actualidad esto sitúa a la renta variable de ME en una posición efectivamente neutra desde el punto de vista de las valoraciones (gráfico 3) en comparación con los niveles históricos. Esto significa que los fundamentales son muy importantes. Seguimos siendo relativamente optimistas con respecto a las perspectivas para esta clase de activos, aunque reconocemos que estas perspectivas no están libres de riesgos.

Seguimos previendo un crecimiento de los beneficios aproximado del 10% para el próximo año frente a una cifra de tendencia del 8-9%. Sin embargo, existe dispersión en este sentido, dado que mercados como Turquía, Sudáfrica y México han experimentado un estancamiento repentino de los beneficios o en algunos casos todo lo contrario. Sin embargo, sigue habiendo regiones como Taiwán, China y zonas del Sudeste Asiático donde los beneficios siguen viéndose favorecidos. Tras un periodo extremadamente difícil entre 2012 y 2016, en el que los dividendos reales se desplomaron, observamos mejoras en los dividendos de las acciones de ME.

Seguimos siendo optimistas con respecto a los beneficios y a la trayectoria de los dividendos de los ME a medio plazo. Los dos últimos meses han sido en cierto modo una repetición del episodio del taper tantrum de 2013. No cabe duda de que la solidez del dólar estadounidense es generalmente negativa para los ME, por lo que las perspectivas para el dólar deberían influir en las perspectivas para estos mercados. En nuestro propio análisis de divisas, nos tranquiliza el hecho de que las monedas de ME resulten más baratas en comparación con el dólar. Esto es muy diferente de lo que ocurrió en 2013, cuando muchas monedas de ME se situaban en valoraciones razonables o excesivas. En este sentido hay excepciones y esa es la razón por la que la gestión activa dentro de la clase de activo resulta fundamental.

Nos siguen atrayendo las oportunidades en el sector financiero y de consumo —la parte de la tecnología con la que podemos obtener exposición a la tecnología relacionada con las rentas—. No somos tan optimistas con respecto a los sectores de materias primas en renta variable y a pesar de que el contexto ha mejorado hemos reducido nuestras posiciones en energía y materiales dada la sustancial recuperación de los precios de estas empresas.

La rentabilidad por dividendo de nuestra asignación a renta variable de ME se sitúa en el 4,8% (liderando la rentabilidad por dividendo) frente al MSCI Emerging Markets (3,0%), con un crecimiento de los dividendos del 9,3% a junio de 2018.

Podéis consultar el informe completo en el que también compartimos nuestras perspectivas sobre los fondos de inversión inmobiliarios, deuda de mercados emergentes, deuda high yield, hipotecas de agencia de EE.UU y crédito oportunista.

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.