¿Dónde encontrar oportunidades en renta fija global?

A posteriori, todo estaba muy claro. El giro de la Reserva Federal (la Fed) a comienzos de 2019 nos indicó que los bancos centrales reconocían que no tenían muchas más opciones que invertir su política restrictiva de los años 2015-2018 en un intento de contrarrestar el impacto de la guerra comercial y los aranceles. Y eso es precisamente lo que hicieron. Durante todo 2019, un periodo en el que subieron los aranceles y se agravaron las tensiones comerciales, la Fed recortó los tipos de interés en tres ocasiones y tranquilizó a los mercados. Y no solamente la Fed. Otros 40 bancos centrales rebajaron los tipos hasta sumar 63 recortes en todo el mundo, lo que representa una relajación total de más de 3.000 puntos básicos. Literalmente inundaron de liquidez la economía y los mercados internacionales. Y entonces, como si se tratase de un milagro, Estados Unidos y China trataron de aliviar las tensiones comerciales trabajando en un acuerdo de fase uno.

De repente, cuando ya tenemos 2020 a la vuelta de la esquina, la combinación de una extraordinaria relajación por parte de los bancos centrales como una reducción de las tensiones comerciales ha dado lugar a un contexto favorable para los mercados. Para los participantes en nuestra reunión Investment Quarterly (IQ) celebrada el 11 de diciembre en Nueva York, la gran pregunta era si estos factores eran suficientes para dar un giro a la tendencia de la economía mundial y, por consiguiente, a los mercados.

Contexto macroeconómico

A comienzos de años numerosas críticas apuntaban a que los bancos centrales disponían de un margen de maniobra muy escaso para invertir una ralentización. Se demostró que estaban muy equivocadas. Solo en Estados Unidos, los recortes de tipos en 75 puntos básicos provocaron una oleada de refinanciaciones de hipotecas de viviendas que permitieron a los consumidores disponer de más ingresos para gastar en vivienda y bienes duraderos. Por otra parte, la bajada del coste del servicio de la deuda reforzó los balances de los consumidores.

Pero tal vez la sorpresa económica más importante se produjo en las economías de mercados emergentes (ME). Dado que China tuvo dificultades para gestionar su ralentización económica asociada a los aranceles, se esperaba que las restantes economías emergentes se vieran arrastradas. Esto fue así en cierto modo, pero la tremenda cantidad de recortes de tipos (más de 2.800 puntos básicos en los mercados emergentes) y cierto estímulo fiscal procedente de China, Asia y Europa ayudó a limitar la caída.

Esto se pone de manifiesto en el aumento de la resiliencia de los índices de gestores de compras (PMI) de manufacturas de los ME respecto a sus homólogos de las economías de mercados desarrollados (MD).

Sin embargo, antes de ser demasiado optimistas con respecto a la situación actual, debemos recordar que Europa continúa atravesando dificultades y que el crecimiento japonés se ha visto lastrado por una subida del impuesto al consumo.

A pesar de que resulta prácticamente imposible identificar a un país europeo con capacidad y voluntad para aumentar el presupuesto fiscal, cualquier paquete fiscal de Japón solo dará lugar a un pequeño impulso del crecimiento.

Por otra parte, se suceden las declaraciones de los bancos centrales para indicarnos que se encuentran en espera y marcar unos límites con respecto a la cantidad de relajación y el número de herramientas poco convencionales que están dispuestos a utilizar. Tanto la Fed como el Banco Central Europeo han puesto de manifiesto que los políticos deben dar un paso adelante y colaborar. ¿Será a través de un compromiso comercial? ¿De un acuerdo sobre préstamos y estímulo fiscal? ¿O de algún tipo de reforma estructural duradera?

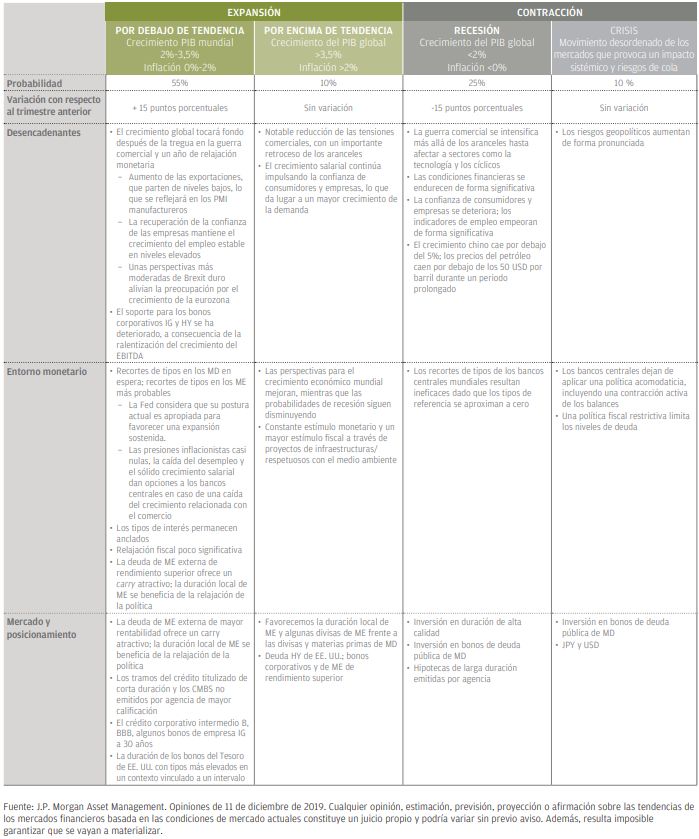

Escenarios previstos

La probabilidad de Recesión tuvo que rebajarse del 40% al 25% en reconocimiento del volumen de relajación de los bancos centrales mundiales y del sesgo de EE. UU. y China a tratar de mantenerse en un término medio. No la redujimos más, en primer lugar porque los contactos de los bancos centrales nos dicen que se muestran reacios a una mayor relajación —prefieren ayuda en el frente fiscal y a través de reformas estructurales— y, en segundo lugar, la complejidad está en los detalles de cualquier acuerdo comercial que se pueda alcanzar.

Por consiguiente, aumentamos la probabilidad de Crecimiento por debajo de la tendencia del 40% al 55%. Hemos de ser conscientes de que tras una caída de dos años, la economía mundial está tocando fondo. Esto resulta particularmente evidente en las economías emergentes, donde los BRIT (Brasil, Rusia, India y Turquía) están contribuyendo de forma significativa al repunte del crecimiento de los ME.

Las probabilidades restantes de Crecimiento por encima de la tendencia y Crisis se mantienen tan solo en el 10% en ambos casos. Un estímulo fiscal global significativo parece tan poco probable como el hecho de que los bancos centrales vayan a retirar la política monetaria acomodaticia.

Riesgos

El principal riesgo sigue estando asociado al comercio. Si China y los Estados Unidos no son capaces de alcanzar un acuerdo al respecto con una reducción aceptable de la tensión y/o los Estados Unidos tratan de imponer aranceles a Europa o Latinoamérica, la economía mundial iniciaría una tendencia descendente de forma automática.

De cara a 2020, las elecciones estadounidenses centrarán todas las miradas, cuando la campaña y los discursos comiencen formalmente. A simple vista parece que resultará difícil encontrar un posible ganador moderado.

Implicaciones estratégicas

Es enorme la diferencia que puede marcar un trimestre —o, más concretamente, es increíble hasta qué punto una drástica relajación por parte de los bancos centrales combinada con una retórica comercial positiva puede alterar las opiniones de las personas—. Nuestra postura ha cambiado de un sesgo más defensivo a otro más centrado en el apetito por el riesgo.

La deuda de mercados emergentes se ha convertido en nuestra principal opción. Apostamos por los segmentos del mercado que quedaron rezagados durante el rally de los bonos corporativos; por ejemplo, las divisas de mercados emergentes parece que quedaron claramente rezagadas. Nos decantamos sobre todo por las divisas y la deuda local de mercados emergentes (Rusia, México, Perú e Indonesia), seguidas de los mercados titulizados (crédito estructurado y valores con garantía hipotecaria [CMBS]) y, a continuación, de los bonos municipales gravables y bonos corporativos investment grade (IG), dado que los inversores extranjeros buscan un rendimiento de calidad superior respecto de la deuda del Tesoro de EE. UU. Esto no significa que seamos especialmente pesimistas por lo que respecta a los tipos de interés. Por el contrario, creemos que con los bancos centrales en espera, los tipos se mantendrán anclados en torno a los niveles actuales (EE. UU. a 10 años: 1,5%-2,0%).

Conclusiones

Tras la última reunión IQ, posicionamos en una mayor calidad, dado los riesgos y las valoraciones dominantes. A pesar de que los riesgos han disminuido, las valoraciones han descontado una probabilidad mayor que nuestro 55% de una economía “Goldilocks” (unos niveles de crecimiento y tipos de interés moderados). Aumentaremos ligeramente el riesgo en los sectores señalados, pero somos conscientes de que estamos en un ciclo maduro y las valoraciones son más elevadas... Y de que la “apuesta” de los bancos centrales puede que no sea tan poderosa en caso de una nueva crisis.

Escenarios probables e implicaciones para la inversión: 1T20

Robert Michele CIO y responsable de Renta Fija Global, Divisas & Materias Primas

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.