¿Dónde encontrar oportunidades en renta variable global?

Este trimestre ha marcado una gran diferencia. Cuando nuestros gestores de renta variable se reunieron a finales de septiembre, el ambiente del grupo era más pesimista de lo normal, y cuando preguntamos sobre la trayectoria de las rentabilidades del mercado de renta variable a lo largo de los próximos 18–24 meses, la respuesta más común fue “inferior a la media”. Nos preocupaban dos cosas: en primer lugar, los riesgos que planteaban los tipos de interés más altos y las tensiones comerciales para el crecimiento de los beneficios, y en segundo lugar, los signos de formación de una burbuja en el sector tecnológico, que había liderado las subidas de los mercados.

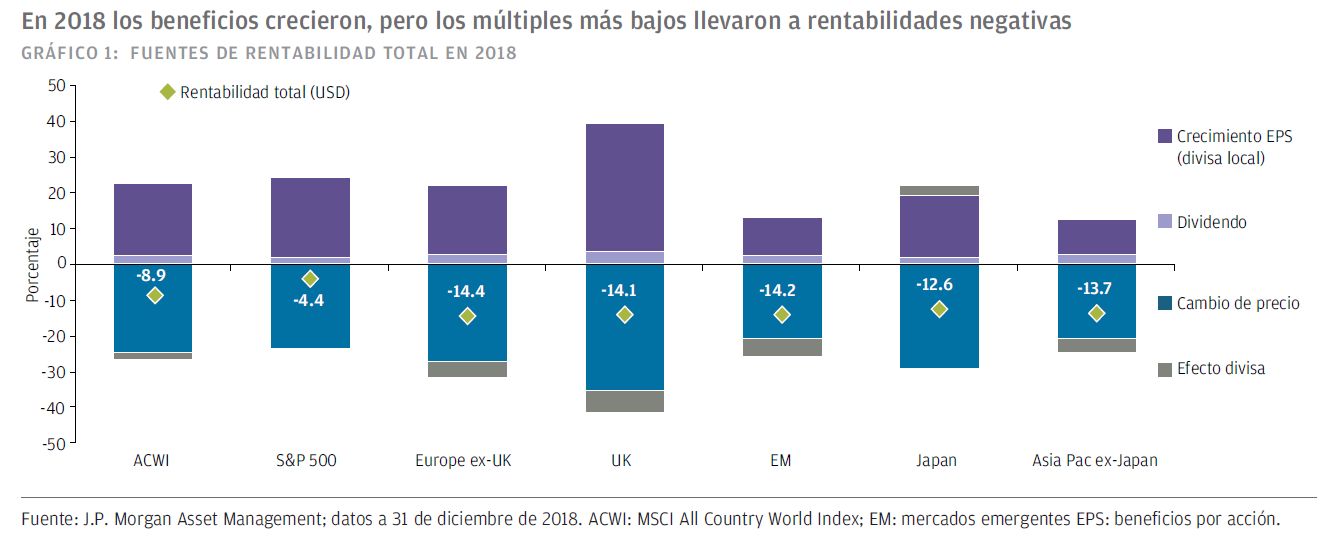

Tres meses más tarde, nos sentimos mejor ante la perspectiva de la renta variable, y también vemos algunas oportunidades de inversión interesantes para añadir valor dentro de los mercados. Es cierto que últimamente, las perspectivas de crecimiento se han desvanecido y las estimaciones de beneficios han descendido en todo el mundo. Pero los beneficios siguen creciendo, y el moderado deterioro de las perspectivas está, en nuestra opinión, más que compensado por el significativo descenso en los precios de las acciones desde principios de octubre. Cuando este declive se enmarca en un entorno de crecimiento razonable, los precios de la renta variable quedan en una posición mucho más interesante para los inversores a largo plazo. Si 2018 comenzó con un sentimiento de complacencia e incluso de euforia, el año acabó con un tono muy pesimista, y creemos que este cambio tan drástico ha creado oportunidades (GRÁFICO 1). Los valores de crecimiento (“growth”) se han visto tan afectados como los mercados en general y ahora parecen mucho menos inflados, aunque es posible que la mayor oportunidad la tengan por delante los inversores en valor (“value”), con la diferencia entre los dos estilos todavía en niveles muy amplios históricamente. Y los mercados internacionales por fin han comenzado a comportarse mejor desde una perspectiva relativa. En el momento de escribir este artículo, los mercados han recuperado rápidamente casi un tercio del terreno perdido en el T4, pero la relación riesgo recompensa todavía nos parece mejor de lo que nos parecía en septiembre.

Por supuesto que el mundo no está libre de preocupaciones, y creemos que las expectativas de beneficios siguen siendo demasiado optimistas a corto plazo. En el sector de tecnología, por ejemplo, el ciclo de semiconductores se ha dado la vuelta, y la tendencia hacia ciclos más largos de sustitución de teléfonos inteligentes es cada vez más evidente, aunque es muy importante señalar que el gasto corporativo en tecnología sigue siendo elevado.

En el sector energético, las expectativas del mercado todavía no se han puesto al día con el drástico hundimiento de los precios del petróleo durante el segundo semestre del año. Más en general, el enfriamiento del crecimiento global y los inventarios construidos el año pasado en anticipación de aumentos de los aranceles, hará que los negocios de muchas compañías industriales se ralenticen en 2019. Pero creemos que ya se están descontando bastantes noticas malas y que los inversores pueden empezar a pensar en qué es lo que podría salir bien. Los tipos de interés moderados y la sólida demanda de consumo podrían prolongar el ciclo económico de EEUU durante algún tiempo. Lo más importante para nosotros es que nuestro trabajo indica que el nivel de oportunidad en muchas áreas del mercado de renta variable global está ahora claramente por encima de la media.

Tendencias

El crecimiento de beneficios se desacelerará claramente este año, y las expectativas del mercado probablemente son todavía demasiado elevadas, pero no vemos que se esté gestando una desaceleración significativa a corto plazo. Parece que este año el crecimiento de los beneficios va a estar en el nivel de un dígito medio en todo el mundo, y EEUU superará una vez más a la media global, pero por menos que durante el año 2018. Más allá de 2019, nuestro análisis indica que los beneficios están ahora moderadamente por encima de la tendencia en los sectores más cíclicos, entre ellos industriales/materias primas, automóviles y componentes de tecnología. En consecuencia, debemos esperar caídas de beneficios en estos grupos (y, de hecho, los múltiples mínimos actuales indican que así es).

Oportunidades

Por fin, tras una larga espera, las oportunidades para los inversores en valor (“value”) empiezan a ser mucho más interesantes. Muchos de nuestros gestores quieren ver cómo se desarrolla la actual ralentización económica antes de asumir mucho más riesgo, pero en el espacio del valor ya hay muchas oportunidades. Los valores financieros se han comportado de forma mediocre a lo largo del año pasado, a pesar de que los beneficios y dividendos han seguido creciendo en muchos casos. Aunque debemos prestar mucha atención a la calidad en este grupo después de un largo periodo de condiciones muy favorables para la deuda, creemos que muchos bancos y aseguradoras han sido tratados de forma poco razonable y ahora parecen interesantes. Muchas compañías de pequeña capitalización parecen más atractivas para algunos de nuestros inversores de valor; en especial, las compañías de pequeña capitalización apalancadas están cotizando en algunos casos a niveles nunca vistos desde la crisis financiera de 2008. A los precios actuales, calculamos que las compañías de pequeña capitalización parecen más atractivas de lo que han sido en las tres cuartas partes de los últimos 28 años. Se está descontando mucho pesimismo en estos niveles, por lo que las compañías de pequeña capitalización pueden presentar algunas oportunidades atractivas.

Por regiones, nuestros inversores de renta variable de EEUU son los más optimistas a medida que nos adentramos en 2019. Los valores de EEUU se vendieron con tanta fuerza como todos los demás a finales del pasado año, y los precios basados en la rentabilidad parecen otra vez muy razonables. Mientras tanto las tendencias a corto plazo en crecimiento de beneficios parecen más fiables que los de otras regiones, ya que la economía de EEUU sigue superando a las demás, aunque esperamos un crecimiento de beneficios muy inferior este año tras casi el 20% en 2018. Tanto el estilo crecimiento como el estilo valor tienen méritos, mientras los valores defensivos parecen ya bastante caros tras las subidas de la última corrección. Aunque los precios ya no son tan atractivos como eran antes del último rebote, creemos que el balance riesgo-recompensa sigue favoreciendo a la inversión en estos niveles.

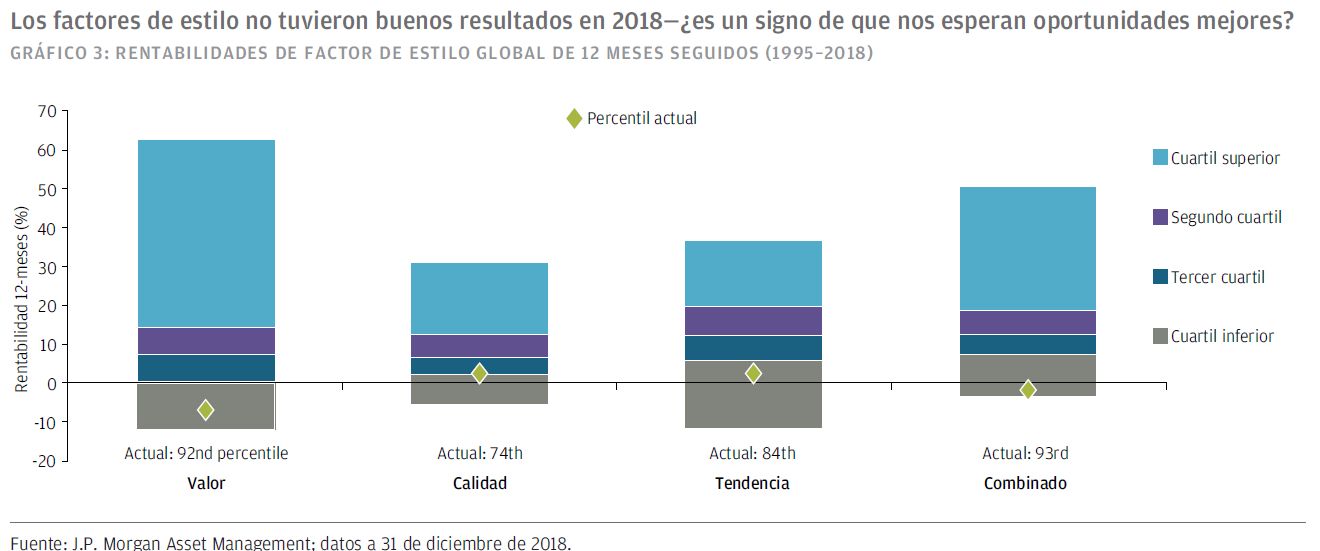

2018 no sólo ha sido un mal año para los mercados sino también para muchos de los gestores que intentan batir los mercados. Nuestro equipo de International Behavioral Finance encontró que las rentabilidades de una combinación clásica de factores valor, calidad y tendencia, por ejemplo, clasificada en el percentil 93 a lo largo de los últimos 23 años (GRÁFICO 3), y ninguno de los tres componentes se ha comportado bien. Por muy frustrante que esto pueda resultar, también es muy probable que cree oportunidades dado el éxito a largo plazo de estos factores, y muchos de nuestros equipos de inversión ven perspectivas inusualmente buenas para añadir valor desde este punto de comienzo. Además, la medición de nuestro equipo de análisis Core de EEUU de dispersión entre valores atractivos y no atractivos es más amplia de lo que ha sido en el 90% del tiempo a lo largo de los últimos 32 años; esto, normalmente es un buen indicador de mejora de la rentabilidad en el futuro.

Riesgos

A medida que los márgenes de EEUU han aumentado en los últimos años hasta niveles récord, estamos muy atentos para captar cualquier signo de deterioro. Entre los potenciales problemas están la subida de los costes salariales (un problema sobre todo para las compañías de consumo discrecional de márgenes bajos, como cadenas de restaurantes, con mucha mano de obra) y, desde luego, la repercusión de los nuevos aranceles y restricciones comerciales sobre el sector de la tecnología, altamente globalizado y enormemente rentable.

De hecho, creemos que “el comercio y los aranceles” siguen mereciendo una mención aparte como un riesgo constante para la renta variable. La expansión en la rentabilidad de la manufacturación, liderada por las compañías tecnológicas, a lo largo de los últimos 20 años, ha tenido un impacto muy positivo sobre los beneficios de los mercados en general, y creemos que los inversores tienen razón al prestar mucha atención a las repercusiones de cualquier cambio en la política comercial, ya que son impredecibles.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento orecomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente informativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, de crédito y contabilidad, y determinar junto con sus propios asesores profesionales si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión. Cualesquiera previsiones, cifras, opiniones o técnicas y estrategias de inversión se ofrecen exclusivamente con fines informativos, se basan en determinados supuestos y en las condiciones de mercado actuales y están sujetas a cambios sin previo aviso. Toda información aquí

contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Deberá tenerse en cuenta que las inversiones implican riesgos y que el valor de las inversiones y los ingresos derivados de ellas pueden variar según las condiciones del mercado y los acuerdos tributarios, y es posible que los inversores no recuperen la cantidad total invertida. Ni el rendimiento histórico ni la tir son indicadores fiables de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca de la empresa de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. Este documento ha sido emitido por las siguientes entidades: en el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera (Financial Conduct Authority - FCA); en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l.; en Hong Kong, por JF Asset Management Limited, JPMorgan Funds (Asia) Limited oJPMorgan Asset Management Real Assets (Asia) Limited; en Singapur, por JPMorgan Asset Management (Singapore) Limited (n.º de registro de sociedad 197601586K) o JPMorganAsset Management Real Assets (Singapore) Pte Ltd (n.º de registro de sociedad 201120355E); en Taiwán, por JPMorgan Asset Management (Taiwan) Limited; en Japón, por JPMorgan Asset Management (Japan) Limited, que es miembro de la Asociación de Sociedades de Inversión de Japón, la Asociación de Asesores de Inversión de Japón, la Asociación de Firmas de Instrumentos Financieros Tipo II y la Asociación de Corredores de Valores de Japón, y está regulada por la Agencia de Servicios Financieros (número de registro “Oficina de Finanzas Local Kanto [Sociedad de Instrumentos Financieros] n.º 330”); en Corea, por JPMorgan Asset Management (Korea) Company Limited; en Australia, para clientes mayoristas exclusivamente según la definición de los apartados 761A y 761G de la Ley de Sociedades de 2001 (Cth), por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919); en Brasil, por Banco J.P.Morgan S.A; en Canadá, únicamente para clientes institucionales, por JPMorgan Asset Management (Canada) Inc.; y en Estados Unidos, por JPMorgan Distribution Services, Inc. y J.P. Morgan Institutional Investments, Inc., ambos miembros de FINRA SIPC.; y J.P. Morgan Investment Management Inc.

A los efectos de la directiva relativa a los mercados de instrumentos financieros (MiFID II) y su reglamento asociado, el Reglamento relativo a los mercados de instrumentos financieros (MiFIR), el programa Market Insights de JPM constituye una comunicación publicitaria y no se ve afectado por ninguno de los requisitos de la MiFID II/el MiFIR relacionados específicamente con los informes de inversiones. Asimismo, el programa Market Insights, en tanto que informe de inversiones no independiente, no ha sido elaborado de acuerdo con requisitos legales orientados a fomentar la independencia de los informes de inversiones ni está sujeto a ninguna prohibición sobre la negociación con anterioridad a su publicación.

En Asia Pacífico, el documento se distribuye en Hong Kong, Taiwán, Japón y Singapur. Para el resto de países de Asia Pacífico, la distribución solo va dirigida a los destinatarios previstos.

Copyright 2018 JPMorgan Chase & Co. Todos los derechos reservados.

LV–JPM51808 | 01/19 | 0903c02a824cce03