El BCE saca la artillería pesada

Por Stephanie Flanders y Vincent Juvyns

Los inversores esperaban que el consejo de gobierno del Banco Central Europeo (BCE) adoptase nuevas medidas para respaldar la recuperación en la eurozona durante su reunión de junio, pero el paquete de medidas anunciadas es mucho más radical y completo de lo que muchos habían anticipado. Aunque, por sí sola, ninguna de las medidas modificará sustancialmente la situación económica, creemos que, en conjunto, el paquete tendrá un efecto positivo sobre las expectativas de los inversores y respaldará la recuperación. No obstante, el anuncio del BCE ha sido recibido con cierta indiferencia por los mercados de divisas, lo que nos hace pensar que intentar depreciar el euro en el actual entorno económico mundial puede resultar más complicado de lo previsto.

El BCE ha decidido sacar la artillería pesada y lanzar una señal clara de que está dispuesto a adoptar medidas poco convencionales para conseguir devolver la inflación al objetivo del 2%. Creemos que la posibilidad de poner en marcha un programa de compra de activos al estilo de la expansión cuantitativa (QE) estadounidense es aún remota. Pero si el BCE se decide finalmente a lanzar un programa de QE, sabremos que las decisiones adoptadas en la reunión de junio supusieron un paso importante hacia esa decisión porque, ahora, los defensores de la QE —dentro y fuera del BCE— pueden afirmar que ya se ha probado todo lo demás. En palabras del presidente del BCE, Mario Draghi, «a efectos prácticos, [los tipos de interés oficiales] han tocado suelo».

Medidas anunciadas:

1. Una rebaja de 10 puntos básicos (p. b.) del tipo de interés oficial (que pasa del 0,25% al 0,15%) y, lo que es más importante, una rebaja de 10 p. b. de la tasa de depósito, que la deja en el -0,1%. Además, la tasa de la facilidad marginal de crédito se ha reducido en 35 p. b. (del 0,75% al 0,4%) para que el pasillo de tipos vuelva a ser simétrico. Aunque los mercados ya descontaban la rebaja del tipo de refinanciación, el que la tasa de depósito cayese hasta niveles negativos resultaba más controvertido por su impacto negativo sobre los mercados monetarios y de repos.

2. La introducción de un nuevo programa de operaciones de refinanciación a largo plazo condicionadas (TLTRO, por sus siglas en inglés) por valor de 400.000 millones de euros, con vencimiento a cuatro años (septiembre de 2018) y a un tipo de interés fijo en el momento de la operación equivalente al tipo de interés de las operaciones principales de financiación del BCE más un diferencial de 10 p. b. El tipo fijo ancla aún más las expectativas con respecto a la política de tipos de interés del BCE.

3. Una intensificación de los trabajos preparatorios relativos a la compra directa de titulizaciones de activos (ABS), una iniciativa mediante la que el BCE podría comprar ABS cuyos activos subyacentes fuesen préstamos al sector no financiero. Draghi ha afirmado que estos títulos tendrían que ser «sencillos, transparentes y auténticos».

4. Se amplía el periodo de subastas del BCE de mediados de 2015 a finales de 2016.

5. Se pone fin a la esterilización de las compras de activos bajo el Programa para los Mercados de Valores (SMP), lo que equivale a una «mini QE» de casi 165.000 millones de euros.

El BCE tenía que actuar con contundencia por tres motivos:

1. «Reflacionar» la economía europea para evitar una espiral desinflacionista: En mayo, la inflación europea se situó en el 0,5%, algo inferior al 0,6% de consenso y muy por debajo del objetivo oficial del 2%. El BCE ha tenido que volver a revisar a la baja sus propias previsiones y ahora espera que la inflación cierre 2016 en el 1,5%, frente al 1,7% anterior. Draghi afirma que las causas de la baja inflación no han cambiado pero que el riesgo de que la inflación se estanque por debajo del objetivo aumenta con el paso del tiempo.

2. Restablecer la transmisión de la política monetaria: A pesar de que los tipos de interés de referencia del BCE ya estaban en mínimos históricos, el sector privado europeo continúa teniendo problemas para acceder a crédito barato, particularmente en la periferia, donde los tipos de interés para los préstamos inferiores al millón de euros son unos 250 p. b. más altos que en los países del núcleo.

3. Combatir la presión alcista sobre la moneda única: El euro lleva apreciándose frente a la mayoría de divisas desde 2012, lo que ha contribuido a que la inflación se sitúe en niveles tan bajos. Además, la fortaleza del euro perjudica a los exportadores europeos y, de hecho, ha sido uno de los principales argumentos esgrimidos por las empresas para explicar la persistente caída de los beneficios, a pesar de la recuperación económica. Durante la última temporada de resultados de Europa, los beneficios del Stoxx 600 registraron una caída interanual de casi el 3%, comparada con un aumento cercano al 7% en Estados Unidos.

Implicaciones económicas de estas medidas

Como ya hemos mencionado, ninguna de estas medidas resultará determinante por sí sola pero, en conjunto, influirán positivamente en las expectativas de los inversores y en la recuperación económica. Lo que está claro es que no resultarán perjudiciales.

1. Rebaja del tipo de interés oficial: No resultará perjudicial pero, teniendo en cuenta que el tipo de interés ya estaba en mínimos, no es probable que tenga un efecto significativo sobre la economía.

2. Rebaja de la tasa de depósito: El impacto de esta medida es más incierto. Aunque en teoría podría contribuir a depreciar la divisa, como espera el BCE, existe el riesgo de que los efectos positivos de las rebajas de tipos anunciadas ayer (en forma de un aumento del crédito) se vean contrarrestados por los daños colaterales sobre la rentabilidad de los bancos y la posible disrupción provocada en los mercados monetarios de Europa.

3. Operaciones de refinanciación a largo plazo condicionadas (TLTRO): Este programa debería contribuir a la economía real al mejorar la transmisión de los bajos tipos de interés a los mercados de crédito. No obstante, es poco probable que el cambio sea radical, ya que el programa TLTRO se ha limitado a 400.000 millones de euros y los bancos aún están pendientes de los resultados de la revisión de la calidad de los activos bancarios realizada por el BCE.

4. Planes para comprar titulizaciones de activos: Se trata de una medida esperanzadora. La reactivación del mercado de titulizaciones ayudaría a los bancos a prestar más a la economía real y, sobre todo, a las pymes. Sin embargo, el BCE lleva mucho tiempo «preparándose» para tomar esta medida y el hecho de que aún no haya lanzado un programa de este tipo subraya la dificultad de aprobar la compra de titulizaciones a una escala significativa.

5. Fin a la esterilización de las compras de activos: Esta medida supondrá una mejora de las condiciones de crédito y, sobre todo, incrementará la oferta monetaria. Aunque, por sí sola, no es lo suficientemente importante como para alterar las condiciones monetarias, tiene una importancia simbólica como precursora potencial de un programa de expansión cuantitativa en toda regla.

Implicaciones para la inversión

Las medidas anunciadas por el BCE ofrecen a los inversores ciertas garantías del compromiso del banco central con la recuperación de la eurozona y resultarán positivas para los valores europeos a corto plazo. Sin embargo, no hay que olvidar que, en general, el mercado europeo está cerca de su valor razonable (o incluso algo por encima), por lo que el crecimiento de los beneficios resultará crucial para el aumento de las valoraciones a medio plazo. La clave para el sector corporativo europeo estará en el impacto de las medidas anunciadas sobre la divisa.

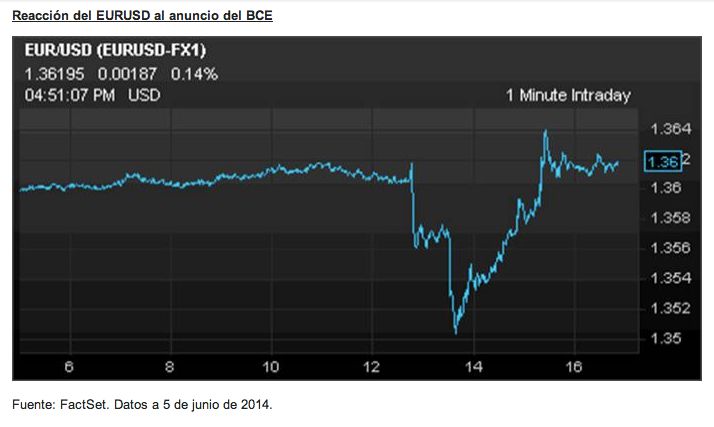

El mensaje para los inversores en renta fija es que las condiciones monetarias de la eurozona probablemente se mantendrán excepcionalmente acomodaticias durante más tiempo del previsto inicialmente, lo que presionará aún más a la baja las primas de riesgo de las economías periféricas. Puede que el impacto inicial de las medidas sobre el euro haya decepcionado al BCE, ya que la divisa se debilitó inicialmente para luego apreciarse un poco más. Esto demuestra que lo que es bueno para los mercados de renta fija de la eurozona no tiene por qué serlo para los exportadores europeos, ya que un nuevo estrechamiento de los diferenciales podría atraer una considerable cantidad de flujos por parte de inversores en renta fija que deseen protegerse de la normalización de la política monetaria estadounidense, lo que dificultaría aún más la depreciación de la divisa.

*El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen. Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse. J.P. Morgan Asset Management es el nombre comercial del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. Tenga en cuenta que si se pone en contacto con J.P. Morgan Asset Management por teléfono, la conversación puede ser grabada y monitorizada con fines de seguridad y formación. También debe tener en cuenta que la información y los datos de sus comunicaciones se recogerán, almacenarán y procesarán por J.P. Morgan Asset Management, de acuerdo con la Política de Privacidad de EMEA, que puede consultarse en el siguiente sitio web http://www.jpmorgan.com/pages/privacy. Publicado en Europa Continental por JPMorgan Asset Management (Europe) Société à responsabilité limitée, European Bank & Business Centre, 6 route de Trèves, L-2633 Senningerberg, Gran Ducado de Luxemburgo, Inscrita en el Registro Mercantil de Luxemburgo bajo el número B27900, capital social 10.000.000 euros. Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en José Ortega y Gasset 29. Registrada en la Comisión Nacional del Mercado de Valores.