No esperamos una recesión inminente - perspectivas de renta fija global

El trimestre que todos estábamos esperando ha llegado por fin y ha propinado una buena paliza a los inversores amantes del riesgo. El Quantitative tightening (QT), otro aumento de tipos trimestral de la Reserva Federal (Fed), las batallas comerciales entre EEUU y China, el Brexit, la crisis del presupuesto italiano y la caída de los precios del petróleo han desestabilizado a los mercados y han provocado un drástico aumento de la volatilidad.

Pero quizás el cambio más destacable desde nuestra última reunión trimestral haya sido las elecciones de medio mandato de EEUU, en las que los republicanos perdieron la Cámara de Representantes, entregando al presidente Trump un Congreso potencialmente bloqueado. Unido al aplanamiento de la curva de tipos, los mercados empezaron a temer la proximidad de una recesión. Este ha sido el entorno de nuestra reunión del 12 de diciembre, celebrada en Nueva York.

Entorno macro de mercado

Una simple mirada a los mercados indicaría que la economía global se dirige a la recesión. Los mercados de renta variable están en su mínimo anual, y muchos han caído un 15%–20% desde sus máximos recientes. Los diferenciales de crédito se han ampliado, la curva de tipos se ha aplanado, y los bonos soberanos han subido. Sin embargo, aunque estamos de acuerdo en que la economía global sufre una ralentización del crecimiento, no nos parece que la recesión sea inminente.

Ciertamente, un Congreso bloqueado significaría que no hay más estímulos fiscales (no habrá Reforma Fiscal 2.0 ni gasto en infraestructuras), y una guerra comercial entre EEUU y China significaría menos comercio. Pero una respuesta de política monetaria adecuada tendrá que tener la habilidad de amortiguar la ralentización y asegurar un aterrizaje suave. Las declaraciones de la Fed ya indican que se está acercando el final de un periodo de tres años de normalización de la política. Creemos que la Fed efectuará dos subidas más (tras una en diciembre de 2018) hasta alcanzar el nivel del 2 ¾ %–3%. Pero los mercados darían la bienvenida a una subida moderada … y a lo mejor la Fed también está dispuesta a poner fin a la reducción del balance.

Fuera de EEUU, los bancos centrales siguen siendo muy acomodaticios. Aunque el Banco Central Europeo (BCE) ha puesto fin a su expansión del balance, no es probable que haya un endurecimiento cuantitativo ni aumentos de tipos a corto plazo. Además, el Banco de Japón (BoJ) no parece dispuesto a ralentizar su acomodación, y puede que el Banco Popular de China tenga que adoptar una postura más relajada para compensar el impacto de las tarifas. Tomando todas estas cosas en cuenta, es probable que el crecimiento del PIB de EEUU se ralentice de algo más del 3% a algo más del 2%, y el resto del mundo ronde el crecimiento de tendencia durante el año 2019.

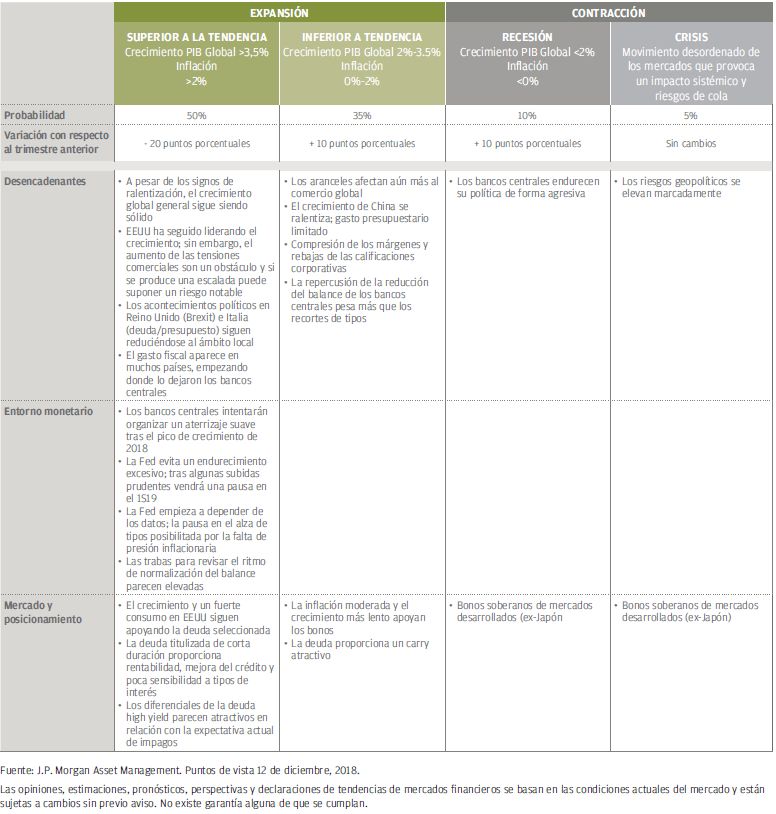

Expectativas de escenarios

Hemos rebajado nuestro escenario base, Crecimiento Superior a Tendencia, desde el 70% al 50%. Aunque las elecciones de medio mandato de EEUU han sido un acontecimiento importante desde nuestra última reunión, también hemos señalado que la retórica en torno a la relación comercial EEUU China, el Brexit e Italia han empeorado desde el primer trimestre del año. Junto con más aumentos de tipos y el Quantitative tightening (QT) de la Fed las dificultades económicas se están acumulando. Hemos rebajado la probabilidad de un crecimiento superior a la tendencia pero lo mantenemos como escenario base, a la expectativa de que aparezca una respuesta política.

Hemos elevado la probabilidad de Crecimiento inferior a tendencia al 35% desde el 25%. Los datos de EEUU, Europa y China señalan con claridad hacia una ralentización del crecimiento. Quizás tras una expansión de una década y tres años de endurecimiento de la Fed, simplemente ha llegado la hora de que la economía se ralentice. También hemos señalado que las compañías parecían poco interesadas en la inversión y el gasto de capital. Por ahora, parecen contentas con recomprar acciones, elevar dividendos o hacer adquisiciones. Y, desde luego, la reducción del balance de los bancos centrales plantea su propia dificultad de liquidez.

También hemos elevado la probabilidad de Recesión al 10% desde el 0%. Cuando la curva de tipos se aplana y se acerca a la inversión, es un signo inquietante de que es tremendamente difícil organizar un aterrizaje suave a escala global. La recesión puede producirse en 2020, pero no parece que vaya a producirse en 2019. Desde luego, una guerra comercial en toda regla o un endurecimiento excesivo por parte de los bancos centrales adelantaría ese momento.

Por último, hemos mantenido la probabilidad de Crisis en el 5%. Los riesgos geopolíticos se están elevado, pero hasta ahora no apreciamos evidencias de que se haya cometido un error de política importante.

Riesgos

Se aprecian en el horizonte tres riesgos muy reales para nuestro sesgo, que es en cierto modo optimista:

1. Aranceles/Relaciones EEUU-China. Una escalada en la guerra comercial dañaría el crecimiento y adelantaría las expectativas de recesión. Aunque ambos países tienen las herramientas necesarias para amortiguar los daños de una guerra comercial, la esperanza es que se llegue a un compromiso y se rebaje la tensión.

2. Política del banco central. Existe una presión importante para que los tipos vuelvan a un nivel normal basado en la rentabilidad real. Pero las subidas de tipos de la Fed, el BCE y el BoJ—además del QT—son demasiado para que la economía y los mercados los puedan absorber. Es posible que la Fed tenga que hacer una pausa en la reducción del balance, y que el BoJ y el BCE tengan que esperar al próximo ciclo para elevar los tipos.

3. Geopolítica. La manera en que EEUU maneje el bloqueo del Congreso será determinante para la economía estadounidense. Igualmente importante será la forma en que Europa gestione el Brexit, el presupuesto italiano y la creciente inestabilidad en Francia.

Por ahora, esperamos que los políticos tengan la voluntad de gestionar estos riesgos y trabajen para organizar sus respectivos aterrizajes suaves.

Implicaciones para la estrategia

Aunque el crecimiento por encima de tendencia está ahora en cuestión, se puede evitar un deterioro rápido—los bancos centrales y los gobiernos tienen muchas herramientas a su disposición, y hay mucho en juego. Dado el entorno de crecimiento, todavía sólido, estamos escogiendo algunos mercados de crédito defensivos y/o sobrevendidos para encontrar mejores ideas:

La deuda titulizada de corta duración. Es un titulo amortizable defensivo, tiene una duración limitada y una ventaja de rentabilidad que está vinculada a un fuerte balance de consumo en EEUU.

Deuda high yield. La oleada de ventas ha generado diferenciales atractivos en relación con la expectativa de impagos, en una economía estadounidense razonablemente sólida.

Deuda local de mercados emergentes. La ampliación del diferencial de la tir de 2018 parece exagerada en relación con la realidad económica. El sentimiento se beneficiará de una pausa de la Fed, un aterrizaje global suave— y posiblemente el final del rally de EEUU.

Conclusiones

Como se ha demostrado, una década de expansión cuantitativa ha provocado más inflación del precio de los activos que reflación económica, por lo que parece razonable pensar que el endurecimiento cuantitativo causará cierto grado de deflación del precio de los activos. Es cierto que las dificultades económicas aumentan y aparecen ciertos riesgos para la estabilidad, pero no de la magnitud que han reflejado muchos de los mercados amantes del riesgo (renta variable… ). Como los riesgos se han magnificado y las respuestas políticas del banco central se han infravalorado, estamos utilizando el aumento de la volatilidad para encontrar oportunidades.

Probabilidades de cada escenario e implicaciones para la inversión: 1T19

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.

J.P. Morgan Asset Management es el nombre comercial del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. Tenga en cuenta que si se pone en contacto con J.P. Morgan Asset Management por teléfono, la conversación puede ser grabada y monitorizada con fines de seguridad y formación. También debe tener en cuenta que la información y los datos de sus comunicaciones se recogerán, almacenarán y procesarán por J.P. Morgan Asset Management, de acuerdo con la Política de Privacidad de EMEA, que puede consultarse en el siguiente sitio web http://www.jpmorgan.com/pages/privacy.

Como el producto puede no estar autorizado o su oferta puede estar restringida en su jurisdicción, cada lector es responsable de comprobar que la oferta cumple en su totalidad con las leyes y regulaciones de cada jurisdicción. Antes de efectuar cualquier solicitud, se aconseja a los inversores que se asesoren legal, regulatoria y fiscalmente de las consecuencias de una inversión en los fondos. Las acciones y otros intereses pueden no ser ofrecidos a o comprados directa o indirectamente por una persona estadounidense. Todas las transacciones deberán basarse en el último folleto completo disponible, el Documento con los Datos Fundamentales para el Inversor (KIID) y cualquier documento local de oferta. Dichos documentos, junto con el informe anual, semestral y los estatutos correspondientes a los fondos domiciliados en Luxemburgo están disponibles gratuitamente previa solicitud en la página web www. jpmorganassetmanagement.com, y en las oficinas de JPMorgan Asset Management (Europe) S.à r.l., Sucursal en España o en la del resto de los distribuidores.

Publicado por Europa Continental por JPMorgan Asset Management (Europe) Société à responsabilité limitée, European Bank & Business Centre, 6 route de Trèves, L - 2633 Senningerberg, Gran Ducado de Luxemburgo, R.C.S. Luxemburgo B27900, capital corporativo EUR 10.000.000.

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana 31. Registrada en la Comisión Nacional del Mercado de Valores. © 2019 JPMorgan Chase & Co. All rights reserve. LV–JPM51724 | 01/19 0903c02a824924ff