¿Favorece esta recesión a las acciones de crecimiento?

Antes de la actual recesión, creíamos que los inversores podrían beneficiarse diversificando sus carteras con bonos gubernamentales, fondos macro y fondos de liquidez. También pensamos que centrarse en acciones de calidad y evitar las asignaciones sobreponderadas a la renta variable, las acciones de empresas de mediana/ pequeña capitalización y las acciones de crecimiento ayudaría a proteger la rentabilidad en una recesión. Aunque la mayoría de esas ideas han sido útiles, las acciones de crecimiento han seguido superando a las acciones de valor.

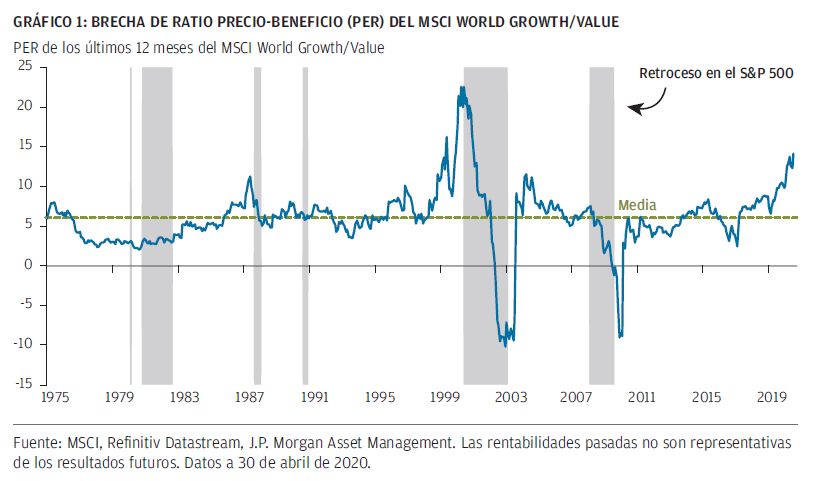

En nuestra opinión, las acciones de valor podían comportarse mejor que las acciones de crecimiento en un contexto de recesión porque la prima de valoración de las acciones de crecimiento en relación con las acciones de valor había alcanzado niveles no vistos desde 2000. Todo ello nos llevó a suponer que las acciones de crecimiento podrían comportarse peor, como sucedió durante el estallido de la burbuja de las empresas «punto-com» a principios de la década de 2000, cuando la prima de valoración de las acciones de crecimiento se contrajo en relación con las acciones de valor (Gráfico 1).

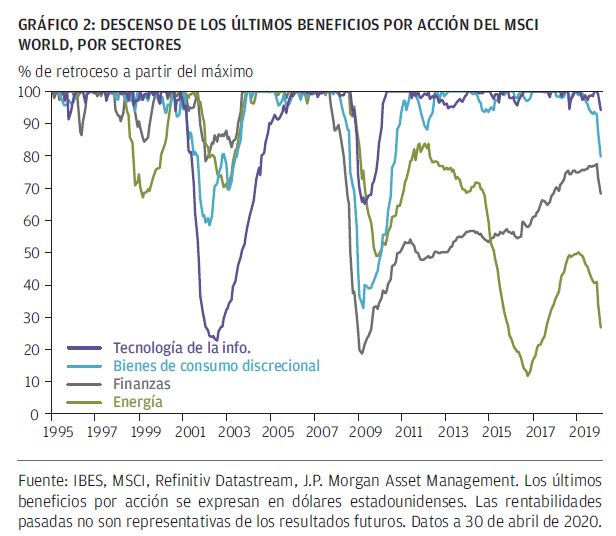

De hecho, el PER de las acciones de crecimiento ha caído en relación con el PER de las acciones de valor en las dos últimas recesiones. Por el contrario, si bien las acciones de crecimiento se comportaron peor durante el mercado bajista al inicio de la década de 2000, las acciones de valor lo sufrieron durante la última recesión. El universo de valor arrojó resultados inferiores a los esperados porque los beneficios de los sectores de valor, como el energético y el financiero, se redujeron en mayor medida que los de los sectores de crecimiento, como el tecnológico y el de consumo discrecional, contrarrestando de este modo la compresión del ratio precio-beneficio (PER) de las acciones de crecimiento en relación con las acciones de valor. El excelente comportamiento de los beneficios de las acciones de crecimiento en la última recesión no se corresponde con los primeros años de la década de 2000, cuando los beneficios de los sectores tecnológico y de consumo discrecional cayeron más que los beneficios de los sectores financiero y energético (Gráfico 2).

Sin embargo, en el transcurso de esta recesión, las acciones de crecimiento se han comportado mejor que las acciones de valor, en la medida en que las expectativas de beneficios de las acciones de valor han caído más que las de las acciones de crecimiento, y la prima de valoración de las acciones de crecimiento no se ha reducido en relación con el valor.

Por supuesto, el aspecto inusual de esta recesión es que se debe a que la gente se ha visto obligada a permanecer en suscasas. Por consiguiente, algunas acciones de crecimiento de los sectores de la tecnología, los bienes de consumo discrecional y los servicios de comunicación se perciben como beneficiarias del actual cambio de enfoque a favor del teletrabajo y el comercio online. Por otra parte, hay quien considera que la

situación actual podría dar lugar a un cambio a más largo plazo hacia un mayor volumen de trabajo desde casa y a una aceleración de la tendencia actual hacia el consumo y la publicidad online.

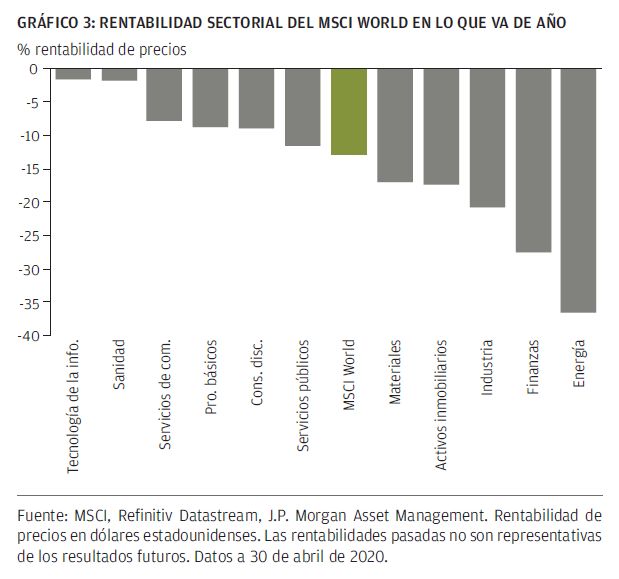

Al mismo tiempo, algunos sectores de valor de carácter cíclico, como las acciones de energía, se han visto afectados por la caída inusualmente pronunciada de la demanda de petróleo, mientras que los sectores financieros se han visto afectados por la bajada de los tipos de interés y la preocupación por las posibles pérdidas de los préstamos (Gráfico 3).

No cabe duda de que este insólito tipo de recesión golpeará con especial fuerza a algunas acciones de valor. Pero, ¿podemos suponer que algunas acciones de crecimiento de carácter cíclico se verán menos afectadas por esta recesión o que incluso se beneficiarán del cambio hacia el teletrabajo y las compras online?

¿Son las acciones de crecimiento tan defensivas cómo se supone?

A finales de abril, las previsiones del consenso apuntaban a que los beneficios del índice de crecimiento US Russell 1000 serán un 19% más elevados a finales de 2021, en comparación con los beneficios de finales de 2019. Se prevé que los beneficios del sector tecnológico sean un 18% más altos, y que los beneficios del sector de consumo discrecional aumenten alrededor de un 4% durante el mismo periodo, impulsados por las ventas minoristas online.

Cabe la posibilidad de que una mayor demanda de servicios en la nube, ventas minoristas online y publicidad permita alcanzar dichas previsiones de beneficios. No obstante, si esta recesión hace mella en los balances de los consumidores y las empresas, el gasto general de los hogares y las empresas podría reducirse durante algún tiempo.

Por tanto, tal vez sea demasiado optimista suponer que la tecnología, el consumo discrecional online y las empresas de publicidad online seguirán registrando un fuerte crecimiento en un contexto de recesión. Si bien algunas de estas empresas de crecimiento pueden ser capaces de conseguir una mayor parte de la tarta de beneficios, la tarta en sí puede finalmente ser más pequeña.

Cabe suponer que, hasta ahora, los mercados se han centrado más en la parte de la tarta y no lo suficiente en su tamaño total.

El aspecto clave es que, en una recesión, el gasto general de los hogares y las empresas tiende a disminuir, y no se sabe con certeza hasta qué punto la tecnología y las empresas online serán capaces de compensar esa disminución en los próximos trimestres. Esta recesión servirá para comprobar si algunas tecnologías y modelos de negocio online son realmente tan defensivos como el mercado cree actualmente.

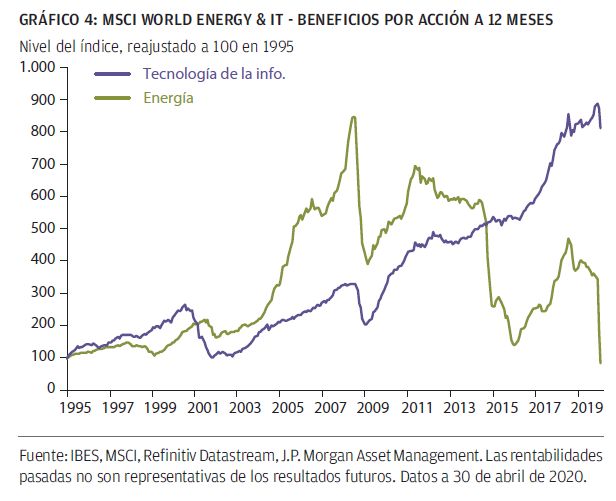

En contraposición al optimismo acerca de las perspectivas de las acciones de crecimiento, las previsiones de beneficios de algunos de los sectores que más ventas masivas han sufrido, como el sector de la energía, ya están descontadas (Gráfico 4).

Cuidado con no pagar de más

No solamente las expectativas de beneficios siguen siendo altas para algunas acciones de crecimiento, sino que, incluso si se cumplieran dichas expectativas, las valoraciones de las acciones de crecimiento parecen bastante elevadas en comparación con los niveles alcanzados durante la última recesión. Por consiguiente, incluso si las empresas de crecimiento demuestran ser mucho más resistentes frente a esta recesión y tienen mejores perspectivas de crecimiento a largo plazo que algunas empresas de valor, es posible que ya se haya descontado.

Sin duda, encontrar buenas inversiones no consiste simplemente en encontrar empresas que puedan prosperar, sino aquellas que puedan superar las previsiones. En este sentido, el hecho de que los All Blacks de Nueva Zelanda sean uno de los equipos deportivos más grandes de la historia no significa que sea fácil para ellos superar las expectativas de ganar prácticamente todos los partidos que juegan.

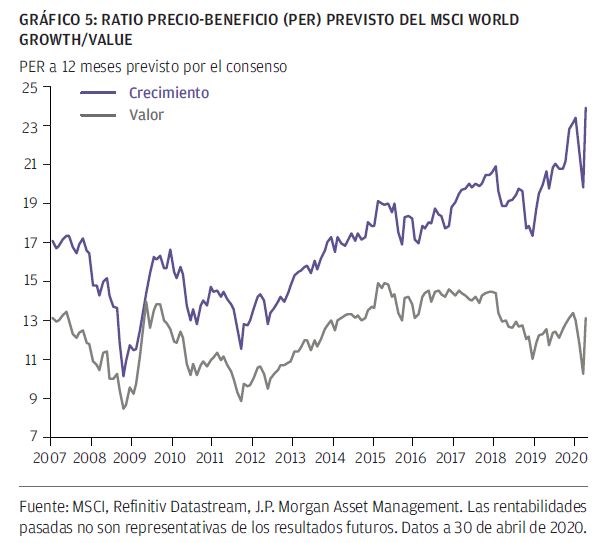

De hecho, ante la elección entre las acciones de crecimiento baratas y las acciones de valor apenas un poco más baratas y con menor potencial de crecimiento a largo plazo, como ocurrió en 2008, se debería optar, a posteriori, por las acciones de crecimiento. En la actualidad, la elección resulta mucho menos obvia, en vista de que ya se han tenido en cuenta muchas buenas noticias en la valoración de las acciones de crecimiento (Gráfico 5).

¿Qué acciones liderarán la recuperación?

Cuando las medidas de distanciamiento social se supriman de forma duradera, las empresas que se hayan visto gravemente afectadas podrán observar un repunte de los beneficios mucho más fuerte que las empresas cuyos beneficios hayan demostrado su carácter defensivo durante la recesión. Una vez que la recesión haya terminado, podremos saber qué parte del aumento de la cuota de mercado de las empresas online es permanente. Puede que, por ejemplo, sigamos teletrabajando algo más a menudo de lo que solíamos hacerlo, pero volveremos a hacer parte de nuestras compras de manera no electrónica.

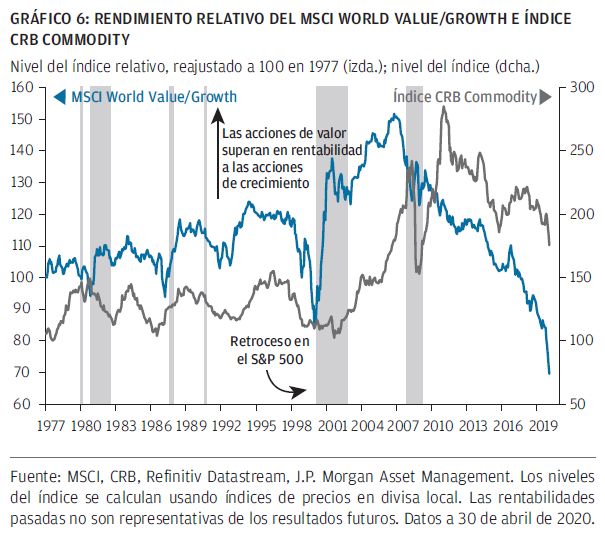

Y por supuesto, las empresas que no sobrevivan no experimentarán ningún rebote. Por lo tanto, es esencial centrarse en las empresas que sobrevivan, es decir, empresas de calidad con balances sólidos, para evitar las trampas de valor. En este sentido, algunas compañías petroleras pueden no sobrevivir a esta recesión. Sin embargo, en los próximos años, parece poco probable que los precios del petróleo se mantengan tan bajos como en la actualidad. Cuando los precios del petróleo suban, las empresas del sector de la energía, actualmente maltrechas pero que logran sobrevivir, podrían ver un fuerte repunte en el precio de sus acciones. Como puede observarse en el Gráfico 6, el descenso de los precios de las materias primas ha afectado negativamente a las acciones de valor, pero cuando los precios de las materias primas vuelven a subir, suele ser positivo para la rentabilidad relativa del valor.

De todos modos, debe tenerse en cuenta que, en determinadas regiones, los productores de petróleo y materias primas representan tan solo una pequeña parte del mercado y, por lo tanto, pueden no ser suficientes por sí solos para que los índices de valor ofrezcan una rentabilidad superior.

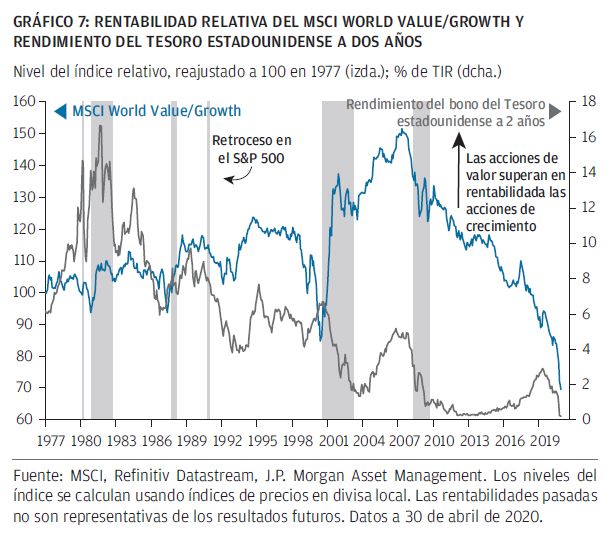

Otro factor que ha perjudicado a las acciones de valor ha sido el mediocre comportamiento del sector financiero, que constituye una gran parte de la mayoría de los índices de valor. Por lo general, las acciones de valor tienden a mostrar un peor comportamiento cuando los tipos de interés bajan, y mejor cuando suben. Por lo tanto, el reciente recorte de los tipos de interés, junto con las previsiones de que los beneficios del sector financiero se verán afectados por la recesión, también ha contribuido al peor comportamiento de las acciones de valor (Gráfico 7).

El telón de fondo económico podría seguir siendo desfavorable para las acciones financieras si los tipos se mantienen bajos durante mucho tiempo, como ocurrió tras la última recesión. Pero, al menos, parece improbable que los tipos de interés bajen mucho más. Y cuando la recesión termine, las provisiones para pérdidas de préstamos bajarán, impulsando la rentabilidad de los bancos, incluso sin tipos de interés más altos.

Por otra parte, cabe señalar que a partir de 2000-2002, a medida que el PER de las acciones de crecimiento disminuyó a raíz de los excesos de la burbuja de las empresas «punto com», las acciones de valor superaron a las acciones de crecimiento, a pesar de que los tipos de interés estaban disminuyendo. De modo que el valor no siempre necesita tipos de interés más altos para tener un buen rendimiento.

No obstante, hay que tener en cuenta que, a menos que las acciones financieras comiencen a mejorar, será difícil que los índices de valor superen a los de crecimiento, dada la gran ponderación de las acciones financieras en la mayoría de los índices de valor. En caso de que los índices financieros siguieran registrando un rendimiento inferior al del mercado, podría ser necesario un enfoque más selectivo en lo que respecta a las acciones y los sectores de valor.

No ponga todos sus huevos en la misma cesta

No está claro en qué momento las acciones de valor volverán a comportarse mejor, y además se enfrentan a posibles obstáculos, como los bajos tipos de interés. Ahora bien, apostar todo a favor de que las acciones de crecimiento seguirán teniendo un mejor comportamiento, sobre todo cuando las valoraciones son altas, no está exento de riesgos. La última vez que el crecimiento fue tan superior al valor se produjo antes de que estallara la burbuja de las empresas «punto com», en el año 2000. Posteriormente, el valor superó al crecimiento durante los siete años siguientes, y la caída inicial la rentabilidad del crecimiento fue rápida y dolorosa.

En consecuencia, aunque el panorama es incierto, creemos que encontrar un equilibrio entre las acciones de crecimiento a un precio razonable y las acciones de valor de calidad en las carteras puede tener más sentido que poner todos los huevos en la cesta del crecimiento.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.