La Fed: Eleva los tipos y la incertidumbre

Tal y como se esperaba, la Reserva Federal ha elevado los tipos de interés de los fondos federales dejándolos en una horquilla del 2,00%-2,25%. El tono de su comunicado y sus estimaciones económicas ha sido ligeramente más duro que en su reunión de junio. Especialmente se ha eliminado de su comunicado la referencia a que la política monetaria sea “acomodaticia”. Aunque esto no ha sido una gran sorpresa para los mercados, añade incertidumbre sobre cómo ve la Fed la posición actual de la política monetaria. En especial:

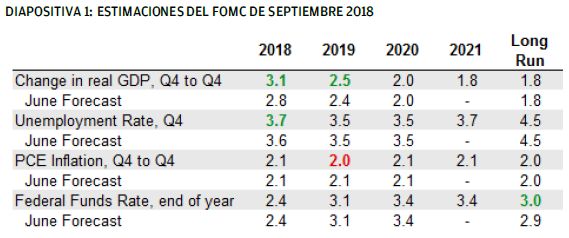

- En sus estimaciones económicas, el Comité Federal de Mercado Abierto (FOMC) ha elevado su valoración del crecimiento económico a corto plazo

- En cuanto a otras variables económicas, el FOMC espera que la inflación siga dentro del objetivo del 2,1% a lo largo de los próximos años. Las estimaciones de la Fed muestran también que espera que el índice de desempleo se eleve al 3,7% a medida que nos adentramos en 2021, pero que siga por debajo de lo que muchos consideran un índice de desempleo neutral.

- En sus proyecciones sobre los tipos de interés, el FOMC ha sido ligeramente más duro. Los inversores deben esperar una subida de tipos más en 2018 seguida por tres subidas más en 2019. En 2020, la Fed espera una subida más, y los tipos de interés seguirán planos a medida que avanzamos hacia 2021. Además, el tipo de interés a más largo plazo se ha elevado hasta el 3%, su nivel más alto desde principios de 2017.

La Fed también ha modificado su plan de reducción del balance, aumentando el límite mensual de 24.000 a 30.000 millones de dólares en bonos del Tesoro y de 16.000 a 20.000 millones en títulos respaldados por hipotecas. La Fed está aumentando gradualmente el ritmo de reducción de su balance desde octubre de 2017 y esperamos que esto sea el ajuste final a su plan para el futuro próximo.

En general, la Fed sigue normalizando la política monetaria, en reflejo del sólido entorno económico. Esto llevará a más aumentos de los tipos de interés a largo plazo en el próximo año. El desafío para la Fed llegará en 2019 cuando el impacto del endurecimiento de la política monetaria junto con la desaparición del estímulo fiscal ralentice la economía y puede significar que el comité tenga que cambiar de rumbo.

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.