La Fed endurece su postura, ¿qué cabía esperar?

Tal y como se preveía, la Reserva Federal ha subido la tasa objetivo de los fondos federales hasta un intervalo del 1,75-2,00%. Tanto el tono de su declaración como sus previsiones económicas han sido más duros que en las reuniones de mayo y marzo, respectivamente. Sin embargo, los mercados deberían tener esto perfectamente previsto teniendo en cuenta los datos publicados. En concreto:

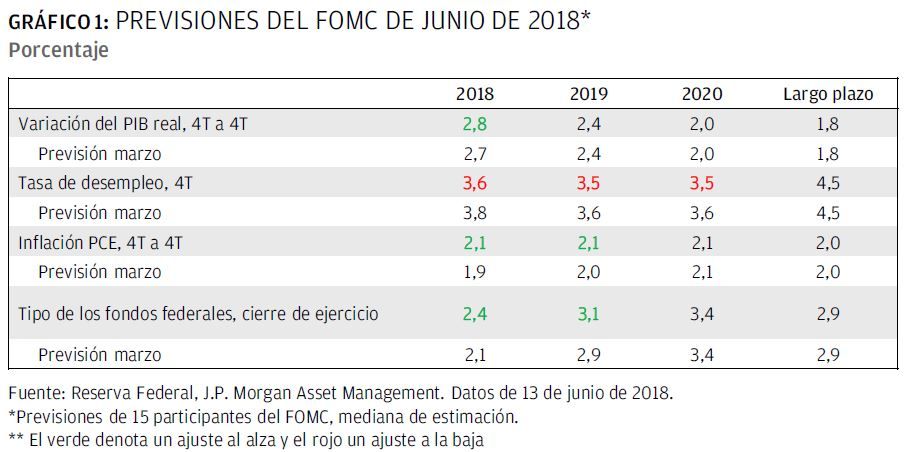

• En su declaración, el Comité Federal de Mercado Abierto (FOMC) actualizó su valoración tanto del crecimiento económico como del mercado laboral. Esto refleja la realidad de que los datos publicados apuntan a un crecimiento del PIB real en el 2o trimestre cercano al 4% y revelan un desplome de la tasa de desempleo hasta sus niveles mínimos desde diciembre de 1969.

• En sus previsiones económicas, el FOMC se rindió a la realidad, elevando ligeramente sus previsiones para el crecimiento económico y la inflación y recortando sus previsiones para la tasa de desempleo. Sin embargo, cabe señalar que la Fed ha mantenido su previsión de crecimiento sostenible a largo plazo del 1,8% y que ninguno de los 15 gobernadores y presidentes de los bancos regionales del banco central prevé una tasa de crecimiento real del PIB a largo plazo fuera de un rango del 1,7-2,1%.

• Por lo que respecta a sus previsiones para los tipos de interés, el FOMC revisó el número de subidas de tipos previstas de tres a cuatro para 2018 y de dos a tres para 2019, lo que refleja un endurecimiento de postura.

La Fed marcó otros dos cambios al anunciar que solo iba a subir los intereses de la tasa sobre el exceso de reservas (IOER) en 20 puntos básicos y que comenzará a celebrar una rueda de prensa después de cada reunión en 2019. Sin embargo, en su rueda de prensa el presidente Powell señaló que no se debe considerar que estos cambios suponen indicación alguna con respecto a la trayectoria futura de la política monetaria.

En definitiva, la Fed está endureciendo su postura en respuesta a una economía que va viento en popa. Esto debería conducir a nuevas subidas de los tipos de interés a largo plazo el próximo año. Sin embargo, para el segundo semestre de 2019 el impacto acumulativo del endurecimiento monetario y la disolución del estímulo fiscal deberían poner freno a la economía. Esto podría provocar que la Fed hiciese una pausa en un ritmo lento pero constante de endurecimiento de la política monetaria.

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.