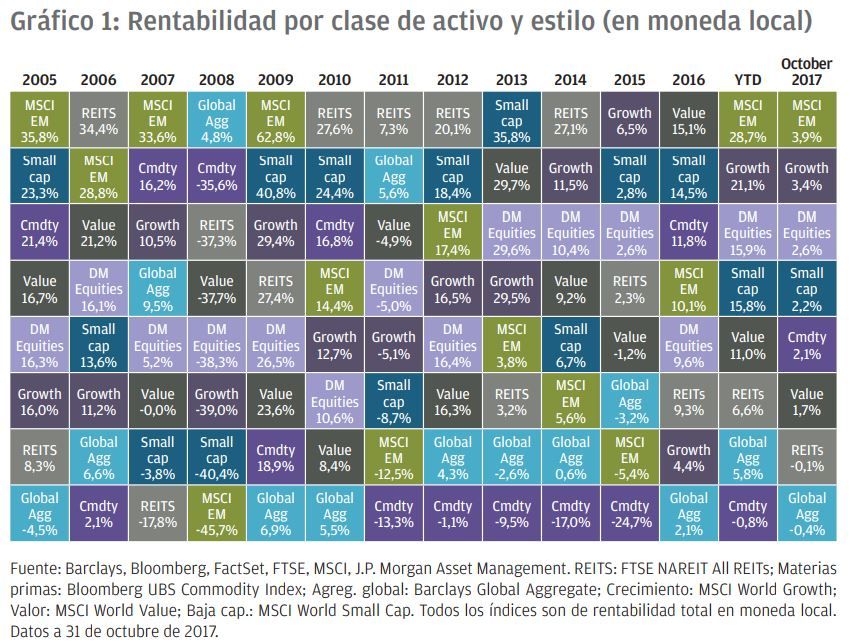

Gráfico- Los activos más y menos rentables de octubre y la última década

La recuperación mundial sincronizada prosiguió en octubre después de que en el mes de septiembre el índice PMI global del sector manufacturero escalase una décima hasta los 53,2 puntos para situarse por delante de los 53,1 registrados en agosto. El beneficio por acción (BPA) global también se incrementó levemente hasta registrar un 13,8% interanual. En este contexto, mientras que la renta variable de mercados desarrollados avanzó un 2,6% durante el mes para colocar su rentabilidad en el año en un 15,9%, la renta variable emergente registró en octubre una ganancia del 3,9% que hizo que la clase de activos se anotase su máxima rentabilidad en el ejercicio actual (28,7%). El ámbito de las materias primas obtuvo también ganancias por valor del 2,1% gracias al empuje alcista del crudo Brent, que avanzó un 7% durante el mes.

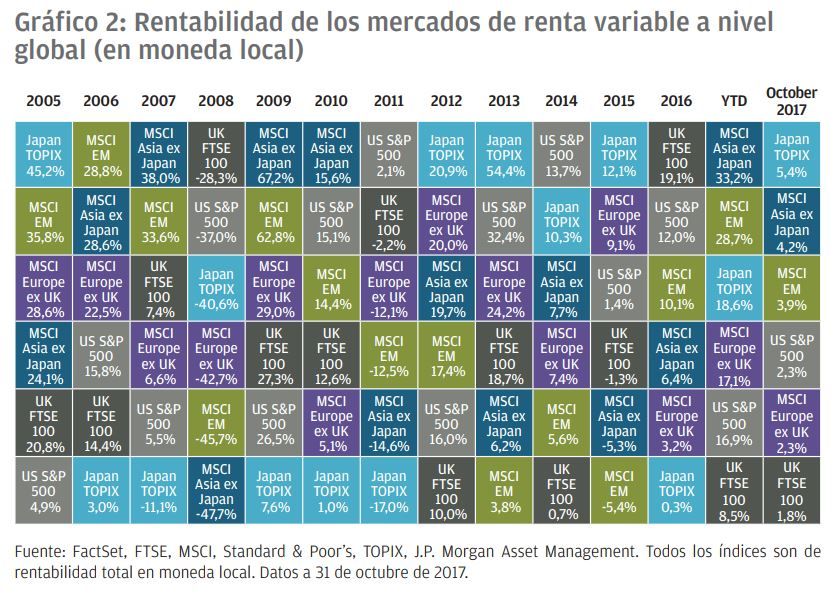

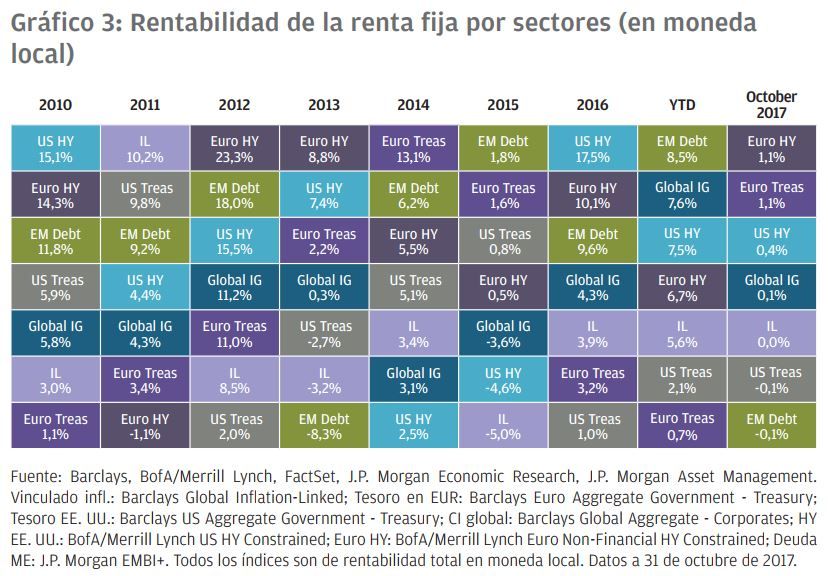

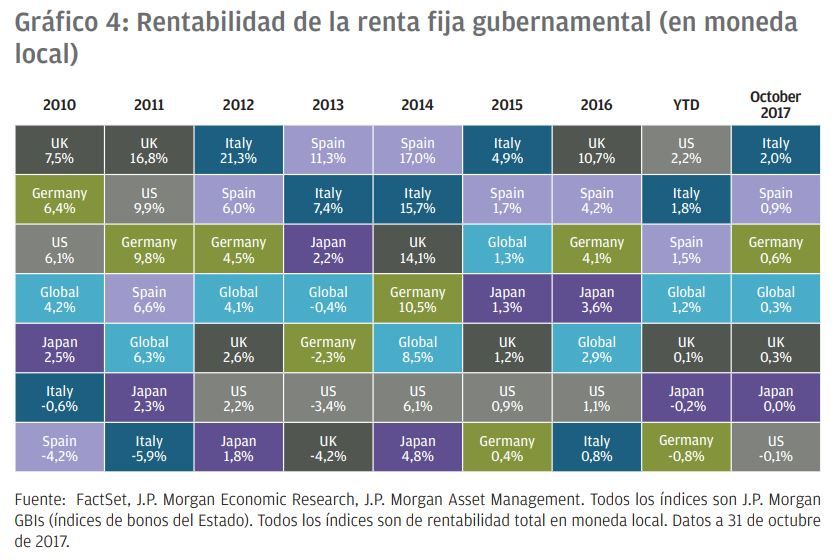

Compartimos a continuación nuestras cuatro clásicos gráficos con la rentabilidad de los distintos activos en 2017 y la última década, con datos a cierre de octubre:

En Europa, el momentum macroeconómico ayudó a las bolsas de la región a marcar subidas próximas al 2% en octubre. La primera estimación del PIB de la zona euro para el tercer trimestre se situó en un 0,6% intertrimestral. Además, la tasa de desempleo de la región cayó hasta su cifra mínima en ocho años al alcanzar el 8,9%. El PMI manufacturero para octubre registró unos sólidos 58,6 puntos, cifra que supone un ligero avance con respecto a los 58,1 del mes anterior. Por su parte, el PMI servicios fue de 54,9 puntos. La confianza de los consumidores mejoró ligeramente en los indicadores de octubre, que fueron levemente superiores a los de septiembre.

En el mes de octubre, los datos procedentes de Estados Unidos continuaron con su sólida tendencia. El desempleo en el país continuó reduciéndose, y la cifra de septiembre cayó hasta el 4,2%, una tasa no vista desde febrero de 2001.

El nivel en las nóminas no agrícolas de septiembre experimentó una marcada caída que los informes tasaron en 33.000 empleos menos con respecto a los 156.000 registrados en agosto. Dicha situación puede atribuirse a los efectos de los huracanes Irma y Harvey, y en principio deberíamos ver un repunte en la cifra del mes próximo.

Octubre marcó el arranque de la temporada de beneficios correspondiente al tercer trimestre para las empresas del S&P 500 y, después de que dos tercios de los integrantes del índice hubiesen declarado sus datos al final del mes, se registró un crecimiento del BPA de aproximadamente el 7% en el total y de casi el 5% en el análisis sin empresas del sector de la energía. Los niveles de precios del S&P 500 respondieron positivamente a las sorpresas en los beneficios avanzando un 2,3% durante el mes y llevando su repunte en el año en curso hasta el 16,9% El ratio precio-beneficio del S&P 500 cerró el mes en 18,1.

En el mes de octubre, China celebró su XIX Congreso Nacional del Partido Comunista, en el cual pudo observarse un claro cambio de predisposición. Ahora, los responsables están evolucionando de un enfoque político basado en objetivos de crecimiento numéricos hacia otro fundamentado en medidas de carácter cualitativo. Si bien este movimiento respalda nuestra idea de que las autoridades chinas van a comenzar a dar prioridad a la estabilidad financiera, el país aún tiene importantes reformas económicas que emprender.

El sólido crecimiento mundial y la expansión de los mercados emergentes fueron los factores impulsores subyacentes de la renta variable de estas regiones, que prosiguió con su tendencia positiva en el ejercicio al avanzar un 3,9% durante el mes.

En Japón, los resultados dan continuidad al actual panorama económico y político. El PMI manufacturero japonés se redujo muy levemente hasta los 52,8 puntos desde los 52,9 que registró durante el mes anterior. Los parámetros del informe Tankan sobre las condiciones empresariales para el tercer trimestre pasaron de 11 a 15 puntos en el sector manufacturero y de 13 a 14 en el caso de la industria no manufacturera. Por último, el TOPIX japonés fue el índice de renta variable con el mejor comportamiento al obtener ganancias del 5,4% solo en octubre y llevar su rentabilidad en el año en curso hasta un 18,6%.

Podéis descargar en este enlace a continuación el informe mensual completo.

Extracto del Resumen mensual de mercados - Market Insights

El programa Market Insights proporciona datos completos y comentarios sobre los mercados mundiales sin hacer referencia a productos concretos. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y de apoyo a las decisiones de inversión, el programa analiza las consecuencias de los datos económicos actuales y los cambios en las condiciones del mercado.