¿Hasta qué punto deberían preocuparse los inversores por Turquía?

Los activos turcos han sufrido una fuerte presión. En lo que va de año, la lira turca se ha depreciado un 42% frente al dólar estadounidense; solo esta semana, la caída ha sido del 22%. Asimismo, en lo que llevamos de año, la renta variable local se ha desplomado un 19% y la tir del bono del Estado a 10 años en USD ha repuntado 309 p.b., hasta el 8,4%, desde el 23 de enero, la fecha de negociación más temprana disponible de este año.

La economía turca se encuentra en medio de una tormenta perfecta por los siguientes motivos:

- Turquía es un importador de petróleo. Las importaciones netas de esta materia prima representan el 0,7% del PIB. A medida que los precios del petróleo se han ido recuperando desde mínimos de 2016, la inflación Turca también ha ido en aumento y su déficit por cuenta corriente se ha ampliado, dejando a la economía expuesta a salidas de capitales.

- Ante el deterioro de la confianza que este año sufren los mercados emergentes, se ha considerado a Turquía como una de las economías emergentes más frágiles, con un 6% de déficit por cuenta corriente como porcentaje del PIB y un 39% de su deuda pública denominada en dólares estadounidenses.

- La respuesta del Gobierno turco ante el aumento de la presión sobre su divisa y sus mercados ha sido inadecuada a ojos de los inversores, ya que el banco central no ha elevado sustancialmente los tipos y el gobierno todavía no ha presentado un plan económico integral para atajar el problema.

- Para colmo, las relaciones con EE. UU. han empeorado después de que el país norteamericano decidiera la semana pasada sancionar a ciertos funcionarios turcos por un problema diplomático, lo que se suma al anuncio de duplicar los aranceles a las exportaciones turcas de acero y aluminio a EE. UU. A fin de restablecer la confianza de los inversores en Turquía, convendría que las relaciones con EE. UU. mejorasen, aunque también queda mucho por hacer en el frente monetario y fiscal.

Turquía sólo representa el 0,6% del MSCI Emerging Markets Index y el 5,9% del J.P. Morgan Emerging Market Bond Index Global, por lo que la exposición de los inversores estadounidenses a Turquía probablemente sea limitada, especialmente al mercado de renta variable. Esencialmente, otros países de mercados emergentes se encuentran en una situación mucho más favorable en estos momentos de sentimiento inversor negativo hacia la clase de activo de ME. En términos agregados, los países ME presentan un déficit por cuenta corriente muy reducido del -0,1% del PIB, solo tienen un 8% de su deuda pública total en divisas y sus tasas de inflación cumplen los objetivos de los bancos centrales o se acercan bastante.

En consecuencia, los inversores deberían recordar que Turquía no es representativa del resto del universo ME.

La caída que sufrieron los mercados mundiales se debe a la preocupación de los inversores por otro posible contagio. Aunque Turquía representa un pequeño porcentaje de la economía mundial y los mercados financieros globales, los inversores temen que los problemas que sufre el país perjudiquen a otros mercados, especialmente al europeo. Los bancos europeos se dejaron un 2,4% el viernes después de que el Banco Central Europeo planteara su preocupación por la exposición de su balance al empeoramiento de las condiciones financieras turcas.

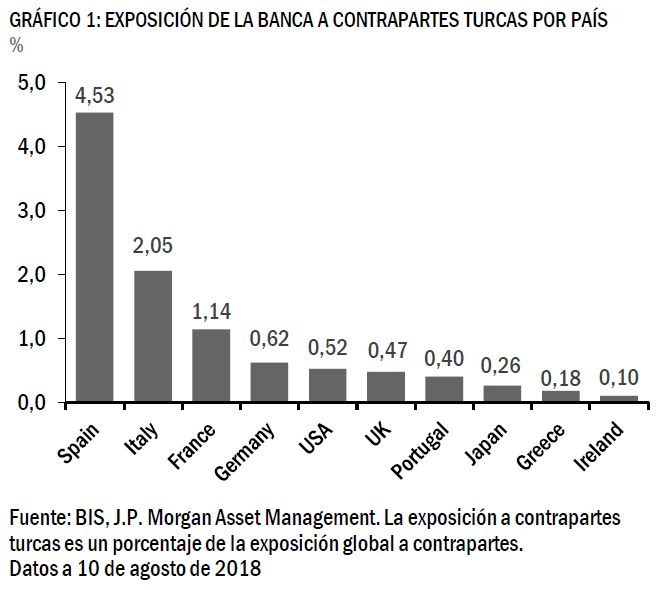

No obstante, la exposición global de los bancos europeos a Turquía es bastante limitada. Tal y como se muestra en el Gráfico 1, los bancos españoles e italianos son los más expuestos al sistema financiero turco, con un 4,5% y un 2,1% de exposición total de su balance a dicho país. Estas cifras son relativamente pequeñas y el resto del sistema bancario mundial tiene escasa exposición a Turquía. Así mismo, los bancos europeos se encuentran en una posición financiera mucho más sólida que la de hace algunos años. Los ratios de capital Tier 1 de los bancos europeos han aumentado del 10% en 2012 a más del 15% en 2018, lo que significa que estas entidades pueden afrontar los problemas financieros turcos. Por tanto, cabe afirmar que el riesgo de que un contagio de Turquía desestabilice a los mercados financieros en general por el canal bancario es bastante reducido.

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.