Informe trimestral sobre renta fija global para el 4T 2022

Por Bob Michele, Responsable global de renta fija, divisas y materias primas y codirector del Comité de inversión de gestión de activos

Resumen

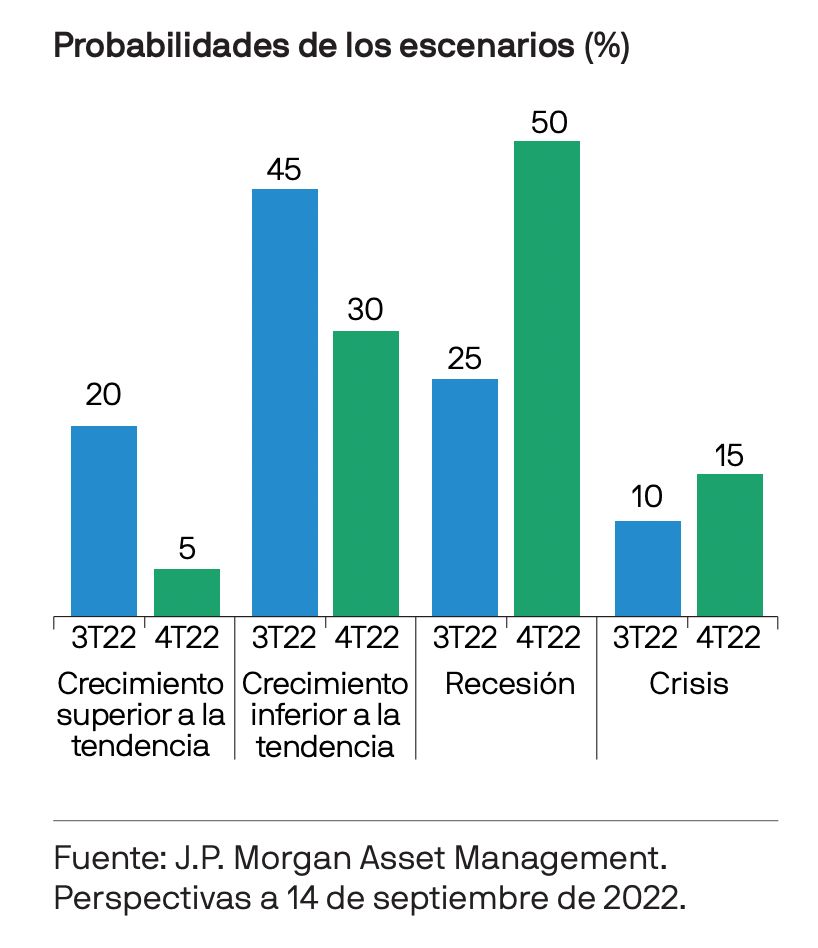

- La recesión ha pasado a ser nuestro escenario principal con un 50% de probabilidades, en respuesta a la postura hawkish de los bancos centrales para controlar la inflación. Aumentamos la probabilidad de crisis hasta el 15% y rebajamos la probabilidad de crecimiento inferior a la tendencia hasta el 30% y la de crecimiento superior a la tendencia hasta el 5%.

- Creemos que la Reserva Federal seguirá subiendo el tipo de interés de los fondos federales hasta situarlo por encima de los niveles de inflación general y subyacente. A nuestro juicio, los responsables de política monetaria deberán incrementar los tipos desde el 2,375% actual hasta al menos el 4,75%.

- El riesgo principal para nuestras previsiones es una profunda estanflación. Si los bancos centrales tuviesen que superar las expectativas del mercado para controlar la inflación, la recesión que esto provocaría podría ser más intensa, provocando, probablemente, una devaluación de los activos.

- Los flujos de caja de alta calidad y con vencimientos cortos siguen siendo nuestra apuesta favorita. El extremo corto del mercado de deuda alemán es el segmento en el que tenemos mayor convicción.

Balances sólidos

Nuestra reunión Investment Quarterly (IQ) se celebró en Londres en un período de gran agitación, tanto en los mercados como en la propia ciudad. Los mercados se enfrentaban a un repunte de la inflación y a las subidas más agresivas de tipos por parte de los bancos centrales desde comienzos de la década de los 80 del siglo pasado. Por otra parte, la ciudad estaba atravesando un período de duelo tras el fallecimiento de Su Majestad la Reina Isabel II, que ponía fin a sus 70 años de reinado. El hecho de estar en Londres en esas fechas también invitaba a la reflexión. La conversación en torno a la economía y los mercados estuvo muy animada. Aquellos que habían experimentado los acontecimientos de los años 80 pensaban que el propio modelo de funcionamiento de los bancos centrales provoca burbujas sucesivas. En su opinión, los bancos centrales se habían comprometido a retirar el exceso de dinero inyectado en el sistema durante los últimos años, y eso haría estallar cualquier burbuja que se hubiera formado, de manera que la recesión resultaba inevitable. La escuela de pensamiento más actual es que la teoría monetaria moderna (TMM) es un instrumento permanente que atenúa los efectos de los reveses que sufre la economía; los responsables de las políticas monetaria y fiscal tratarían así de proteger a las empresas y los hogares, lo que, en el peor de los casos, solo generaría una recesión superficial. Al final, el grupo llegó a la conclusión de que la mejor forma de posicionar las carteras era apostar por aquellas empresas capaces de sobrevivir holgadamente a una fuerte recesión provocada por la inflación, construyendo así carteras con compañías que gozan de balances sólidos en beneficio de nuestros clientes.

Contexto macroeconómico

La parte principal de nuestra reunión estuvo dedicada a tratar de entender hacia dónde se dirigía la inflación, la posición que ocupaba el mercado de trabajo en la ecuación, lo que los bancos centrales harían en respuesta a una mayor inflación y lo que eso significaría para la economía y los mercados. No resultó fácil ser optimistas respecto a la inflación.

Si no se pone fin a la guerra de Ucrania, es improbable que los precios de la energía y los alimentos disminuyan sin subsidios públicos. Además, cabe prever que la ya prolongada menor inversión en el sector residencial siga apuntalando estructuralmente el coste de la vivienda en Estados Unidos. Según las estimaciones, el déficit actual de viviendas es de 3 millones.

La escasez de mano de obra en Estados Unidos y el Reino Unido apunta a un previsible aumento persistente de los salarios. Los trabajadores están comenzando a movilizarse, ya que su salario real no se ajusta al coste de la vida. Los datos actuales de Estados Unidos muestran que sigue habiendo 11 millones de empleos vacantes para los 6 millones de desempleados. Un incremento de los salarios terminaría provocando un aumento de los precios de la vivienda, los bienes y los servicios.

El tono de los bancos centrales se ha vuelto extremadamente hawkish al tener muy presentes la inflación y las enseñanzas extraídas de las experiencias de los años 70 y 80 del siglo pasado. Creemos que la Reserva Federal (Fed) seguirá subiendo el tipo de interés de los fondos federales hasta que supere los niveles de inflación general y subyacente. En ningún momento de la historia moderna de la Fed se ha puesto fin a un ciclo de subida de tipos con unos tipos de interés reales negativos de los fondos federales. Creemos que los responsables de política monetaria deberán incrementar los tipos desde el 2,375% actual hasta al menos el 4,75% a corto plazo.

Pero no todo es tan sombrío. Los balances de las empresas estadounidenses y europeas siguen siendo sorprendentemente sólidos a pesar del contexto de subidas de tipos y el incremento de los costes de las materias primas. Los consumidores y los gobiernos estatales y locales de Estados Unidos cuentan, respectivamente, con un exceso de ahorro en sus cuentas y fondos para emergencias. Se han puesto en marcha ayudas fiscales para contrarrestar el incremento del coste de la energía.

Escenarios esperados

La recesión (aumento de las probabilidades del 25% al 50%) pasa a ser nuestro principal escenario en cuanto a dirección del sentimiento del mercado en los próximos tres a seis meses. En las conversaciones del banco central mantenidas en Jackson Hole hubo unanimidad a la hora de identificar la inflación como la principal amenaza y señalar que sería doloroso tanto para las empresas como para los hogares.

La probabilidad de crisis se incrementó del 10% al 15%. Combatir una inflación en máximos de 40 años con las subidas más agresivas de tipos de los últimos 40 años, mientras se intenta simultáneamente retirar parte de los 9 billones de USD de la expansión cuantitativa inyectada durante la pandemia podría superar la capacidad de la economía y los mercados para manejar la situación.

Crecimiento inferior a la tendencia se redujo hasta el 30% frente al 45% anterior, y crecimiento superior a la tendencia se redujo hasta el 5% frente al 20% anterior. Existe una probabilidad razonable de que se produzca un aterrizaje suave propiciado por la política fiscal y los subsidios a la energía.

En un mercado laboral que sufre escasez y con unas empresas y hogares que afrontan la desaceleración con una situación financiera sólida, es posible que incluso haya una sorpresa al alza. Este escenario estaría propiciado por una vacuna de ARNm en China y una rápida resolución de la guerra en Ucrania que aliviaría las presiones sobre los mercados de gas natural y fertilizantes.

Riesgos

El riesgo principal para nuestras previsiones es una profunda estanflación. El mercado prevé que la combinación de unos tipos de interés más elevados y la reducción de los balances provoque una desaceleración de la economía y la inflación que sea suficiente para comenzar a bajar los tipos a mediados de 2023. Sin embargo, es muy posible que los bancos centrales tengan que decretar subidas de tipos más elevadas y durante más tiempo de lo que prevé el mercado para contrarrestar con éxito las presiones del crecimiento y la inflación.

Más preocupante todavía sería si un mercado de trabajo debilitado resultara ineficaz para reducir la inflación. Jay Powell, presidente de la Fed, se ha tomado la molestia de instar a los inversores a que reconsideren la experiencia de finales de los 70 del siglo pasado. Si los bancos centrales tuviesen que superar las expectativas del mercado, la recesión que esto provocaría sería más intensa y los precios de los activos tendrían que bajar más.

Repercusiones para la estrategia

La evolución desde la IQ de junio se ajusta a nuestras expectativas de una mayor probabilidad de recesión, que en los últimos tres meses ha pasado del 5% al 50%. Seguimos aprovechando los rallies del mercado para reducir tanto la exposición a tipos de interés como el riesgo crediticio. Los flujos de caja de alta calidad y con vencimientos cortos siguen siendo nuestra apuesta favorita. El crédito investment grade con vencimientos a uno y dos años, y el crédito titulizado de alta calidad, rinden en torno al 4,5%-5% y ofrecen una tir suficiente para proteger las carteras frente a las subidas de tipos de interés en la parte corta de la curva de tipos. El extremo corto del mercado de deuda alemán es el segmento en el que tenemos mayor convicción.

Hubo un intenso debate sobre la deuda local de mercados emergentes (ME). Las fuertes subidas de tipos en las economías emergentes desde comienzos de 2021 han generado unas tires reales sólidas en dichos mercados, lo que contrasta llamativamente con las tires reales negativas en los mercados desarrollados.

La estabilidad de las divisas ME frente al USD sería el último elemento necesario para que se diera un fuerte incremento de las asignaciones a dichos mercados.

Conclusiones

Durante la mayor parte de 2022 nos hemos asegurado de que todas las posiciones de nuestras carteras pudieran sobrevivir a un shock importante. Aunque los precios se han reajustado a la baja, de momento sigue habiendo abundante liquidez en el mercado. Ahora bien, ¿y si, desde la perspectiva actual, los nueve primeros meses de 2022 resultan ser la calma antes de la tormenta y un período de reajuste racional en respuesta a un giro coordinado de los bancos centrales hacia el endurecimiento monetario? ¿Y si las verdaderas turbulencias no se sienten hasta que entremos en recesión? Para nosotros, la mejor estrategia consiste en construir nuestras carteras para que reflejen un balance sólido.

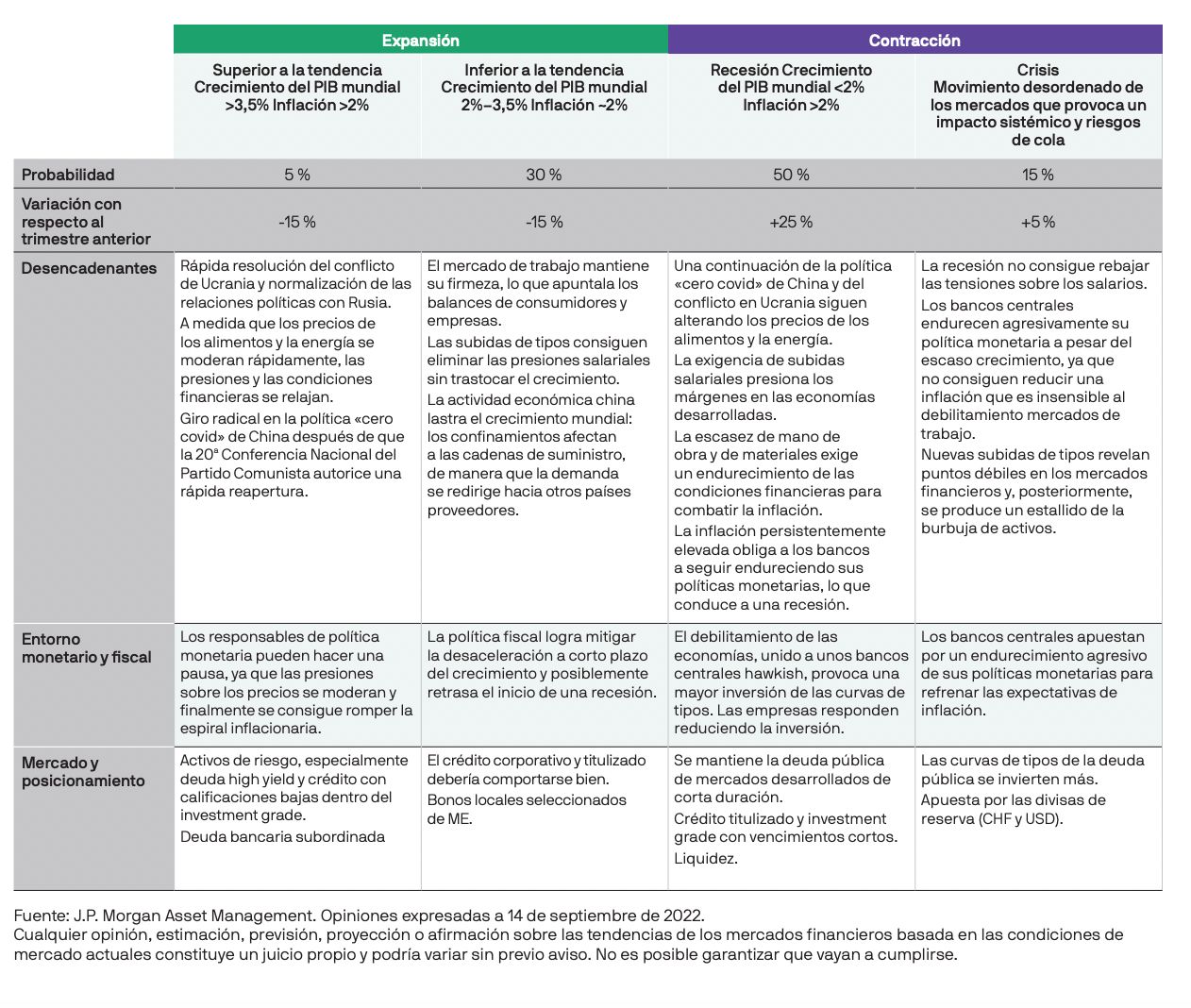

Escenarios probables y consecuencias para la inversión: 4T 2022

Cada trimestre, un equipo de gestores de carteras y especialistas sectoriales de la plataforma de renta fija global, divisas y materias primas de J.P. Morgan se reúne para formular nuestra visión de consenso a corto plazo (tres-seis meses) sobre los mercados de renta fija. A lo largo de una jornada, revisamos el entorno macroeconómico y analizamos cada sector a partir de tres parámetros clave: fundamentales, valoraciones cuantitativas y factores técnicos (oferta y demanda). La tabla siguiente resume nuestras perspectivas para diversos escenarios potenciales y la probabilidad que le asignamos a cada uno de ellos, así como sus implicaciones macroeconómicas, financieras y de mercado.

Carteras de renta fija más sólidas con J.P. Morgan

Hemos desarrollado y continuamos mejorando nuestras capacidades en renta fija con el único objetivo de construir carteras más sólidas que satisfagan las necesidades de nuestros clientes. En la actualidad, somos una de las gestoras de renta fija más importantes del mundo. Diversidad de perspectivas, soluciones integrales:

- Descubra las posibilidades de combinar un equipo de profesionales de la inversión de todo el mundo con nuestro proceso propio, que abarca el análisis fundamental, cuantitativo y técnico.

- Acceda al mejor análisis diseñado para ayudarle a invertir con convicción, desde nuestras frecuentes actualizaciones de perspectivas macroeconómicas y de mercado hasta las herramientas de construcción de carteras de renta fija que ponemos a su disposición.

- Escoja de entre una gran variedad de soluciones orientadas a resultados, diseñadas para dar respuesta a todas sus necesidades en renta fija.

- Benefíciese del éxito demostrado de una de las gestoras de renta fija más grandes del mundo, que acumula una vasta experiencia en diversas regiones y a través de múltiples ciclos de mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy). Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores. © 2022 JPMorgan Chase & Co. All rights reserved. LV–JPM53881 | 09/22 | ES | 09hq222306102518