Los activos más y menos rentables a cierre de noviembre

A lo largo de noviembre, la renta variable europea consiguió

consolidar los buenos resultados de octubre y apuntarse un crecimiento

del 2,7%. El mejor mercado en términos geográficos fue Alemania, donde

las preocupaciones de los inversores por el estado de la economía

nacional y su exposición a países emergentes comenzaron a apaciguarse

ligeramente.

Rentabilidad por clase de activo y estilo (en moneda local)

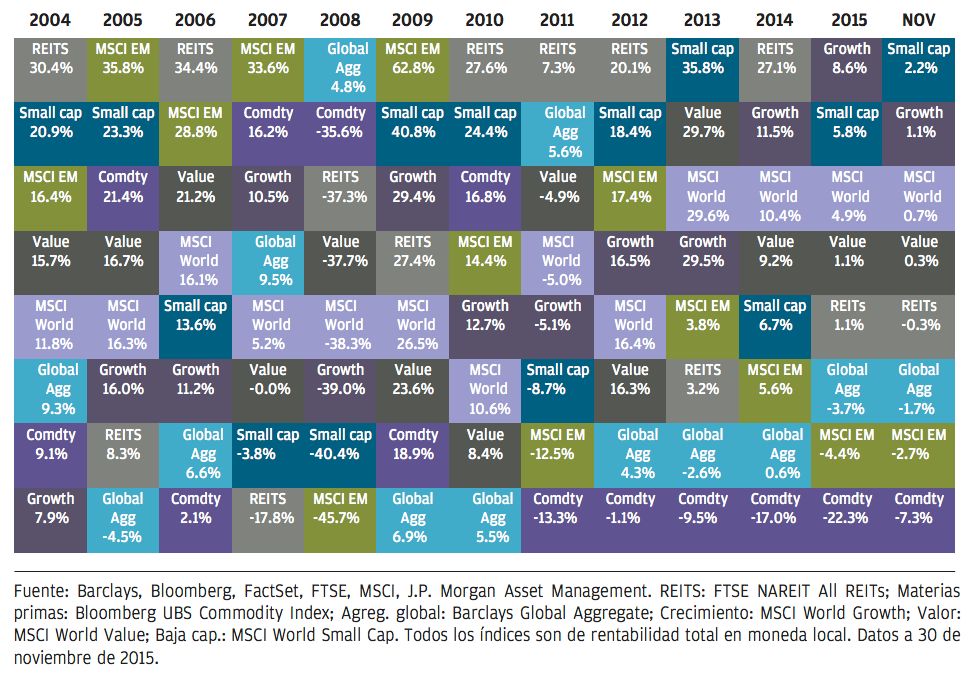

Hacer

click aquí o en la imagen para ver en mayor tamaño

El mes también trajo consigo anuncios de ganancias por parte de

las empresas europeas

para el tercer trimestre, pero la cifra final del crecimiento

interanual de los beneficios por

acción (EPS) –que se situó en un 5,9%– resultó decepcionante.

No obstante, dejando a un lado los obstáculos planteados por la mayor

solidez en la libra esterlina y el franco suizo y el efecto de

distorsión de la caída en los beneficios del sector energético,

consideramos que el panorama de futuro se antoja más alentador, y si

se excluye el ámbito de la energía, el crecimiento interanual de los

EPS en la zona euro fue del 7,4%, porcentaje que supone la tasa de

crecimiento más rápida registrada por la renta variable en los

mercados desarrollados.

Rentabilidad de los mercados de renta variable a nivel global

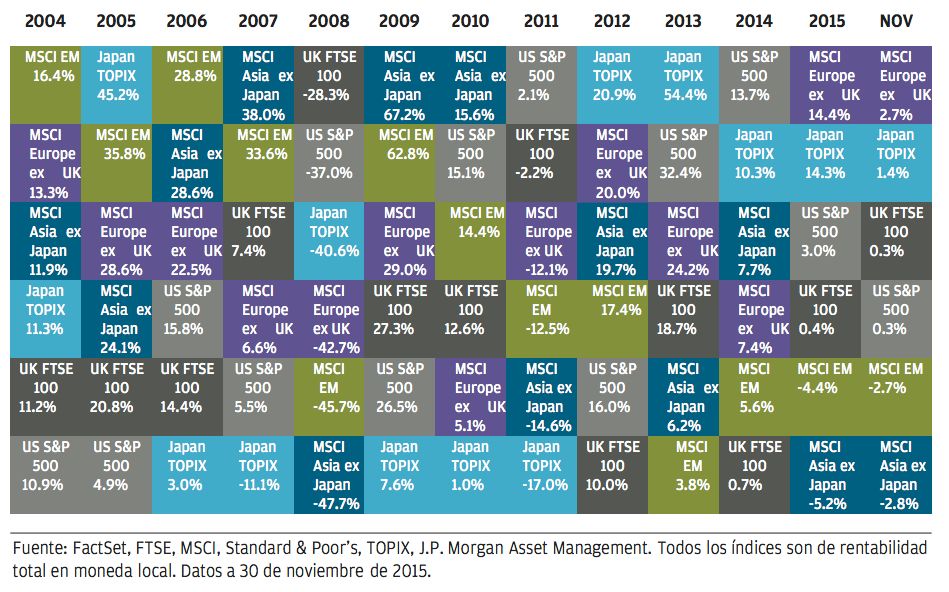

(en moneda local)

Hacer click

aquí o en la imagen para ver en mayor tamaño

En EEUU, la posibilidad de ajuste en la política monetaria nacional en el futuro inmediato ha perturbado los mercados de renta variable estadounidenses, que vivieron un noviembre marcado por la inestabilidad hasta el punto de que, en un determinado momento, el S&P 500 registró pérdidas próximas al 3% durante el mes para, posteriormente, repuntar y cerrar el periodo en una cifra similar a la registrada durante el arranque.

En noviembre, la otra cara de la debilidad del euro fue el

resurgimiento del dólar estadounidense. Tanto es así que el índice en

USD ponderado según el comercio exterior, que mide el valor del

dólar frente a las divisas de otras economías desarrolladas, ha

repuntado cerca de un 10% en lo que va de año. Ante este panorama,

parece probable que la moneda estadounidense continuará

dando quebraderos de cabeza a las multinacionales declarantes en el

país a lo largo de los próximos trimestre.

Rentabilidad de la renta fija por sectores

Hacer click aquí o en la imagen para ver en mayor tamaño

En Asia, Japón cayó en una recesión técnica debido a la contracción intertrimestral del 0,2% de su economía durante el tercer periodo contable de 2015, y los inversores comienzan a cuestionar la eficacia del programa económico gubernamental, conocido como "Abenomics".

Este último periodo recesivo es el cuarto en tan solo cinco años y

pone de manifiesto la necesidad de acometer reformas estructurales y

fiscales adicionales que complementen el ingente estímulo monetario

que el Banco de Japón ha inyectado ya en la economía nipona.

Por otra parte, los temores a una ralentización en China

parecieron apaciguarse ligeramente en noviembre pese a que los índices

de directores de compras del sector de la fabricación

(PMI) registraron descensos por tercer mes consecutivo.

Sin embargo, el primer ministro chino Li Keqiang garantizó a los

inversores que el gigante asiático avanza según lo previsto de cara a

la consecución de su objetivo de crecimiento del 7% en 2016 aduciendo

que su economía solo estaba atravesando un periodo de ajuste para

mantener una expansión razonable a medio y largo plazo.

Rentabilidad de la renta fija gubernamental

Hacer click aquí o en la imagen para ver en mayor tamaño

¿Qué nos espera?

Tradicionalmente, el periodo navideño ha resultado favorable para la rentabilidad de la renta variable, y si atendemos a las cifras de las últimas dos décadas, el MSCI AC World Index ha registrado un incremento medio del 1,8% en los meses de diciembre. Sin embargo, las rondas adicionales de expansión cuantitativa (QE) en Europa y la posibilidad de que la Fed incremente los tipos por primera vez en casi una década podrían generar volatilidad en los relativamente ilíquidos mercados del último mes del año o dicho de otro modo, aquellos inversores que esperan una Navidad tranquila no deben descartar que sus expectativas se vean truncadas.

Por Alex Dryden, analista de mercado de JPMorgan Asset Management