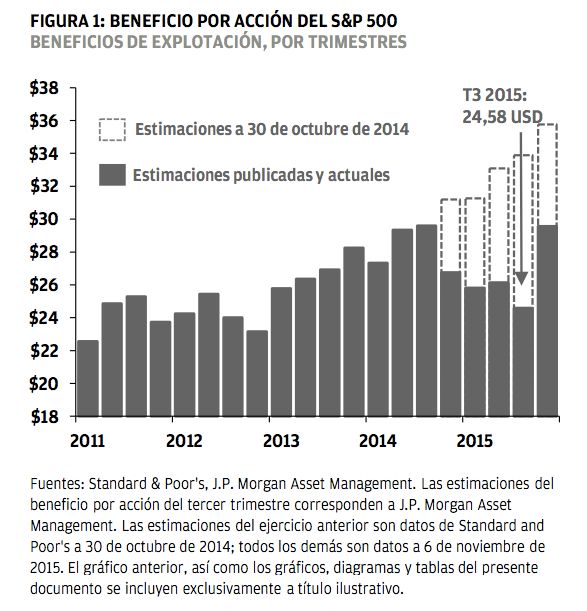

Los beneficios del tercer trimestre, en seis gráficos

Por James C. Liu, CFA, Global Market Strategist del equipo Market Insights en JPMorgan AM:

"Las empresas que integran el S&P 500 experimentaron otra

temporada difícil de publicación de resultados en el tercer trimestre,

ante las expectativas de que los beneficios por acción (PER) se

contraigan un 17%. No obstante, esto es consecuencia de unos problemas

macroeconómicos bien conocidos que deberían mejorar gradualmente.

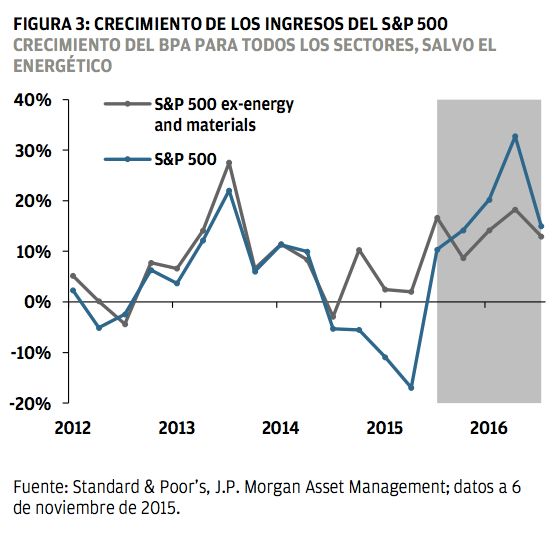

Creemos que el crecimiento del BPA (PER) en 2016 podría

experimentar un repunte de entre el 7 y el 10%, a medida que las

empresas energéticas recorten costes y las demás experimenten un

crecimiento continuado. Esta cifra se encuentra por debajo de la

previsión de consenso actual, que supera el 15%, y que en nuestra

opinión resulta demasiado elevada. Con independencia de esto, incluso

un nivel de crecimiento del BPA inferior sería favorable para los

precios de la renta variable.

Los niveles de valoración no son excesivos y todavía se observan

algunos signos de euforia irracional. Los niveles actuales de los

fundamentales económicos y corporativos favorecen unos múltiplos

potencialmente más elevados. A pesar de que los inversores deberían

moderar sus expectativas a medida que madure el ciclo de mercado,

seguimos teniendo una opinión favorable de la renta variable estadounidense.

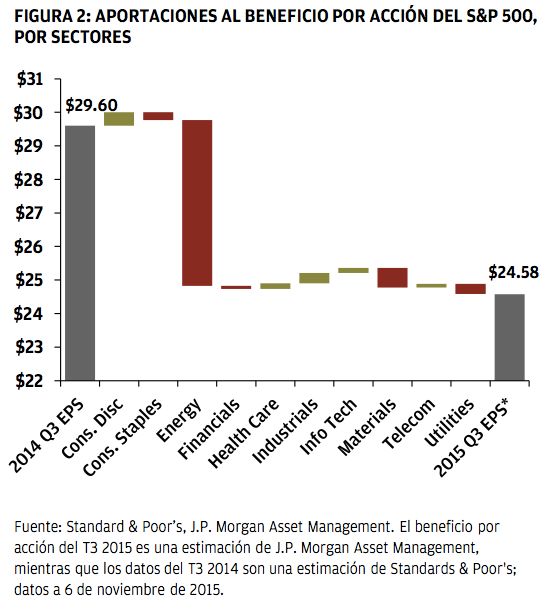

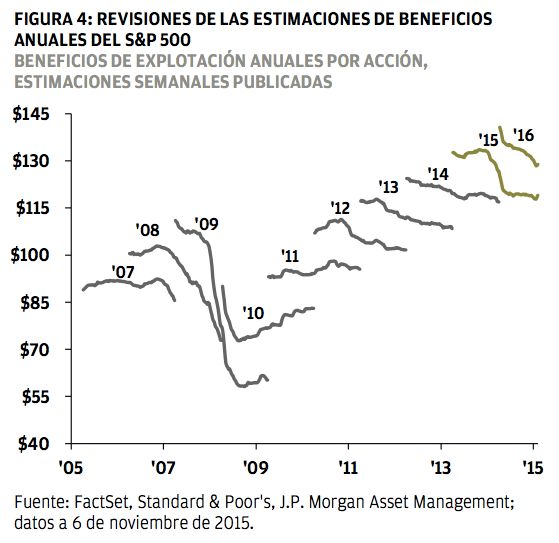

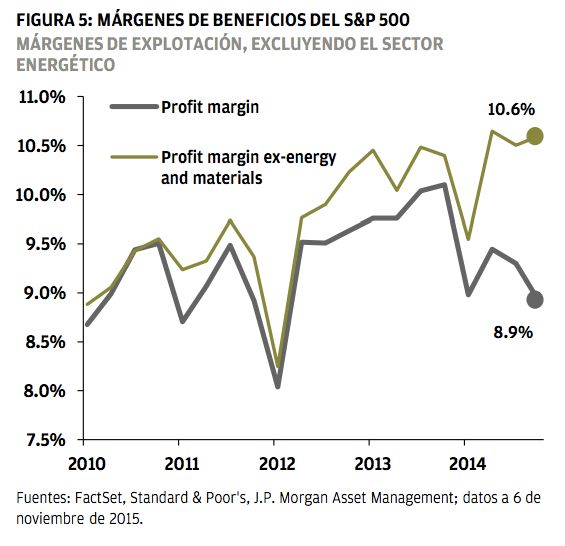

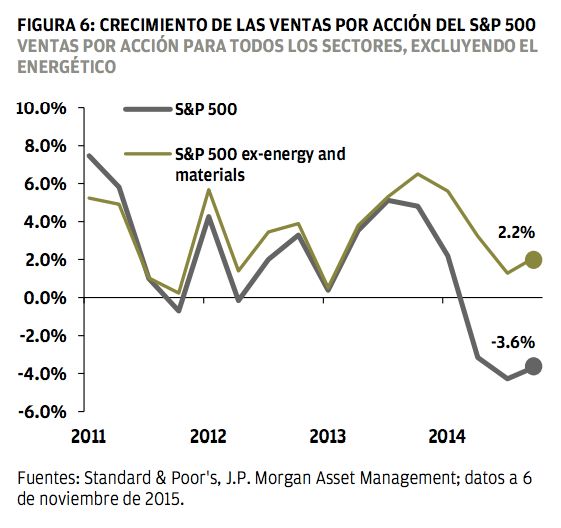

Vamos a repasar estos beneficios del tercer trimestre en seis gráficos y a continuación compartiremos las implicaciones que suponen estos números para la inversión:

Implicaciones para la inversión:

Continuamos centrándonos en la renta variable estadounidense de cara a las últimas fases del ciclo. Los beneficios corporativos han atravesado dificultades durante un año, lo que probablemente se traducirá en la primera tasa de crecimiento anual negativa desde la recesión.

Sin embargo, esto no se ha producido como consecuencia de una ralentización económica general, sino que se debe a problemas macroeconómicos pasajeros. Es posible que el crecimiento de los beneficios repunte en 2016 entre un 7 y un 10%, proporcionando un apoyo fundamental a los precios de la renta variable estadounidense.

Por otra parte, los múltiplos no son excesivos e históricamente han sido más elevados con respecto al ciclo comercial y a los fundamentales corporativos. Los inversores deberían continuar encontrando oportunidades en el segmento de la renta variable estadounidense, especialmente si se compara con otras clases de activos.