Una ómicron no tan abominable

Los datos que demuestran que la variante ómicron es menos grave que otras variantes del virus de la COVID-19 han aumentado el apetito por el riesgo en los mercados, aunque los inversores deberían evitar la complacencia.

Fundamentales

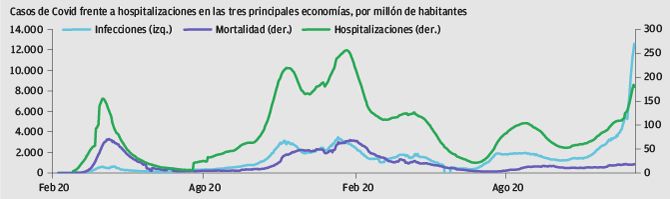

Durante las últimas semanas de 2021, los titulares sobre el aumento exponencial de los casos de la variante ómicron provocaron aversión al riesgo en los mercados y redujeron las tires de los bonos. Comenzando 2022, hemos seguido experimentando un número récord de infecciones. En Estados Unidos y el Reino Unido, los casos confirmados semanalmente han aumentado con rapidez; las cifras recientes se sitúan en 553.773 y 187.034, respectivamente (según la media acumulada de 7 días; a 3 de enero de 2022). Sin embargo, las prometedoras noticias de un estudio del Reino Unido publicado a finales de diciembre que concluyó que las personas infectadas por la variante ómicron tienen casi un 60% menos de probabilidades de ingresar en el hospital que las infectadas con la variante delta rápidamente se convirtió en viento de cola para los fundamentales. Los primeros datos respaldan el estudio y muestran una clara ruptura entre el número de casos y las hospitalizaciones. Por el momento, nos sentimos cómodos en este contexto ya que las perspectivas de crecimiento parecen sólidas, los balances corporativos se mantienen en buenas condiciones y se espera que las tasas de impago sigan cerca del 1%. Sin embargo, debemos ser conscientes de que la pandemia de COVID-19 no ha terminado y que la variante ómicron, aunque ya no condiciona el mercado, es un riesgo de cola que el mercado analiza en este momento.

Aunque es más transmisible, ómicron sigue siendo menos grave que las variantes anteriores

Valoraciones cuantitativas

Las tires de los bonos del Tesoro estadounidense se han movido como una montaña rusa durante las últimas seis semanas: el bono a 10 años bajó 31 puntos básicos (pb) entre el 24 de noviembre de 2021 y el 3 de diciembre de 2021. Tras marcar un mínimo reciente del 1,36% (3 de diciembre de 2021), han cambiado de rumbo desde entonces y han subido de nuevo hasta el 1,65% gracias a las noticias que indican que la variante ómicron es menos grave que la delta. Aun así, la ómicron aún podría causar volatilidad a corto plazo en el mercado de tipos. A medio plazo, no obstante, creemos que las tires de los bonos del Tesoro estadounidense pueden seguir subiendo dado el contexto actual y la retórica más restrictiva de los bancos centrales; nuestro rango actual estimado se sitúa entre el 1,88% y el 2,38%.

Factores técnicos

Los bancos centrales están pasando por alto las consecuencias de la variante ómicron y, en cambio, se están centrando en la normalización de las políticas. Tras el inicio de la retirada gradual del programa de expansión cuantitativa en noviembre de 2021, la discusión ha evolucionado rápidamente y se centra ahora en la reducción activa del balance general de la Reserva Federal de 8,7 billones de USD. Las actas de la reunión del banco central celebrada en diciembre indicaron que existe un fuerte consenso acerca de la reducción del balance de una forma más rápida y temprana de lo esperado. Las cuestiones clave son si el mercado del Tesoro estadounidense puede manejar el ritmo más rápido de disminución del balance y cómo afectará al patrón de subidas de tipos. Los inversores están posicionando las carteras en consecuencia: las encuestas de posicionamiento recientes continúan mostrando posiciones cortas de consenso en las curvas del mercado de tipos. Dado que la mayor parte del ajuste en el extremo frontal se ha producido en el cuarto trimestre de 2021, los inversores han aumentado sus posiciones cortas en la parte intermedia de las curvas.

¿Qué significa esto para los inversores en renta fija?

Si 2021 siguió siendo un año de apoyo de los bancos centrales de los mercados desarrollados, 2022 será un año de transición, pues pretenden comenzar a endurecer sus políticas. En consecuencia, preferimos permanecer con una duración corta y aprovechar el carry y el roll en el mercado de crédito, además de las ventajas tácticas de las dispersiones cuando se produzcan. Los mercados parecen mirar más allá de las crecientes tasas de infección de la variante ómicron y se centran, en cambio, en los datos que respaldan una menor gravedad. Como resultado, se ha producido un aumento de los tipos en las últimas semanas, pero, a medida que nos adentremos en 2022, los inversores deben ser conscientes de que la COVID-19 todavía está presente, continuar supervisando la situación y no caer en la complacencia.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores