Perspectivas para 2024: Aún es pronto para cantar victoria

En resumen

- Prácticamente a las puertas de 2024, una combinación de una actividad sólida y una menor inflación ha provocado que las perspectivas del mercado apuesten cada vez más por un aterrizaje suave.

- Sin embargo, nosotros somos algo más escépticos a este respecto. Aunque las economías occidentales puedan ser menos sensibles a los tipos que en el pasado, esperamos que los «desfases variables y prolongados» en la transmisión de la política monetaria justifiquen, al menos en parte, la resiliencia económica vista hasta ahora.

- En nuestra opinión, aún es muy pronto para que los bancos centrales se proclamen vencedores absolutos en su lucha contra la inflación y, además, prevemos que los recortes de tipos en 2024 no se adelantarán a la debilidad económica.

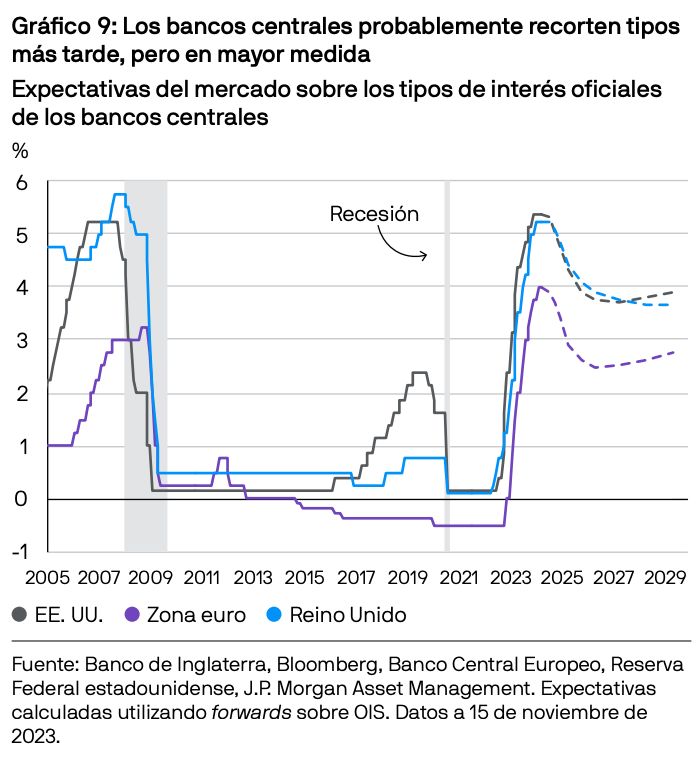

- Por lo tanto, consideramos probable que los tipos de interés se rebajen más tarde de lo que prevé el mercado a día de hoy, pero, cuando se recorten, lo harán más de lo esperado.

- Creemos que los inversores deberían centrarse en asegurar las tires actualmente disponibles en el mercado de bonos. Los activos alternativos podrían aumentar el papel que desempleñan los bonos como diversificadores frente a diferentes riesgos. En el ámbito de la renta variable, la atención se centrará en la calidad y las rentas, dada la posible presión sobre los márgenes.

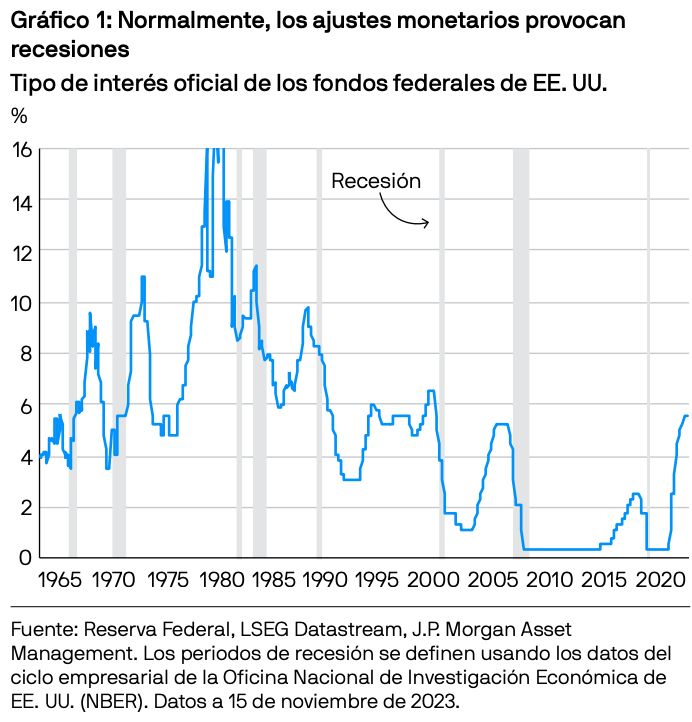

Resulta increíble cómo han variado las perspectivas del mercado a lo largo del 2023. A principios de año, predominaba la opinión de que estábamos atrapados en una estanflación similar a la de la década de 1970. Ante el parón en seco de los bancos centrales, no sorprende que la mayoría —entre los que nos incluimos— anticipara una recesión. Esto es lo que ocurre habitualmente cuando los tipos de interés suben de forma tan repentina.

Sin embargo, hasta ahora, las economías han sobrellevado bastante bien los tipos de interés elevados. Si a esto le sumamos que la inflación relativa a la pandemia está remitiendo, la narrativa del mercado apuesta ahora por un aterrizaje suave. Los mercados de bonos esperan ansiosos la llegada de los recortes de tipos, los diferenciales están en niveles medios históricos o por debajo de los mismos en la mayoría de los segmentos de crédito, y los analistas de renta variable prevén un crecimiento de los beneficios de dos cifras en 2024.

Si finalmente esto sucediera, supondría un éxito rotundo para los bancos centrales. No obstante, pedimos cautela antes de cantar victoria demasiado pronto: muy a menudo, los analistas económicos no tienen en cuenta los «desfases variables y prolongados» de la política monetaria en sus previsiones. La confianza de los consumidores, cuando cambia, lo hace rápidamente. De media, en las últimas 12 recesiones, el crecimiento del PIB real estadounidense en el trimestre previo a una recesión ascendió al 3% y, el nominal, al 7%. Resulta complicado prever el rumbo de las economías, pero aún lo es más predecir en qué momento se producirá una recesión.

Desfases variables y prolongados

Para desarrollar una perspectiva sobre el 2024, en primer lugar, cabe plantearse si los tipos de interés siguen haciendo mella.

Si las economías pueden hacer frente a tipos de interés más altos, el efecto en los activos de riesgo debería ser positivo, aunque no tanto para los bonos core, dado que los mercados de bonos aún anhelan la llegada de tipos de interés más bajos. Sin embargo, si en 2023 han tenido lugar los habituales «desfases variables y prolongados» en la transmisión de la política monetaria, los inversores deberían tener cuidado con los activos de riesgo y, en su lugar, centrarse en la seguridad que ofrecen los bonos de alta calidad conforme se promulguen los recortes de tipos previstos, además de otras medidas que podrían llegar a concretarse.

Existen motivos que explican por qué las economías occidentales son ligeramente menos sensibles a los tipos de interés que en el pasado. En general, el endeudamiento del sector privado es algo menor que la última vez que los tipos alcanzaron estos niveles. El Gobierno es el que ha contribuido a la gran acumulación de deuda de los últimos años.

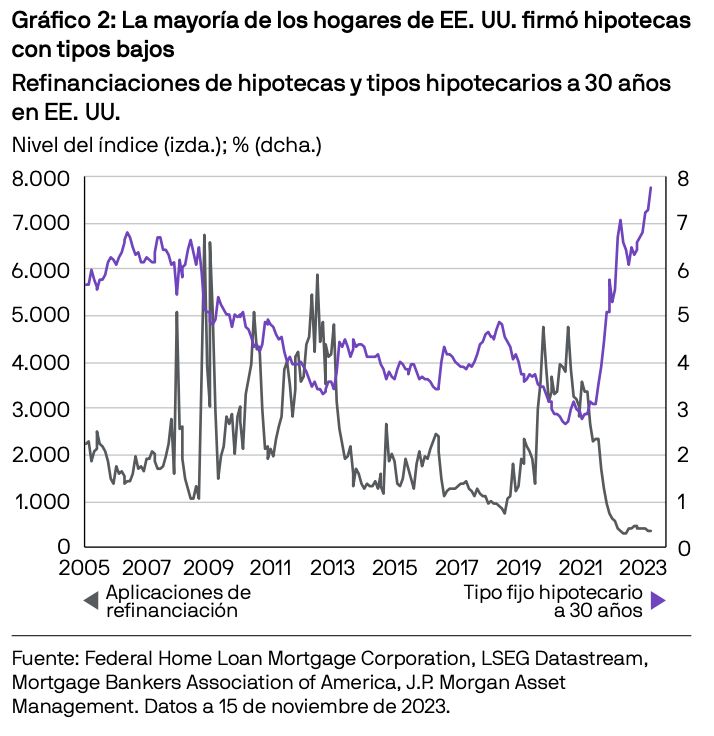

Además, la deuda actual procedente de hipotecas también se ha financiado con tipos de interés a más largo plazo. Muchos hogares estadounidenses aprovecharon los bajos tipos de interés que imperaban en la pandemia. y la duración típica de las hipotecas está fijada en 30 años. A menos que quieran mudarse, o se vean obligados a hacerlo, lo que ocurra en la Reserva Federal estadounidense no les afecta.

En Europa, por su parte, los hogares han destinado los ahorros de la pandemia a amortizar sus deudas. Con respecto a EE. UU., en Europa, la proporción de hogares sin hipoteca es mayor, y los tipos empezaron a subir desde niveles mucho más bajos. No obstante, en algunas regiones —sobre todo Reino Unido—, las refinanciaciones a tipos hipotecarios más altos constituirán un importante lastre de cara a 2024.

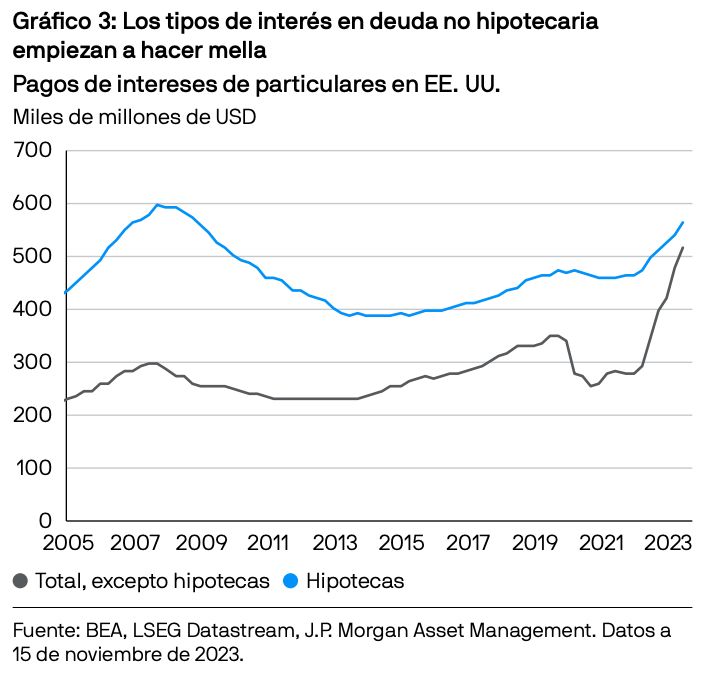

Esta situación no es tan indulgente con la deuda no hipotecaria, en la que los tipos siguen siendo, en gran medida, variables. En EE. UU., el gasto total en pagos de intereses ha repuntado significativamente en los últimos meses, y la morosidad en préstamos para tarjetas de crédito y automóviles se encuentra en el nivel más alto registrado en más de 10 años.

Las empresas también aprovecharon los bajos tipos de hace un par de años. Sin embargo, la cantidad de deuda corporativa que deberá refinanciarse a tipos más elevados comenzará a repuntar en mayor medida en los próximos dos años (consulte Es momento de asegurar tires).

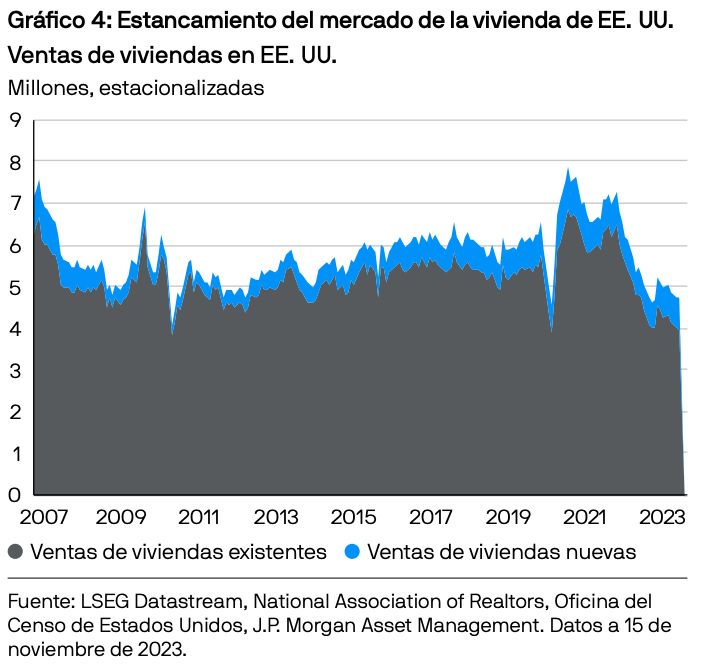

El coste de los nuevos préstamos es prohibitivo. Actualmente en EE. UU., los propietarios de inmuebles tienen suscritas hipotecas a 30 años con tipos de casi el 8%, lo que representa en torno al 26% de la mediana de los ingresos de cada hogar, si tenemos en cuenta el precio actual de la vivienda.1 En Reino Unido, estas cifras ascienden al 5% (para un tipo fijo durante 5 años) y el 38%, respectivamente.2 Con estos datos, no sorprende que la actividad inmobiliaria se haya reducido. Los promotores estadounidenses han logrado mantener la actividad relativamente a flote con sus propias tasas de descuento, pero estos incentivos no parecen sostenibles. Probablemente, el gasto en construcción y vivienda se mantenga en niveles desfavorables.

En general, acogemos con cautela la idea de que las economías puedan hacer frente con facilidad a tipos de interés del 5% o más en EE. UU. y Reino Unido, y del 4% en la zona euro. Prevemos que el impacto negativo de los tipos de interés más altos será cada vez más palpable en los datos sobre el gasto de los consumidores y las empresas de los próximos meses.

El gasto fiscal vuelve a la primera plana

La actual política fiscal expansiva ha logrado amortiguar el impacto de los tipos de interés más altos. En EE. UU., buena parte de las moratorias fiscales derivadas de la pandemia —como las devoluciones de préstamos estudiantiles— se mantuvieron durante gran parte de 2023. Asimismo, se han introducido programas de estímulos de varios billones de dólares con una vigencia de varios años, a través de la promulgación de la Ley de CHIPS y Ciencia, la Ley de Impulso para Empresas de Nueva Creación y la Ley de Reducción de la Inflación.

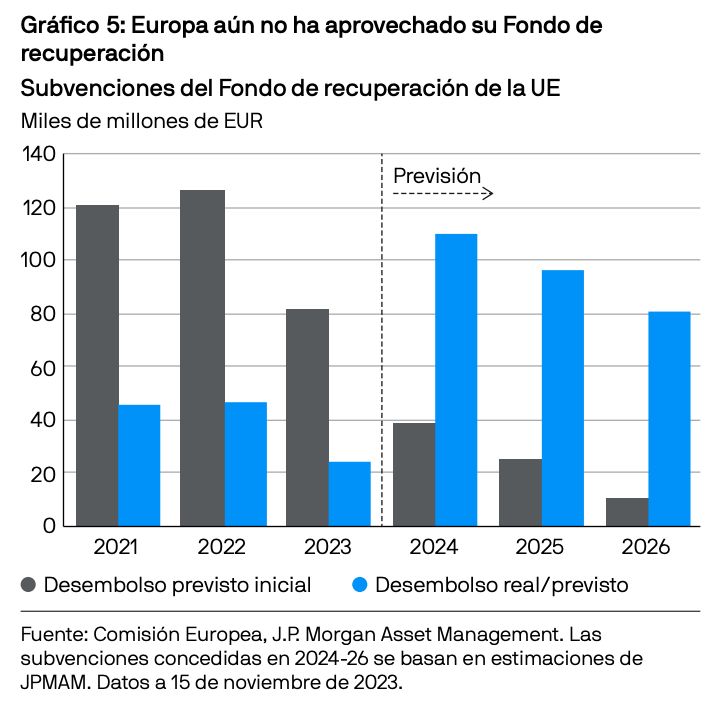

En Europa, el gasto fiscal actual también es mucho más favorable que nunca en la última década, aunque no al mismo nivel que en EE. UU. En la zona euro, el principal plan de estímulo fiscal fue el Fondo de recuperación de la Unión Europea (UE), aunque apenas está empezando a aplicarse de forma muy gradual: aún no se ha liberado el 65% de los fondos.

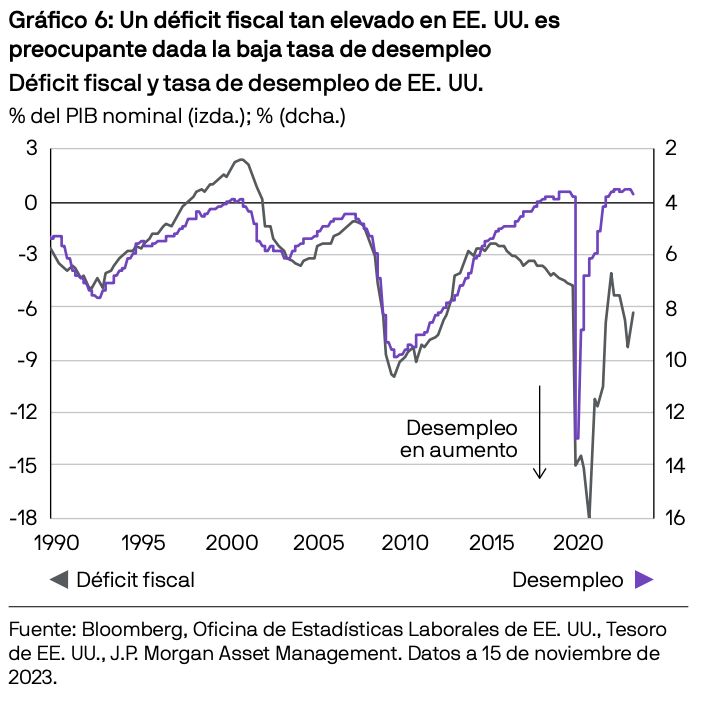

Aunque estos programas de gasto en infraestructura promoverán la actividad económica de forma temporal, llegará el momento en que los Gobiernos deban centrarse en ver cómo cuadrar las cuentas. Un escenario con un déficit presupuestario del 6% en EE. UU. cuando la tasa de desempleo roza mínimos históricos no es sostenible, sobre todo cuando los bancos centrales ya no compran deuda pública. Este déficit también daría pie a pensar que los candidatos a la presidencia en 2024 no prometerán importantes recortes de impuestos.

Prever el comportamiento humano

El último —aunque posiblemente más importante— componente de esta historia de resiliencia es el comportamiento humano. Tras verse obligadas a permanecer en sus casas durante largos periodos de tiempo en la pandemia, resulta comprensible que muchas personas quisieran recuperar las experiencias y vacaciones perdidas más que nada.

Los datos históricos son incapaces de captar estos efectos derivados de los impulsos humanos —a los que hay que añadir el ahorro acumulado—, y tampoco podemos predecirlos a través de nuestros modelos. La impredecibilidad con la que los consumidores pasan del optimismo al pesimismo desmesurados es una de las principales razones que subyacen a los desfases variables y prolongados de la política monetaria, lo que también justifica por qué es tan difícil predecir el momento del ciclo económico.

Una larga pausa de los bancos centrales

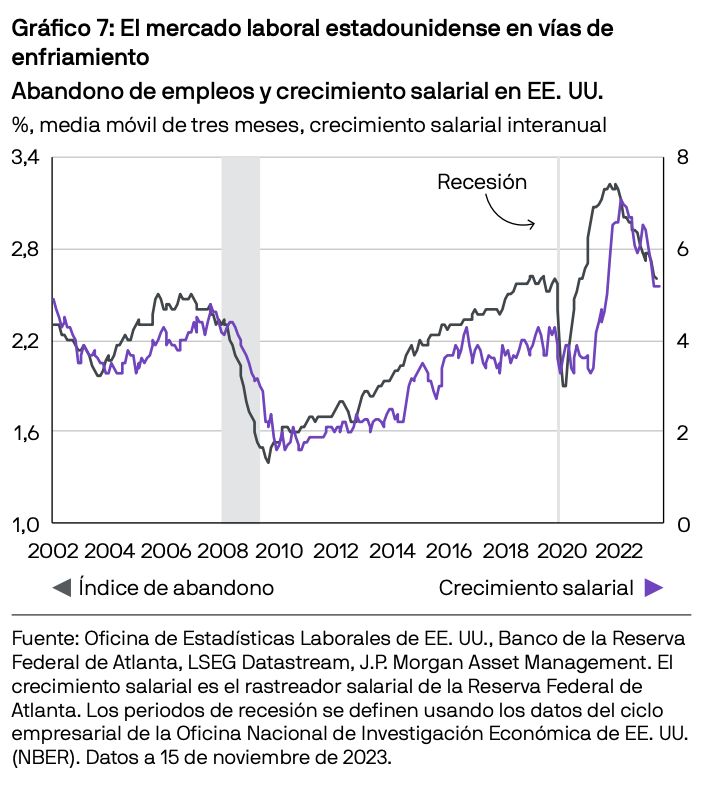

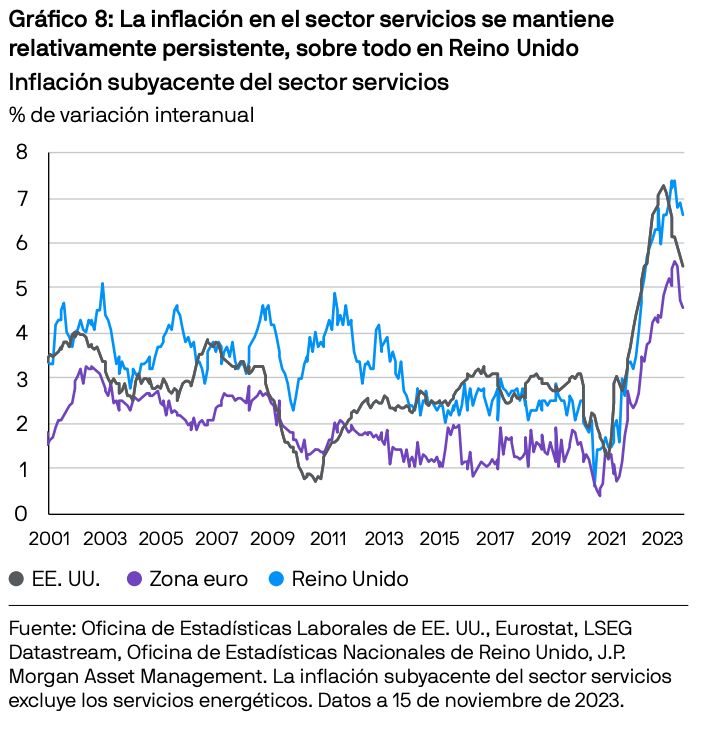

Aunque consideramos que la resiliencia económica actual es en cierto modo transitoria, la buena noticia es que existen signos que apuntan a que las presiones inflacionarias se están moderando, no solo en lo que respecta a la inflación general, sino también a los salarios. Conforme el mercado laboral se enfríe y la presión sobre el coste de la vida sea menor, los trabajadores ya no se lanzarán a la búsqueda de empleo con la promesa de recibir un salario mayor, como ocurría hace un año. Pese a que este cambio es más evidente en EE. UU., Europa probablemente experimente un fenómeno similar conforme caigan la inflación general y las contrataciones.

La ausencia de recuperación de China también ha favorecido a la inflación global. Parece que esta flaqueza se está enquistando mientras Pekín se esfuerza por dar con un nuevo motor económico que no dependa de las exportaciones o del exceso de bienes inmuebles. Pese a que el Gobierno chino ha anunciado medidas de estímulo, ninguna se iguala a los programas de gran escala de antaño, por lo que, aparentemente, el crecimiento de China probablemente sea menor que en las últimas décadas.

A pesar de estos positivos indicios, consideramos imprudente que los bancos centrales canten victoria en la lucha contra la inflación antes de tiempo. No estamos de acuerdo con la idea de que nos encontramos en un escenariode “goldilocks” Aunque sí que hay que reconocer que el riesgo de que la inflación se estanque en el entorno del 5% es mucho menor de lo que parecía a principios de 2023.

También es importante señalar que, si la inflación no se estanca en un nivel alto, los bancos centrales tendrán vía libre para recortar los tipos, si, y solo si, los datos económicos respaldan estos recortes de tipos.

No parece probable que los bancos centrales vayan a reducir los tipos de forma preventiva sin que se registre una desaceleración significativa en la actividad económica. Dado que la inflación se ha situado por encima del nivel objetivo durante gran parte de los últimos tres años, consideramos que los bancos centrales preferirán aplicar medidas de flexibilización más bien demasiado tarde antes que demasiado pronto. De esta forma, neutralizarán el riesgo de que resurja el problema de la inflación que tanto les ha costado solventar. Según un reciente estudio del Fondo Monetario Internacional3 , no es ni mucho menos la primera vez en la historia que los bancos centrales han cometido el error de cantar victoria antes de tiempo, lo que se ha traducido en que la inflación se ha estabilizado en un nivel elevado para, después, volver a acelerar.

Aunque un enfoque más prudente implicaría que los recortes de tipos se producirán más tarde de lo que prevé el mercado actualmente, suponemos que estos recortes serán mayores de lo previsto. Por lo tanto, no nos preocupa que las tires de los bonos sigan en ascenso, ya que los datos indicarán que se trata de una cuestión transitoria y no de un cambio de rumbo.

A estas incertidumbres macroeconómicas se les suman otras tantas a nivel político y geopolítico cuyo pronóstico es complicado en este momento. Todavía se libran guerras en numerosos países que pueden traer consigo más crisis en los precios de las materias primas a nivel mundial. EE. UU. y Reino Unido celebrarán unas muy reñidas elecciones, aunque la atención también se centrará en los comicios de otros países, como Taiwán, dadas las tensiones con China (consulte la Guía del calendario político).

En los capítulos siguientes, hacemos hincapié en las implicaciones de esta perspectiva macro para la inversión. La cautela a la hora de definir los riesgos y prepararse para cualquier escenario es clave.

Creemos que los inversores deberían centrarse en asegurar las tires actualmente disponibles en los mercados de bonos core. Aunque estas tires son inferiores a los tipos de efectivo actuales, los inversores deberían considerar esta situación como una prima de seguro que les compensará con creces en caso de que la recesión llegue con una contundencia mayor de lo que la mayoría prevé (consulte Es momento de asegurar tires). Por lo general, creemos que los inversores deberían resistir la tentación de tipos de efectivo aparentemente atractivos que, en nuestra opinión, son un espejismo (consulte El espejismo de los tipos de efectivo).

La renta variable no está cara, aunque tampoco está barata, sobre todo si nuestras perspectivas de beneficios son más cautas y la diferencia entre el tir de los beneficios de las acciones y los bonos corporativos es la menor en más de 10 años (consulte Renta variable: problemas en los márgenes). Ante los posibles escenarios alcistas, es probable que los inversores no quieran reducir demasiado su exposición a renta variable, sino centrarse en acciones de calidad y empresas que ofrezcan flujos de ingresos.

A nivel estructural, también consideramos que los inversores deben darse cuenta de que la relación entre el precio de las acciones y de los bonos no será tan perjudicial como en otros tiempos, sobre todo dado que la economía mundial sufre subidas bruscas de precios que pueden llegar a ser un rasgo cada vez más común de un mundo más fragmentado. Algunos activos del ámbito de los alternativos, así como de las materias primas, podrían intensificar el carácter de refugio de los bonos frente a numerosos tipos de inclemencias económicas (consulte Activos alternativos concretos para riesgos específicos).

Sigue leyendo el artículo completo

1 Calculado con la mediana del precio de las viviendas unifamiliares actuales y la mediana de la renta familiar, asumiendo una financiación del préstamo del 80%. Fuente: National Association of Realtors, J.P. Morgan Asset Management.

2 Calculado con la media del precio de las primeras viviendas y la media de los ingresos después de impuestos para un trabajador a tiempo completo, asumiendo una financiación del préstamo del 80%. Fuente: Nationwide, J.P. Morgan Asset Management.

3 Fondo Monetario Internacional, «One Hundred Inflation Shocks: Seven Stylized Facts» (Cien crisis inflacionarias: siete hechos simplificados), Documento de trabajo del FMI 23/190 (septiembre de 2023).

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy). Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2023 JPMorgan Chase & Co. Todos los derechos reservados.

Fuente de las imágenes: Getty Images.