Perspectivas de renta fija global: El repunte de la volatilidad y la sensibilidad del medio oeste

Robert Michele, CIO y responsable del equipo de Renta Fija Global, Divisas & Materias Primas de JP Morgan Asset Management comparte las conclusiones de la última reunión trimestral y las perspectivas para los próximos meses.

La desconexión entre los mercados financieros y la economía real persistió en el segundo trimestre. El dólar estadounidense subió, la deuda y las divisas de mercados emergentes se desplomaron, Italia y los países periféricos europeos experimentaron presión, y los mercados de renta variable experimentaron caídas intradía superiores al 3%. A pesar de esto, el conjunto de la economía continuó dominado por una estabilidad relativa. Aunque es cierto que EE. UU. ha experimentado su típica ralentización del primer trimestre y que el crecimiento en Europa se ha ralentizado con respecto a su

Un análisis profundo de los datos nos reveló que la economía mundial gozaba de buena salud. EE. UU. debería registrar probablemente un crecimiento del PIB cercano al 4% en el 2T y del 3,5% en lo que resta de 2018, con un mercado laboral especialmente cercano al pleno empleo. En la eurozona los indicadores de la actividad económica ya han comenzado a mostrar signos de reaceleración del crecimiento, beneficiándose de la depreciación del euro. Y China, el buque insignia de los mercados emergentes, parece comprometida a generar un crecimiento sostenido del PIB del 6,5% y capaz de conseguirlo.

En definitiva, pensamos que la volatilidad en los mercados tenía menos que ver con la economía real que con la transición de la relajación cuantitativa al endurecimiento cuantitativo. En realidad no fue una sorpresa: simplemente parece que sucedió cinco meses antes de lo previsto.

Expectativas Económicas

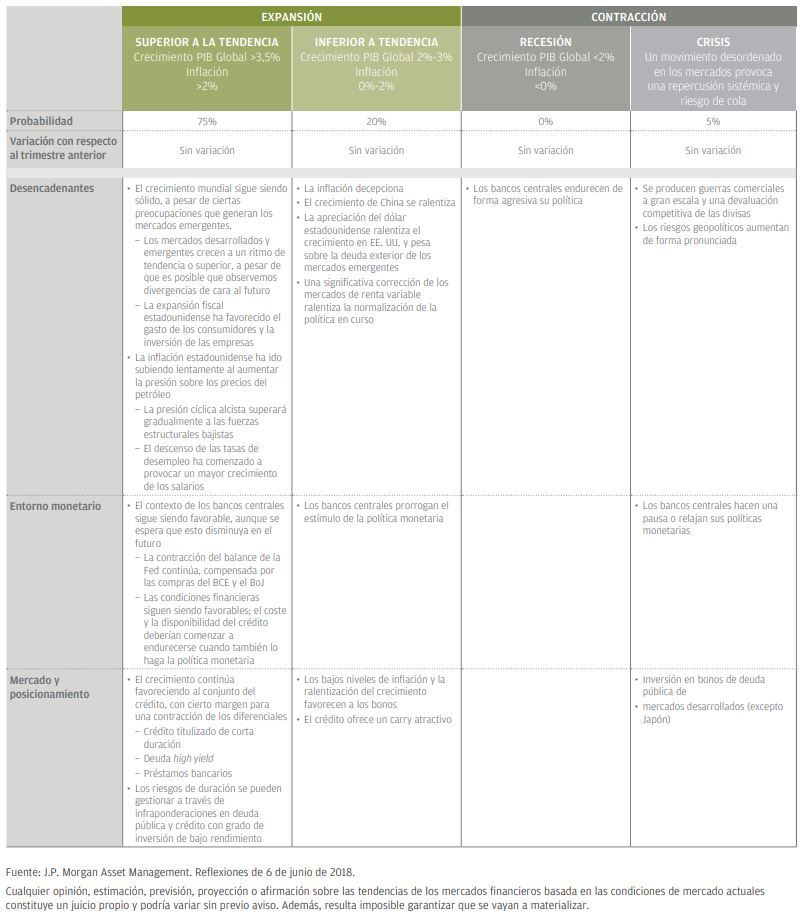

Mantuvimos nuestro escenario más probable (Crecimiento por encima de tendencia) en una probabilidad del 75%, aunque esta cuestión generó un amplio debate. Existía la opinión clara de que nos encontramos más próximos al fin de ciclo que a su comienzo y, por consiguiente, teníamos que reflejarlo con una reducción de la probabilidad del 5% de nuestro escenario más probable. Sin embargo, aunque la Fed lleva subiendo los tipos dos años y medio y probablemente concluirá el ciclo de subidas en 12/18 meses, dejando el tipo de los fondos federales en torno a un 3%, el impacto de la reforma tributaria y del estímulo fiscal en EE. UU. todavía no se ha hecho sentir por completo. Profundizamos en la rentabilidad subyacente de diferentes partes de la economía global y observamos muchos puntos positivos. El crecimiento de los ingresos y los beneficios de las empresas americanas parecía muy sólido. A pesar de que las empresas con investment grade han aumentado su endeudamiento, el conjunto de las tasas de impago de las empresas high yield se ha situado tan solo en torno a un 2%.

El mercado de las empresas europeas también parecía saludable. Las empresas han estado poco dispuestas a aumentar el apalancamiento de sus balances y se han anotado un buen crecimiento de los ingresos y beneficios. A continuación analizamos las tarjetas de crédito y observamos una fuerte rentabilidad de los importes por cobrar subyacentes. La misma historia se repetía con el mercado municipal: todos los modelos de recibos de impuestos habían subido con fuerza desde comienzos de año.

Un ámbito que generó cierta preocupación fueron los mercados emergentes, donde una notable apreciación del dólar podría provocar una ralentización del crecimiento. Sin embargo, apenas hemos observado problemas prolongados en esta región gracias a la subida de precios de las materias primas, a las políticas acomodaticias de los bancos centrales y a la estabilidad de China.

Riesgos

Algo que empañó ligeramente el optimismo de nuestras previsiones fue el hecho de que la inflación siga sin hacerse más evidente. Esto se da especialmente en el caso de los salarios, a pesar de que los datos del mercado laboral son uniformemente sólidos en las distintas regiones y economías. Por consiguiente, mantuvimos el Crecimiento por debajo de tendencia en una probabilidad del 20%. También reconocimos que la trayectoria de la normalización monetaria y una apreciación del dólar estadounidense generarán vientos de cara para el crecimiento mundial.

Dedicamos mucho tiempo a hablar sobre la probabilidad de Recesión y terminamos dejándola en un 0% por ahora. Los bajos niveles de los tipos reales globales, el estímulo de EE. UU. y un sistema bancario mundial estable no parecen ser los ingredientes de una recesión. Calculamos que se podría producir una recesión entre el cuarto trimestre de 2019 y finales de 2020. Si la Fed termina de subir los tipos a mediados de 2019, lo típico sería una recesión unos 12 meses más tarde.

Dejamos las probabilidades de Crisis en un 5%. A pesar de que el tema del comercio y los aranceles y los riesgos geopolíticos continúan vigentes, tal vez el mayor riesgo para el mercado llegará en el 4T, cuando la Fed termine de transformar la QE en QT y el balance total del banco central pase de la expansión neta a la contracción. Entonces veremos si la QE consistió más en una inflación del precio de los activos que en una inflación de precios.

Implicaciones Estratégicas

Dadas nuestras expectativas de crecimiento global sostenido, no sorprendió nuestra continuada preferencia por el crédito.

El crédito titulizado de corta duración sigue siendo nuestro favorito. La solidez del consumo, las rentabilidades atractivas, la mejora del crédito y la escasa sensibilidad a los tipos de interés son características muy atractivas.

Los títulos high yield y préstamos apalancados también resultan bastante atractivos. Tanto si atendemos al crecimiento previsto de los ingresos de las empresas estadounidenses como a los balances conservadores de los emisores europeos, ambos sectores ofrecen excelentes rentabilidades ajustadas a las tasas de impago y a la duración.

También se apoyó la idea de acortar la duración en EE. UU. La dinámica de la oferta y la demanda en el mercado del Tesoro estadounidense parece atractiva. En un momento en el que las compras de activos con independencia de su precio por parte de los bancos centrales están llegando a su fin, el Tesoro va a aumentar la oferta en más de un billón de euros por año. ¿Quién será el mejor comprador ahora? A pesar de que prevemos unas tires de los bonos del Tesoro a 10 años del 3,5% para finales de 2018, nuestros modelos cuantitativos continúan reflejando un 4%.

Conclusiones

La ralentización del crecimiento y el aumento de la volatilidad del mercado han provocado que muchos inversores revisen sus estrategias. Sin duda prevemos que la volatilidad del mercado continuará aumentando a medida que nos aproximemos al QT. Sin embargo, creemos que no es el momento de salir del mercado. Es el momento de aceptar esa volatilidad, realizar nuestra investigación e invertir en aquellos segmentos en los que se haya generado valor. ¿Qué podría ser más sensible que eso?

Escenarios probables e implicaciones para la inversión: 3T 2018

La tabla siguiente resume nuestras perspectivas en diversos escenarios potenciales, la probabilidad que le asignamos a cada uno de ellos,

así como sus implicaciones macroeconómicas, financieras y de mercado.

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.