El pesimismo se ha apoderado de los mercados - Informe trimestral sobre la asignación global de activos

El optimismo del mes de enero desapareció hace ya tiempo y ahora los inversores reconsideran el nivel de crecimiento futuro y los mercados revisan el múltiplo que se debe asignar a ese crecimiento: el apetito por el riesgo se ve amenazado por todos los flancos. Anteriormente en el ciclo considerábamos estos ataques de prudencia como oportunidades para añadir riesgo a las carteras. Sin embargo, hoy el ciclo alcanza una madurez distinta, con capacidad limitada para absorber impactos, y las condiciones financieras se están endureciendo de forma implacable. Sobre todo, los obstáculos para las sorpresas económicas positivas continuadas, suficientes para reactivar el mercado alcista en los activos de riesgo, no entran en ningún escenario razonable que podamos imaginar actualmente.

En estos momentos, la probabilidad objetiva de una recesión en los próximos 12 meses sigue siendo baja y los datos económicos publicados con mayor frecuencia son razonables. Sin embargo, el repunte de la inversión de capital prevista para la segunda mitad del año todavía no se ha materializado del todo, el crecimiento está regresando al nivel de tendencia más rápidamente de lo previsto, y los datos fuera de EE. UU. son heterogéneos. En definitiva, el momentum económico se está moderado y la política monetaria de EE. UU. se aproxima a —y algunos dirían que ya se encuentra en— territorio restrictivo. Dado el giro del entorno económico, la trayectoria actual de endurecimiento de la política monetaria y la ralentización del crecimiento de los beneficios que prevemos para 2019, hemos optado por una significativa reducción del riesgo en nuestras carteras multi-activo —sobre todo reduciendo la ratio acciones/bonos hasta una ligera infraponderación por primera vez en nueve años—.

La decisión de reducir el riesgo no significa un cambio total de postura, sino que es la continuación de una trayectoria que comenzó a mediados de año. La moderación del crecimiento económico hasta el nivel de tendencia puede no obstante desarrollarse de forma favorable.

Si el empleo se mantiene sólido, la Reserva Federal (la Fed) no endurece demasiado la política monetaria y los conflictos comerciales se resuelven con éxito, el optimismo podría volver a reinar en los mercados. En todo caso, es probable que esto tarde varios meses en producirse y mientras tanto los mercados de los activos de riesgo podrían atravesar dificultades. Por otra parte, cualquier signo de amenaza para un «aterrizaje suave» benigno podría suponer un lastre para los mercados. Dicho en pocas palabras, el cálculo del perfil riesgo/beneficio ha cambiado de forma lenta aunque decisiva en el transcurso de 2018.

Dado que las tasas de crecimiento global están regresando al nivel de tendencia, prevemos que la atención se centrará de nuevo en la política monetaria. La Fed ha seguido una trayectoria aparentemente predestinada de subidas de tipos durante gran parte de 2018 y creemos que las subidas continuarán, con una periodicidad trimestral, hasta mediados de 2019. No obstante, los portavoces de la Fed están comenzando a preparar el terreno para un giro hacia la dependencia de los datos en su postura en materia de tipos de interés. Dado que otros bancos centrales también están reduciendo sus programas de estímulo y subiendo los tipos de interés, la dependencia de los datos por parte de la Fed podría ser un triste consuelo para los inversores en caso de que el crecimiento decepcione y que la narrativa del mercado sugiera la sensación de que la política estadounidense se ha endurecido. Hay que tener claro que un endurecimiento de la política no implica una recesión en ciernes. Sin embargo, en combinación con un deterioro del crecimiento se traduce en un entorno económico más frágil en el que es posible que la confianza de las empresas, los inversores y los consumidores tenga dificultades para resistir un flujo de noticias negativas en temas como el comercio y la geopolítica.

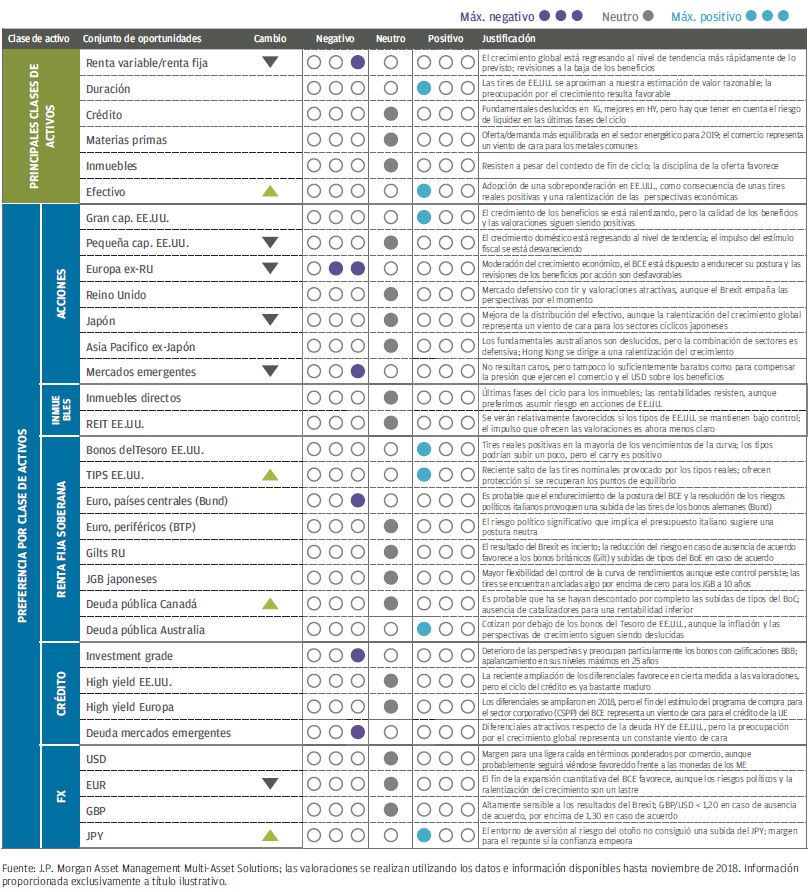

En términos de asignación de activos, hemos reducido la ratio acciones/ bonos, pasando de una ligera sobreponderación a una ligera infraponderación, mantenemos una postura neutra en crédito aunque más prudente en algunos sectores, y una sobreponderación en duración y efectivo concretamente a través de efectivo en dólares estadounidenses—. Estos cambios son una continuación del aumento de la prudencia que hemos venido reflejando en el transcurso de 2018, aunque reconocemos que la decisión de pasar del optimismo con respecto a la renta variable a una postura más circunspecta supone un cambio significativo.

Dentro de la renta variable, seguimos apostando por EE. UU. y nos mantenemos escépticos con respecto a las acciones de la eurozona. EE. UU. se ha mantenido a la cabeza durante todo este ciclo y en los mercados deteriorados de este otoño no ha conseguido una rentabilidad superior, pero creemos que la resiliencia de los beneficios en EE. UU. es superior y resultará favorable en 2019. Por el contrario, los problemas políticos vuelven a atenazar a Europa, las temporadas de presentación de beneficios recientes han sido deslucidas en el mejor de los casos y las valoraciones no son suficientemente baratas como para resultar atractivas. En nuestra opinión, lo mismo sucede con los mercados emergentes, donde la ralentización del crecimiento y el encarecimiento de la financiación en dólares lastran las perspectivas de beneficios. Por consiguiente, hemos reducido la exposición a renta variable de mercados emergentes (ME) hasta una ligera infraponderación.

En renta fija, se observa una clara brecha real de las tires entre EE. UU. y otras regiones en todos los vencimientos de la curva, por lo que nuestras sobreponderación en liquidez y duración son en realidad sobreponderación en liquidez y bonos del Tesoro de EE. UU. —donde las ratios de Sharpe ex-ante se sitúan en estos momentos muy por delante de los de las acciones de EE. UU. por primera vez en una década—. Por último, el crédito continúa ofreciendo un carry razonable, pero los fundamentales para el crédito investment grade se han deteriorado, la deuda high yield de EE. UU. es un segmento relativamente destacado, pero el riesgo de falta de liquidez representa una consideración importante en las últimas fases del ciclo.

Durante gran parte de la última década, las recuperaciones de los niveles de confianza y el aumento del riesgo en momentos de debilidad del mercado han funcionado bien. Ahora nos inclinamos más por reducir el riesgo ante cualquier recuperación de las expectativas de crecimiento o de la confianza, dado que la constelación de factores que podrían desencadenar otro auge del crecimiento mundial, resulta en estos momentos —aunque no imposibl — poco factible.

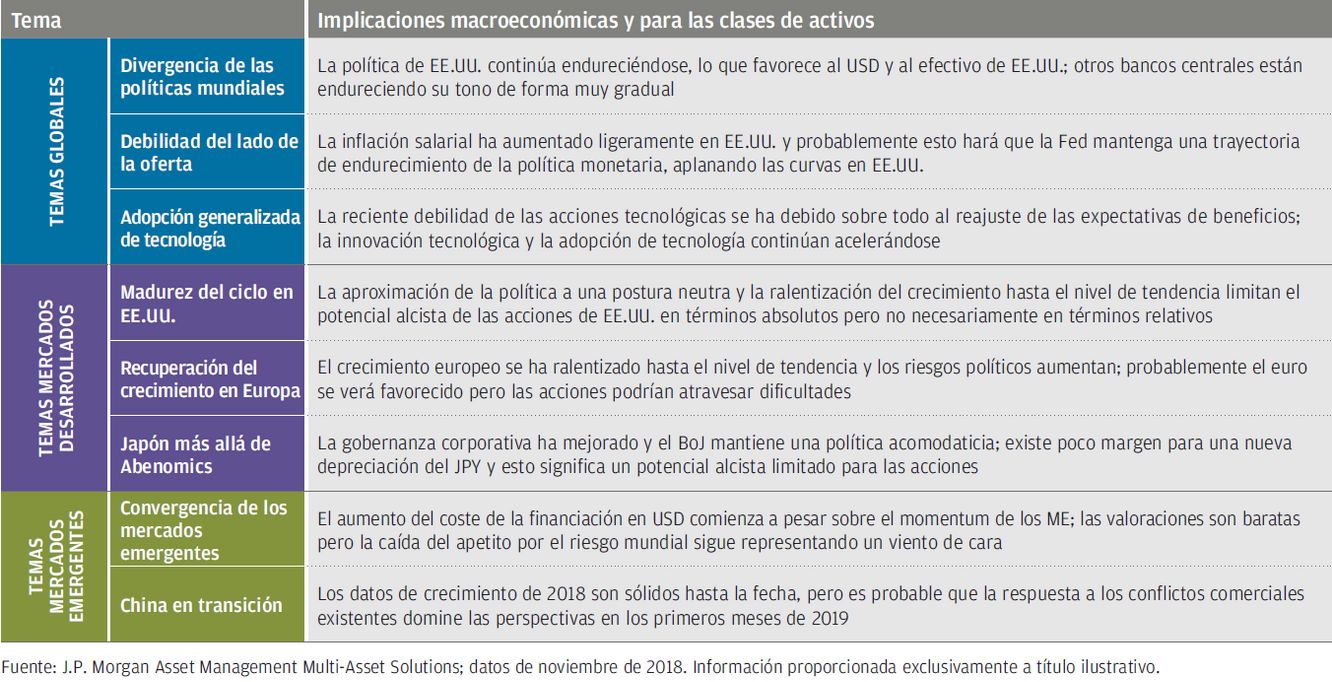

Principales temas y sus implicaciones

Consideraciones sobre la asignación activa

Las opiniones sobre la clase de activos son aplicables a un horizonte temporal de 12-18 meses. Las flechas arriba/abajo indican un cambio positivo o negativo en la reflexión con respecto a la anterior Cumbre de estrategia trimestral. Estas opiniones no se deberán interpretar como

recomendaciones para la cartera. Este resumen de nuestras opiniones sobre clases de activos individuales indica una fuerte convicción y preferencias

relativas con respecto a un diverso abanico de activos, pero es independiente de las consideraciones utilizadas en la construcción de la cartera.

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesari mente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen. Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.

J.P. Morgan Asset Management es el nombre comercial del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. Tenga en cuenta que si se pone en contacto con J.P. Morgan Asset Management por teléfono, la conversación puede ser grabada y monitorizada con fines de seguridad y formación. También debe tener en cuenta que la información y los datos de sus comunicaciones se recogerán, almacenarán y procesarán por J.P. Morgan Asset Management, de acuerdo con la Política de Privacidad de EMEA, que puede consultarse en el siguiente sitio web http://www.jpmorgan.com/pages/privacy.

Como el producto puede no estar autorizado o su oferta puede estar restringida en su jurisdicción, cada lector es responsable de comprobar que la oferta cumple en su totalidad con las leyes y regulaciones de cada jurisdicción. Antes de efectuar cualquier solicitud, se aconseja a los inversores que se asesoren legal, regulatoria y fiscalmente de las consecuencias de una inversión en los fondos. Las acciones y otros intereses pueden no ser ofrecidos a o comprados directa o indirectamente por una persona estadounidense. Todas las transacciones deberán basarse en el último folleto completo disponible, el Documento con los Datos Fundamentales para el Inversor (KIID) y cualquier documento local de oferta. Dichos documentos, junto con el informe anual, semestral y los estatutos correspondientes a los fondos domiciliados en Luxemburgo están disponibles gratuitamente previa solicitud en la página web www. jpmorganassetmanagement.com, y en las oficinas de JPMorgan Asset Management (Europe) S.à r.l., Sucursal en España o en la del resto de los distribuidores.

Publicado por Europa Continental por JPMorgan Asset Management (Europe) Société à responsabilité limitée, European Bank & Business Centre, 6 route de Trèves, L - 2633 Senningerberg, Gran Ducado de Luxemburgo, R.C.S. Luxemburgo B27900, capital corporativo EUR 10.000.000.

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana 31. Registrada en la Comisión Nacional del Mercado de Valores. © 2018 JPMorgan Chase & Co. All rights reserved. LV–JPM51701 | ES | 12/18 0903c02a8247c4d1