El presupuesto italiano – traspasando límites

Los mercados esperaban con nerviosismo la nueva propuesta presupuestaria del gobierno italiano. Después de haber hecho bastantes promesas costosas al electorado durante la campaña electoral, hasta la noche anterior no estaba claro cuáles de estas promesas se harían realidad y qué implicaciones tendrían para las finanzas públicas italianas.

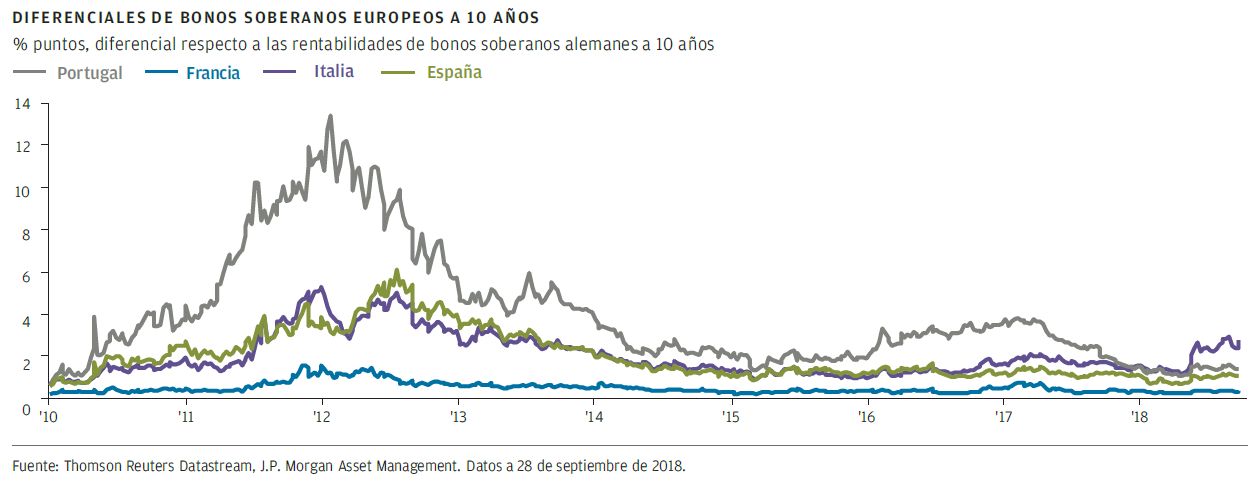

Tras tensas negociaciones entre los miembros de la coalición, se ha propuesto un déficit del 2,4% . Los requisitos de crédito están por encima de las expectativas del mercado y el mercado de deuda soberana italiana ha reaccionado negativamente.

El gasto adicional financiará la introducción de una “renta ciudadana” y una revisión de la ley de pensiones que reduce la edad de jubilación, entre otras iniciativas. Se introducirá muy gradualmente un impuesto plano que se implementará plenamente en 2021. Se conocen muy pocos detalles sobre las nuevas iniciativas y las inversiones públicas que están destinadas a impulsar el crecimiento económico y reducir el desempleo.

La aprobación final del presupuesto en ley llevará cierto tiempo, lo que podría seguir alimentando la inquietud política. El Plan de Borrador Presupuestario (DBP) se presentará a la Comisión Europea el 15 de octubre. Poco después, la ley presupuestaria se debatirá en el parlamento italiano. Esperamos que la Comisión Europea presentará sus comentario sobre el DBP a finales de noviembre.

No parece probable que a la Comisión Europea le agrade esta propuesta, dado que los planes de déficit probablemente no van a estabilizar la ratio de deuda frente a PIB, ya muy elevado, de Italia. De igual modo, el presupuesto puede acarrear una rebaja de calificación por parte de una o varias de las principales agencias de calificación crediticia. Fitch ya ha revisado a la baja su perspectiva para Italia, pasándola a negativa, pero ha mantenido la calificación del país de BBB. Standard & Poor’s (S&P) ha revisado a la baja sus expectativas de crecimiento del PIB para 2018 y 2019 al 1,1% (desde el 1,3% y el 1,2% respectivamente). A finales de octubre, esperamos revisiones de S&P y Moody’s.

Una rebaja de la calificación de una de las dos agencias podría provocar flujos de salida de los bonos italianos, especialmente de inversores extranjeros, lo que a su vez aumentaría el coste de financiación de la elevada deuda soberana italiana. También tendría implicaciones negativas para el sistema bancario italiano, que está muy expuesto a los bonos soberanos nacionales. Dado que el BCE va a poner fin a su programa de expansión cuantitativa en los próximos meses, no servirá ya de apoyo a los mercados soberanos como lo ha hecho en los últimos años, lo que puede añadir volatilidad al mercado.

María Paola Toschi, Estratega de Mercado Global

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.