¿Qué impacto ha tenido la crisis de la COVID-19 sobre el sector salud?

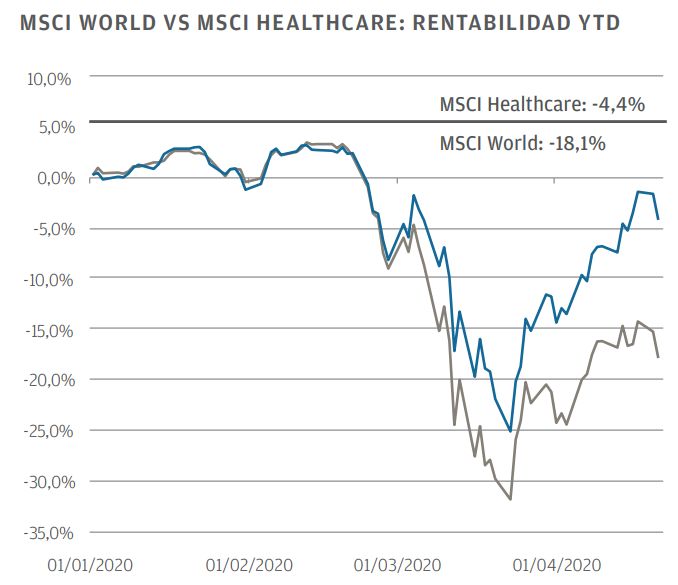

El sector de la salud posee una combinación única de nombres aparentemente defensivos, que han ofrecido protección durante la reciente crisis, con empresas altamente innovadoras que permiten al sector estar preparado para acompañar cualquier recuperación, como hemos observado en las últimas semanas. Esto se pone claramente de manifiesto en el gráfico de rentabilidad del año en curso (YTD) que se muestra a continuación (datos a 21 de abril de 2020).

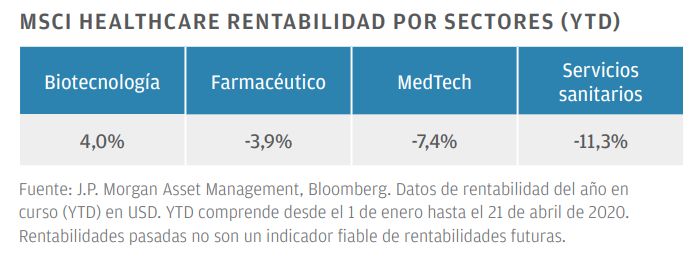

Como se puede observar en los anteriores datos de rentabilidad YTD, la sólida rentabilidad relativa del sector salud ha estado liderada por dos subsectores: el farmacéutico y el de la biotecnología. Lo que han observado nuestros expertos en este terreno es que las empresas con mejores resultados de estos subsectores no solo están trabajando en soluciones para ayudar a combatir la pandemia inmediata de la COVID19, sino que también sus productos existentes son esenciales para los pacientes. Los pacientes diabéticos no pueden prescindir de su insulina, por ejemplo.

Si analizamos algunos de los efectos más negativos de los países que están en fase de confinamiento, a pesar de que hemos presenciado una

enorme demanda de pruebas de diagnóstico para la COVID-19, las pruebas rutinarias han descendido de forma significativa dado que los volúmenes de pacientes totales se han reducido. Esto ha golpeado a los servicios de atención sanitaria en particular. Las cirugías se han aplazado, afectando a las empresas de ortopedia. Los proyectos de inversión en bienes de capital se han puesto en espera en los hospitales de todo el mundo y, por consiguiente, con la notable excepción de los respiradores, podemos prever un deterioro en muchos pedidos que generan negocio e ingresos importantes. No cabe duda de que también se ha producido un impacto negativo muy pronunciado, tanto a corto como a medio plazo, en lo que respecta a los productos médicos financiados por el consumidor, tales como prótesis auditivas e implantes dentales.

Implicaciones a largo plazo y factores de impulso para el sector

El sector salud ha sido objeto de numerosos debates en relación con la COVID-19 en los últimos meses, aunque es importante señalar que ya estaba “bajo el foco” antes de la crisis y que muchos de los cambios estructurales que hemos presenciado como resultado del virus solo sirven para acelerar lo numerosos temas innovadores y apasionantes que se están desarrollando en todos sus subsectores.

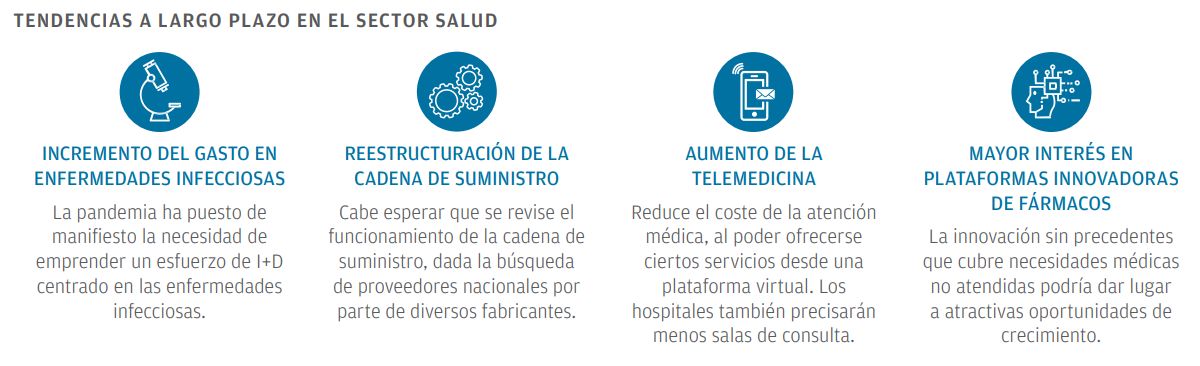

Dentro de nuestro equipo global de especialistas en salud se ha debatido sobre algunos de los cambios a largo plazo que creemos que podrían producirse como resultado de esta pandemia.

Prevemos una mayor concentración de I+D en enfermedades infecciosas. Este es un segmento que muchas de las grandes empresas farmacéuticas habían abandonado o del que habían desviado su atención para centrarse en el cáncer y enfermedades autoinmunes.

Prevemos una mayor supervisión y la aparición de oportunidades relacionadas con la cadena de suministro. Con la aparición del virus en China, pronto comenzó a preocupar el hecho de que el 40% de los componentes farmacéuticos activos internacionales se fabriquen en ese país. Sanofi ya ha anunciado la creación de una sede en Europa, y prevemos la aparición de otros casos similares. En la medida de lo posible, los gobiernos recurrirán a fabricantes locales.

El auge de la telemedicina representa, en nuestra opinión, una aceleración de una tendencia existente. La adopción hasta la

fecha ha sido lenta y heterogénea, pero la pandemia de la COVID-19 ha demostrado la conveniencia y seguridad de este método. Tanto los médicos como los pacientes han superado una curva de aprendizaje y la desconfianza latente hacia el sistema, y como resultado en el futuro muchas de las citas serán virtuales. La COVID-19 ha derribado dos de las principales barreras a la adopción de esta tendencia: por un lado el conocimiento de los consumidores y por otro las barreras reguladoras y relativas al reembolso. Creemos que el sector salud experimentará un aumento del gasto per cápita en servicios sanitarios en el futuro.

Oportunidades a más largo plazo

1. Demografía

La demografía es un fuerte factor de impulso para el conjunto del sector salud, dado que la demanda aumenta con la edad. A medida que los tratamientos mejoran, observamos otro efecto que consiste en que un paciente que sufre una condición potencialmente mortal como el cáncer tiene una esperanza de vida mucho mayor gracias a tratamientos novedosos. También esperamos un aumento del gasto en salud de cara al futuro impulsado por los mercados emergentes, en los que prevemos un crecimiento exponencial del gasto en este sector gracias al aumento de la clase media.

La OCDE estima que el gasto en cuidados de la salud, expresado en forma de porcentaje del PIB en países de esta organización, crecerá del 6,2% en 2010 al 10,20% en 2030. En estos momentos nos encontramos a mitad de este camino, ya que las cifras de 2018 sitúan este gasto en el 8,8% (Fuente: OCDE, Health at a glance 2017. OCDE =Organización para la Cooperación y el Desarrollo Económicos con 36 Estados miembro).

2. Innovación

La terapia genética y las tecnologías «curativas» se encuentran a la vanguardia de la lucha contra enfermedades raras o genéticas como la hemofilia. Muchos de estos nuevos enfoques terapéuticos se encuentran en una fase temprana pero prometedora, con varios lanzamientos de nuevos productos ya en camino y una nueva oleada de proyectos en desarrollo clínico.

3. Adopción de nuevas tecnologías

La innovación no se centra solamente en encontrar el próximo gran avance médico, sino que también incluye a las empresas que están pensando en formas más innovadoras de utilizar su tecnología patentada.

Una de las implicaciones a más largo plazo que hemos comentado anteriormente es la adopción aumentada o acelerada de la telemedicina. El subsector de la tecnología médica es, naturalmente, un caldo de cultivo ideal en lo que a la adopción de nuevas tecnologías se refiere.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.