¿Qué implicaciones tienen las elecciones estadounidenses para las inversiones? ¿qué sectores podrían verse más afectados?

Fuente: Shutterstock

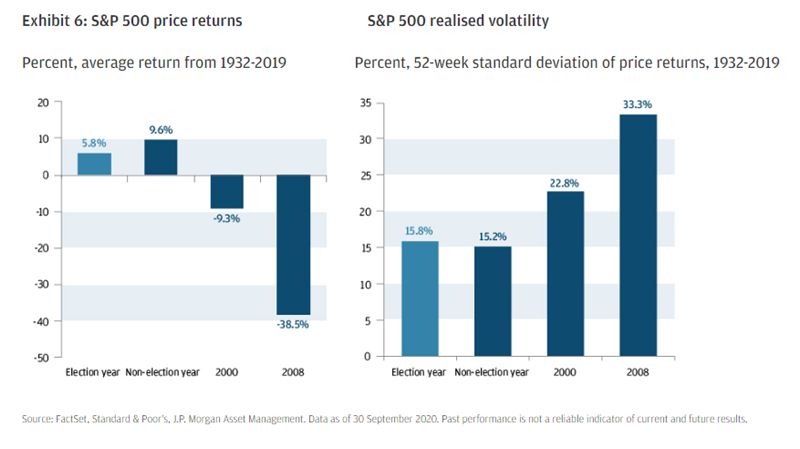

Los años electorales se caracterizan, en promedio, por un menor rendimiento y una mayor volatilidad, pero la dinámica del mercado en 2020 estará dominada por el entorno económico imperante.

Por lo general, los rendimientos son menores y la volatilidad es mayor en los años electorales que en los años no electorales (véase la ilustración 6), aunque estos promedios se ven considerablemente sesgados por las principales recesiones y acontecimientos del mercado en los últimos años electorales. Los rendimientos y la volatilidad en 2020 serán claramente atribuibles principalmente a Covid-19, pero a continuación destacamos tres áreas que probablemente influyan en el sentimiento del mercado.

Hoja de ruta para el rebote

La máxima prioridad para quien dirija la próxima administración de los EE. UU. será gestionar la economía mientras se reinicia en serio en 2021. Las finanzas del gobierno se han visto afectadas por los vastos paquetes fiscales aprobados hasta ahora y habrá que tomar decisiones difíciles sobre si seguir adelante con más estímulos o tratar de apretarse el cinturón a medida que la recuperación se pone en marcha. La Reserva Federal (la Fed) puede verse sometida a una presión cada vez mayor para mantener los rendimientos bajos, aunque si esta presión es tan fuerte que hace que los inversores cuestionen la independencia de la Fed, existe el riesgo de que los rendimientos a largo plazo se vean impulsados al alza.

Relaciones entre los Estados Unidos y China

La relación entre EE. UU. y China ha vuelto a un camino preocupante. El golpe tanto a la confianza empresarial como a las intenciones de inversión en todo el mundo en 2019 puso de relieve el daño económico que causó la guerra comercial. El reciente desacuerdo se ha centrado en las medidas no arancelarias, pero el regreso a la escalada arancelaria sigue siendo un riesgo. El enfoque multilateral de las negociaciones comerciales propuesto por los demócratas podría servir de apoyo a los activos de los mercados emergentes en el escenario de una victoria demócrata.

Propuestas de políticas progresistas

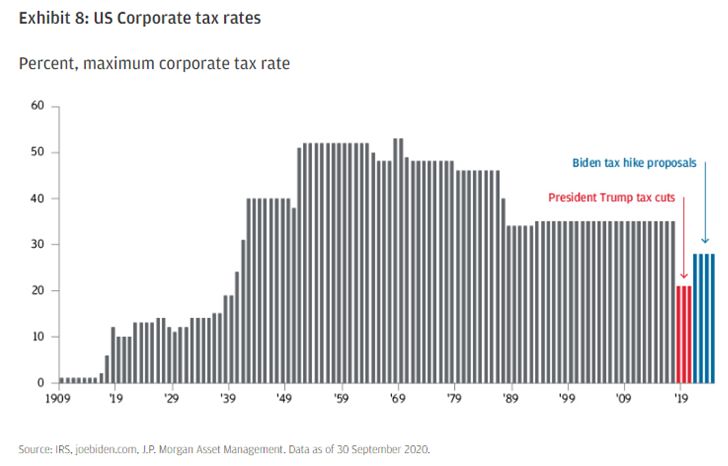

Las políticas más progresistas se alejaron del panorama cuando los candidatos demócratas más progresistas salieron de la carrera. Sin embargo, todavía es evidente que la visión de Joe Biden para la América corporativa es claramente diferente a la del presidente Trump. Las propuestas demócratas para el uso de la legislación antimonopolio para reprimir la "Gran Tecnología", los planes para cambios en los impuestos corporativos y cómo apuntalar el sistema de salud son todos asuntos que merecen atención.

La pregunta de qué resultado electoral sería más positivo o negativo para el mercado de valores es una que recibimos con frecuencia. Sin embargo, al comparar las propuestas políticas de ambos partidos, esperamos que el impacto a medio plazo sea más probable que se vea a nivel sectorial que a nivel de índice general para las acciones de los Estados Unidos. Las propuestas sobre el impuesto de sociedades parecen ser la diferencia más clara entre las dos partes, pero la dirección del viaje es más similar en otros temas clave como la regulación de mega-capitalización y US-China.

¿Qué podría significar el resultado de las elecciones para los sectores de la tecnología y la salud?

Es probable que los gigantes de la tecnología se enfrenten a un entorno regulador más duro, independientemente del resultado de las elecciones. El escenario de un barrido demócrata puede no ser tan negativo para el cuidado de la salud como muchos piensan.

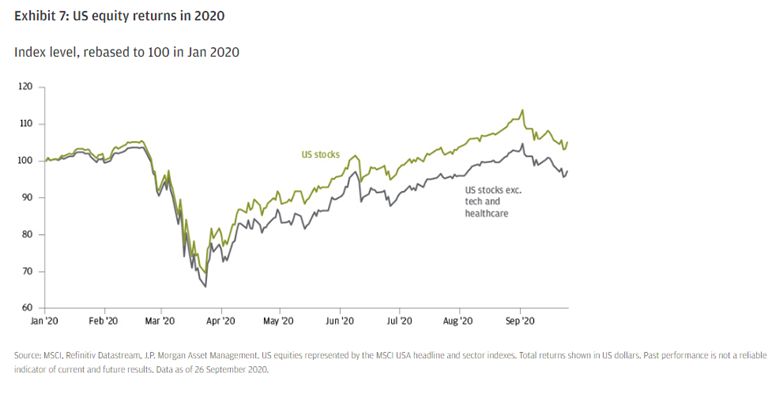

Las acciones de tecnología y salud han sido un impulsor clave del rápido repunte de las acciones de EE.UU. desde marzo, en el que el S&P 500 tardó menos de 150 días en recuperarse de la caída del 34% observada a principios de este año (Anexo 7.) Dadas las altas ponderaciones de estos dos sectores en el mercado de EE.UU., pedimos a los especialistas del sector de renta variable de EE.UU. de J.P. Morgan Asset Management su opinión sobre el posible impacto de las elecciones.

Tecnología - Kris Erickson

"Las empresas de Internet están bajo el microscopio de ambas partes, aunque su enfoque es diferente. Los demócratas han expresado su preocupación por el poder de mercado de las grandes empresas de tecnología y están presionando para que se tomen más medidas para poner freno a los discursos de odio, mientras que los republicanos se centran más en el sesgo en la forma de presentar la información. Con la actual administración ya habiendo respaldado las investigaciones en curso tanto del Departamento de Justicia como de la Comisión Federal de Comercio sobre los gigantes de Internet, no espero que una presidencia de Biden resulte en una situación significativamente diferente. Si los demócratas ganaran el Senado y la Cámara, hay un mayor riesgo en torno a las nuevas leyes antimonopolio que podrían facilitar la presentación de un caso contra estas empresas. En cuanto a los impuestos de las empresas, las compañías de Internet se beneficiaban antes de los recortes fiscales republicanos, aunque la contribución de las ganancias era relativamente modesta".

Salud - Laurence McGrath

"El escenario de una victoria de Biden - particularmente con una barrida demócrata del Congreso - podría crear cierta preocupación inicialmente sobre las perspectivas de la reforma de la salud. Aunque las propuestas iniciales de salud pueden ser agresivas, tengo un sesgo más positivo sobre lo que podría surgir bajo una presidencia de Biden. El cuidado de la salud no es su enfoque número uno, y también es claro que los proveedores de salud, doctores y hospitales han sido golpeados muy duro durante la crisis de Covid. Las prioridades más claras de Biden son fortalecer el legado del Obamacare (la Ley de Atención Asequible, o ACA) y tomar medidas para reducir el número de ciudadanos sin seguro o con seguro insuficiente. Un mayor número de personas con un mejor seguro sería positivo para el sector, y esto podría lograrse sin las propuestas más controvertidas, como una "Opción Pública" de amplia aplicación, una opción de seguro médico financiada por el gobierno que se situaría en el mercado junto a las alternativas privadas. Sin embargo, un aumento del impuesto de sociedades sería negativo para las empresas de servicios de salud, y también hay menos claridad sobre las medidas que podrían adoptarse en relación con el precio de los medicamentos".

¿Qué otros sectores podrían verse más afectados por las elecciones?

El escenario de una victoria de Biden aceleraría el alejamiento de los combustibles fósiles hacia la energía renovable, y podría plantear más problemas financieros que el statu quo.

A medida que las propuestas de política de ambas partes se hacen más claras, los posibles efectos sectoriales de los diferentes resultados electorales son de gran alcance. A continuación, pedimos la opinión de tres especialistas más del sector de J.P. Morgan Asset Management en los Estados Unidos.

Finanzas - Steve Wharton

"Para las acciones de los bancos, el escenario de una reelección de Trump sería probablemente más favorable que una victoria demócrata. Varias de las propuestas políticas de Biden podrían actuar como vientos en contra para el sector, incluyendo impuestos corporativos más altos, un impuesto sobre la responsabilidad bancaria y una posible modernización de la ley Glass-Steagall (que separó la banca de inversión de las actividades de la banca comercial). La perspectiva regulatoria también puede ser más dura bajo una Casa Blanca demócrata. No esperaría que Trump persiguiera ninguna nueva regulación financiera importante en un segundo mandato, ni tampoco prevería un movimiento para aumentar la tasa del impuesto corporativo".

Servicios públicos - Leslie Rich

"Yo esperaría que el escenario de una administración Biden sea más amigable hacia la energía renovable. Esto podría manifestarse en una extensión de los créditos fiscales para el almacenamiento de energía eólica, solar y de baterías que podría hacer que las empresas de servicios públicos continuaran retirando las plantas de carbón y reemplazando la capacidad con fuentes más limpias. La Agencia de Protección Ambiental podría impulsar regulaciones que hagan que las emisiones fósiles sean más onerosas y costosas. La infraestructura fósil como los gasoductos y las instalaciones de exportación de GNL (gas natural licuado) también se enfrentarían a mayores obstáculos. El gasto en transmisión eléctrica probablemente aumentaría para interconectar una generación más renovable a medida que la penetración aumente. La energía eólica marina es una industria naciente en los Estados Unidos con muchas compañías internacionales que buscan participar en el crecimiento".

Energía - David Maccarrone

"La reelección del presidente Trump probablemente tendría un impacto limitado en el sector energético mundial. Por el contrario, una administración Biden probablemente aceleraría la descarbonización y electrificación de la energía, un cambio estructural en la demanda de energía y la inversión. Esto probablemente sería negativo para el sector energético, especialmente para las empresas centradas en los Estados Unidos. Una combinación de órdenes ejecutivas, iniciativas de políticas dirigidas por agencias federales y nueva legislación probablemente frenaría el crecimiento de la demanda de combustibles fósiles. Las prioridades de Biden son unas tasas más altas del impuesto de sociedades, unos requisitos más exigentes para los permisos de infraestructura y la restricción de los permisos de perforación en tierras federales. La reanudación del compromiso con Irán podría significar un mayor suministro de petróleo"

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.