¿Representa el aplanamiento de la curva de tipos un indicio de problemas futuros?

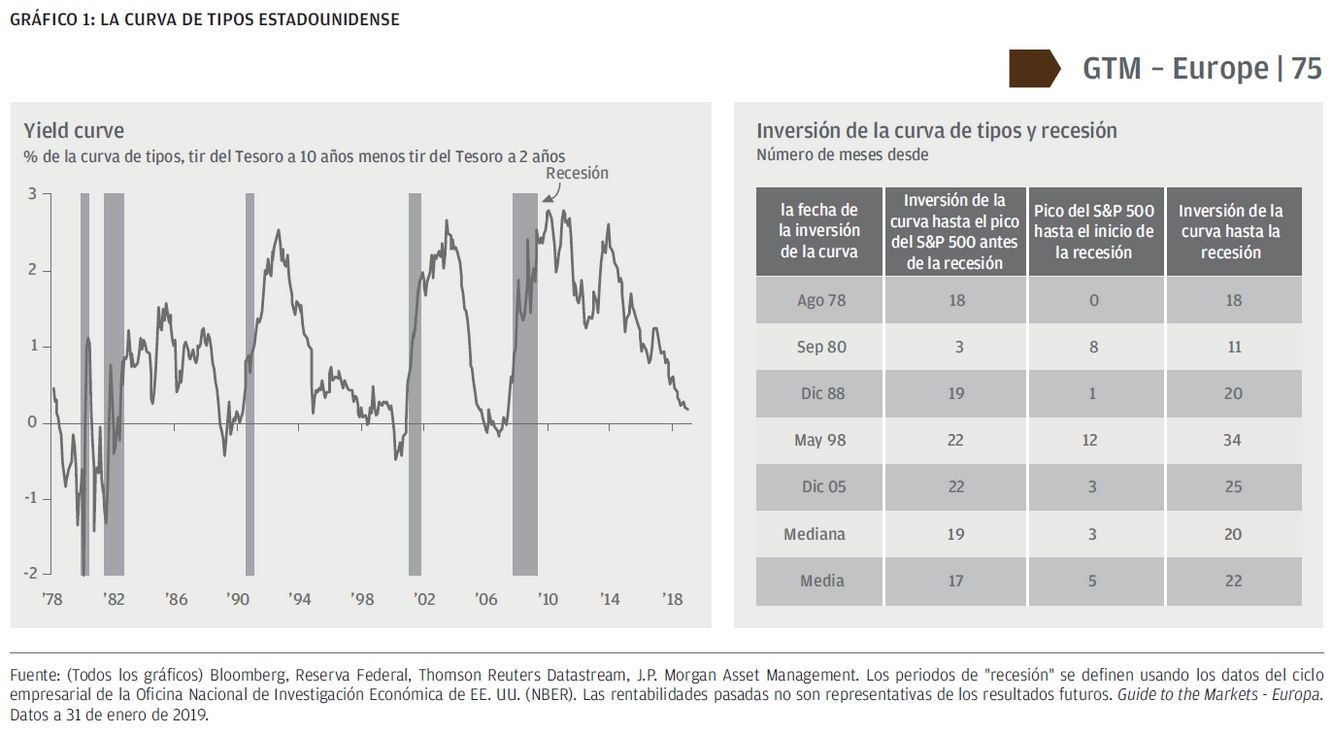

La curva de tipos estadounidense está aplanándose. Tal y como se muestra en el Gráfico 1 de nuestra publicación Guide to the Markets, en términos generales, la tir del Tesoro estadounidense a dos años se encuentra ahora en el nivel de la tir a 10 años. En épocas previas, una curva de tipos invertida predijo con fiabilidad periodos de recesión, y esta es la razón por la cual su actual aplanamiento está generando una gran preocupación entre los inversores.

Pero, ¿por qué se ha revelado la curva de tipos como un indicador tan fiable de la desaceleración económica? El principal motivo por el que la curva de tipos es capaz de pronosticar el estado de salud futuro de la economía es que contiene información sobre si los bancos centrales tienen el pie puesto en el acelerador o en el freno. Los tipos de interés a largo plazo deben, en principio, reflejar una posición «neutra» en la política monetaria (es decir, que sus niveles ni incentivan ni restringen la actividad). En cambio, en el caso de los tipos de interés a corto plazo, una curva pronunciada sugiere que estos se encuentran por debajo del nivel «neutro» (e incentivan la actividad) y una curva invertida indicaría que se encuentran por encima del nivel neutro (y, por tanto, la restringen).

Aunque históricamente el periodo comprendido entre el momento en que la política monetaria alcanza un nivel relativamente ajustado y el momento de ralentización real de la economía ha oscilado ampliamente, este tiende a ser bastante largo. De hecho, la curva se ha invertido de media 17 meses antes de que las bolsas marcasen picos y 22 meses antes de que la economía registrase su nivel máximo. A mediados de la década de 1990, la curva se mantuvo predominantemente plana durante aproximadamente cinco años. A lo largo de dicho periodo, tanto la economía como los mercados bursátiles experimentaron auges, impulsados por el optimismo derivado de la promesa que planteaban las nuevas tecnologías.

Por otra parte, es posible que los programas de expansión cuantitativa (QE) hayan reducido esta capacidad pronosticadora de la curva de tipos. La QE se diseñó con el objetivo de reducir intencionadamente las tires de la renta fija a largo plazo por debajo de un tipo «neutro» en términos económicos. Una de las formas de medir el impacto de los programas de expansión cuantitativa globales es la consideración de las primas por plazo o, lo que es lo mismo, la tir excedente que los inversores exigen para inmovilizar su capital en un bono a largo plazo. Actualmente, pese a que la Reserva Federal estadounidense ha puesto en marcha un proceso de ajuste cuantitativo, las primas por plazo siguen encontrándose en niveles extremadamente bajos (Gráfico 2).

Este es el motivo por el que la curva de tipos podría haber perdido su poder predictivo, al no señalizar ya la actual posición en política monetaria con respecto al referido nivel neutro. De este modo, la curva podría ser plana incluso si los tipos de interés permaneciesen en niveles estimulantes para la economía real, lo que significaría, por consiguiente, que no servirían para desincentivar la actividad.

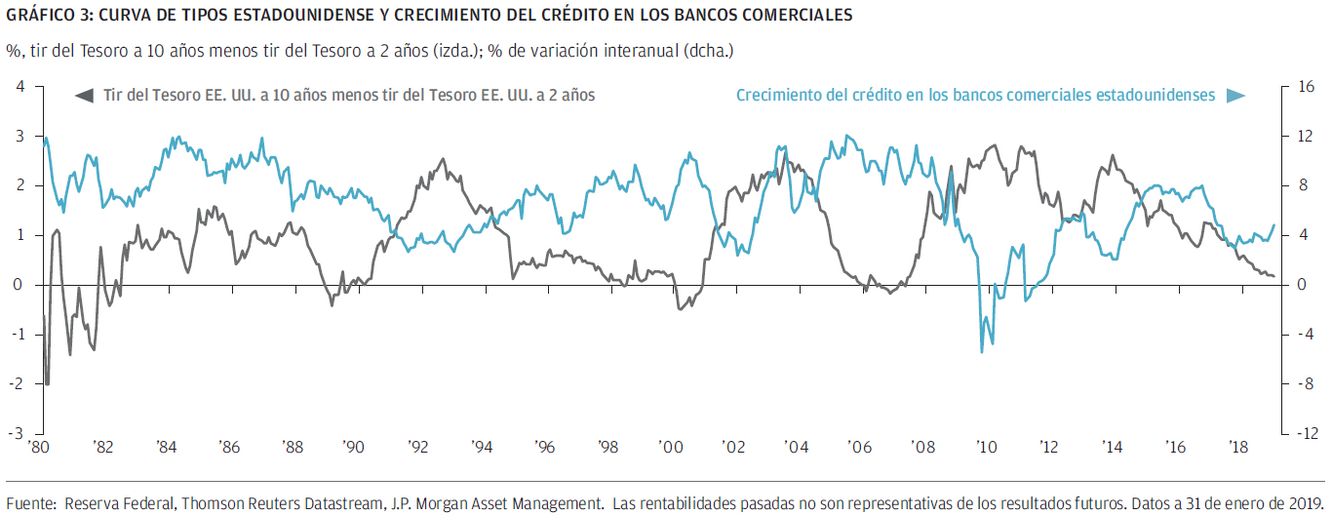

También podría existir una relación causal entre la curva de tipos y la recesión económica si una curva plana desincentiva la actividad al reducir la disposición de los bancos comerciales a conceder préstamos. Según esto, los márgenes de interés neto se reducirían cuando la curva se aplanase, ya que los bancos normalmente toman préstamos a tipos de interés a corto plazo y los conceden a tipos de interés a largo plazo.

Sin embargo, históricamente una curva de tipos aplanada no se ha traducido en un menor crecimiento del crédito, sino más bien al contrario (Gráfico 3). Es probable que la propensión de los bancos a continuar prestando conforme la curva de tir se aplana refleje el hecho de que el optimismo de las empresas y los hogares –y, con él, la predisposición a solicitar préstamos– tienda a ir acumulándose a lo largo del ciclo. Al mismo tiempo, el nivel de deterioro del valor tiende a ser relativamente bajo, lo cual alienta a los bancos a prestar dinero.

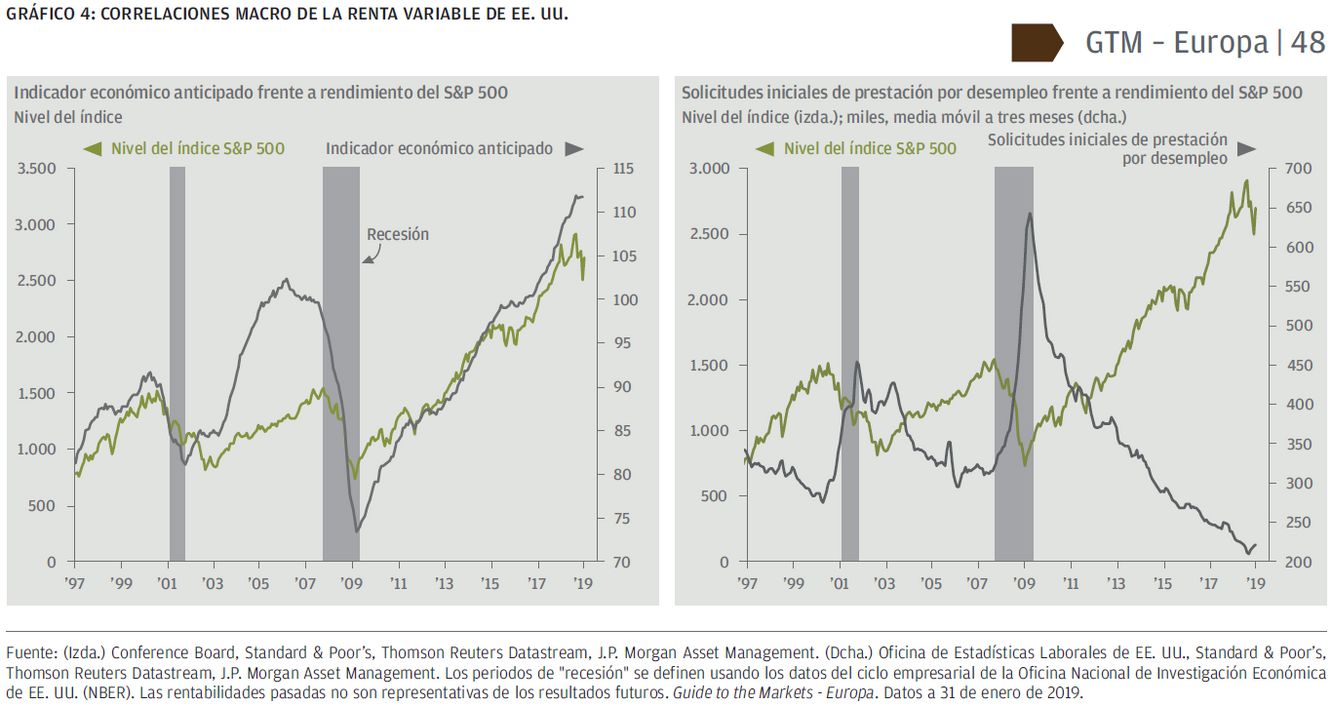

En resumidas cuentas, no es recomendable atender exclusivamente a la capacidad predictiva de la curva de tipos en este ciclo concreto, sino que resulta más aconsejable centrar nuestros esfuerzos en hacer también un seguimiento de la confianza de las empresas y los consumidores, así como de los niveles del mercado laboral (Gráfico 4), que históricamente han constituido sólidos indicadores anticipados de periodos de desaceleración económica y cuya fiabilidad está en este momento fuera de toda duda. Aunque a día de hoy estos indicadores apuntan a una ralentización de la expansión en EE. UU. como consecuencia del desvanecimiento del auge generado por el estímulo fiscal, sugieren que la economía esté al borde de una contracción significativa. En consecuencia, consideramos que lo más razonable en este punto es adoptar un enfoque ligeramente más cauto en términos de riesgo en el que predominen las carteras de renta variable con propiedades más defensivas.

El programa Market Insights proporciona información exhaustiva y comentarios sobre los mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a comprender los mercados y apoyar decisiones de inversión, el programa analiza las implicaciones de los datos económicos y los cambiantes escenarios de mercado. A los efectos de la MiFID II, los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/MiFIR. Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente informativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, de crédito y contabilidad, y determinar junto con sus propios asesores profesionales si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante de la que se dispone antes de realizar cualquier inversión. Las previsiones, cifras, opiniones o técnicas o estrategias de inversión se indican únicamente con fines informativos, a partir de determinadas hipótesis y las condiciones de mercado actuales y pueden variar sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Deberá tenerse en cuenta que la inversión entraña riesgos y que el valor de las inversiones y los ingresos derivados de ellas pueden variar según las condiciones del mercado y los acuerdos tributarios, y es posible que los inversores no recuperen la cantidad total invertida. Ni el rendimiento histórico ni las tires son indicadores fiables de los resultados actuales y futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recogerá, almacenará y tratará todos los datos personales de conformidad con su Política de Privacidad (https://www.jpmorgan.com/global/privacy). Para obtener información adicional acerca de nuestras políticas de privacidad locales, siga los enlaces correspondientes: Australia (https://www.jpmorganam.com.au/wps/portal/auec/PrivacyPolicy), EMEA (www.jpmorgan.com/emea-privacy-policy), Hong Kong (https://www.jpmorganam.com.hk/jpm/am/en/privacy-statement), Japón (https://www.jpmorganasset.co.jp/wps/portal/Policy/Privacy), Singapur (http://www.jpmorganam.com.sg/privacy) y Taiwán (https://www.jpmorgan.com/country/GB/en/privacy/taiwan).

Este documento ha sido emitido por las siguientes entidades: en el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera (Financial Conduct Authority - FCA); en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l.; en Hong Kong, por JF Asset Management Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited; en Singapur, por JPMorgan Asset Management (Singapore) Limited (n.º de registro de sociedad 197601586K) o JPMorgan Asset Management Real Assets (Singapore) Pte Ltd (n.º de registro de sociedad 201120355E); en Taiwán, por JPMorgan Asset Management (Taiwan) Limited; en Japón, por JPMorgan Asset Management (Japan) Limited, que es miembro de la Asociación de Sociedades de Inversión de Japón, la Asociación de Asesores de Inversión de Japón, la Asociación de Firmas de Instrumentos Financieros Tipo II y la Asociación de Corredores de Valores de Japón, y está regulada por la Agencia de Servicios Financieros (número de registro "Oficina de Finanzas Local Kanto [Sociedad de Instrumentos Financieros] n.º 330"); en Australia, para clientes mayoristas exclusivamente según la definición de los apartados 761A y 761G de la Ley de Sociedades de 2001 (Cth), por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919); en Brasil, por Banco J.P.Morgan S.A; en Canadá, únicamente para clientes institucionales, por JPMorgan Asset Management (Canada) Inc.; y en Estados Unidos, por JPMorgan Distribution Services, Inc. y J.P. Morgan Institutional Investments, Inc., ambos miembros de FINRA.; y J.P. Morgan Investment Management Inc.

En Asia Pacífico, la distribución se realiza para Hong Kong, Taiwán, Japón y Singapur. Para el resto de países de Asia Pacífico, la distribución solo va dirigida a los destinatarios previstos.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.

LV–JPM51893 | 02/19 | UE | 0903c02a82508d62