Resumen mensual de mercados: Informe de mercados en noviembre de 2023

Maria Paola Toschi, Global Market Strategist

Los mercados han cerrado noviembre en positivo gracias a los indicios de una posible moderación económica en EE. UU. y a la caída de la inflación en los mercados desarrollados. En líneas generales, los datos publicados han corroborado la idea de que los bancos centrales han alcanzado el tope de sus ciclos de ajuste, lo que ha favorecido tanto a la renta variable como a la renta fija.

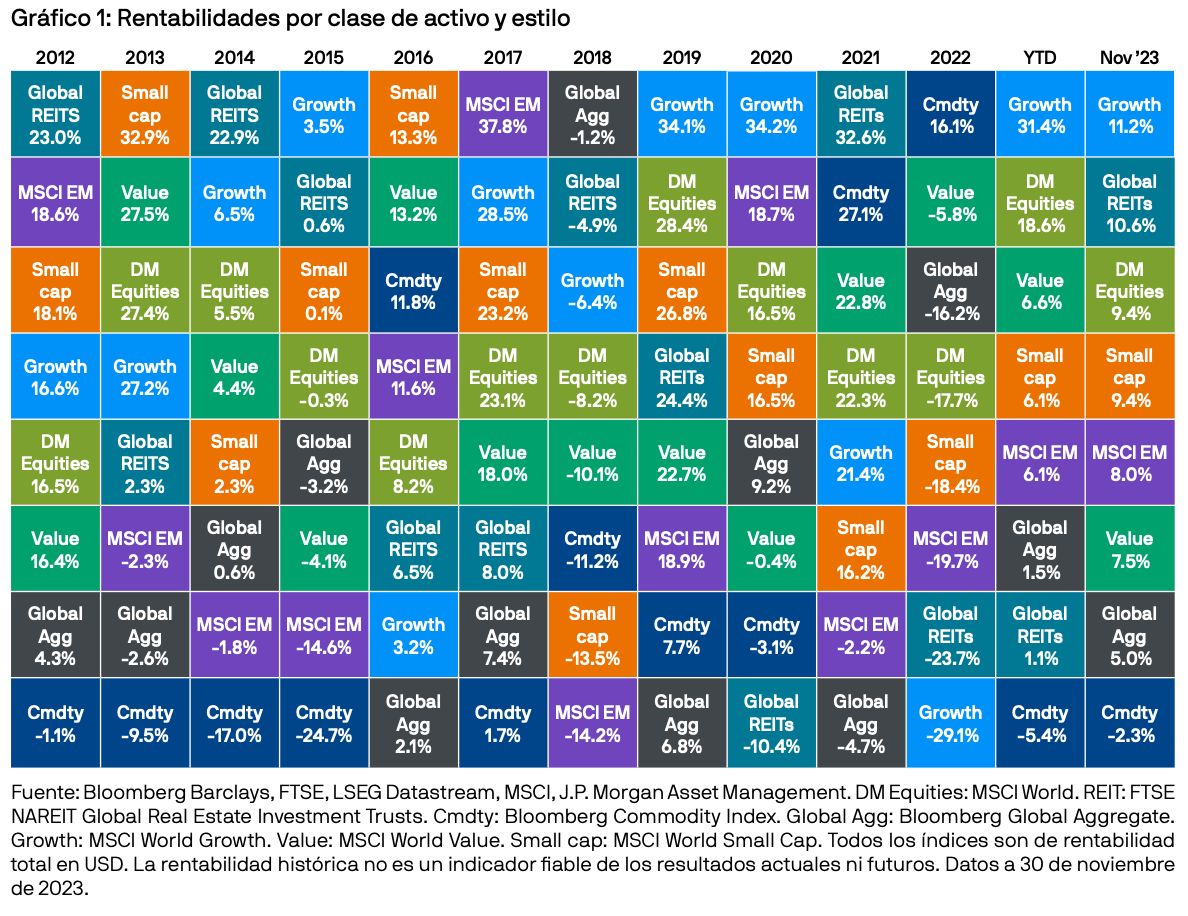

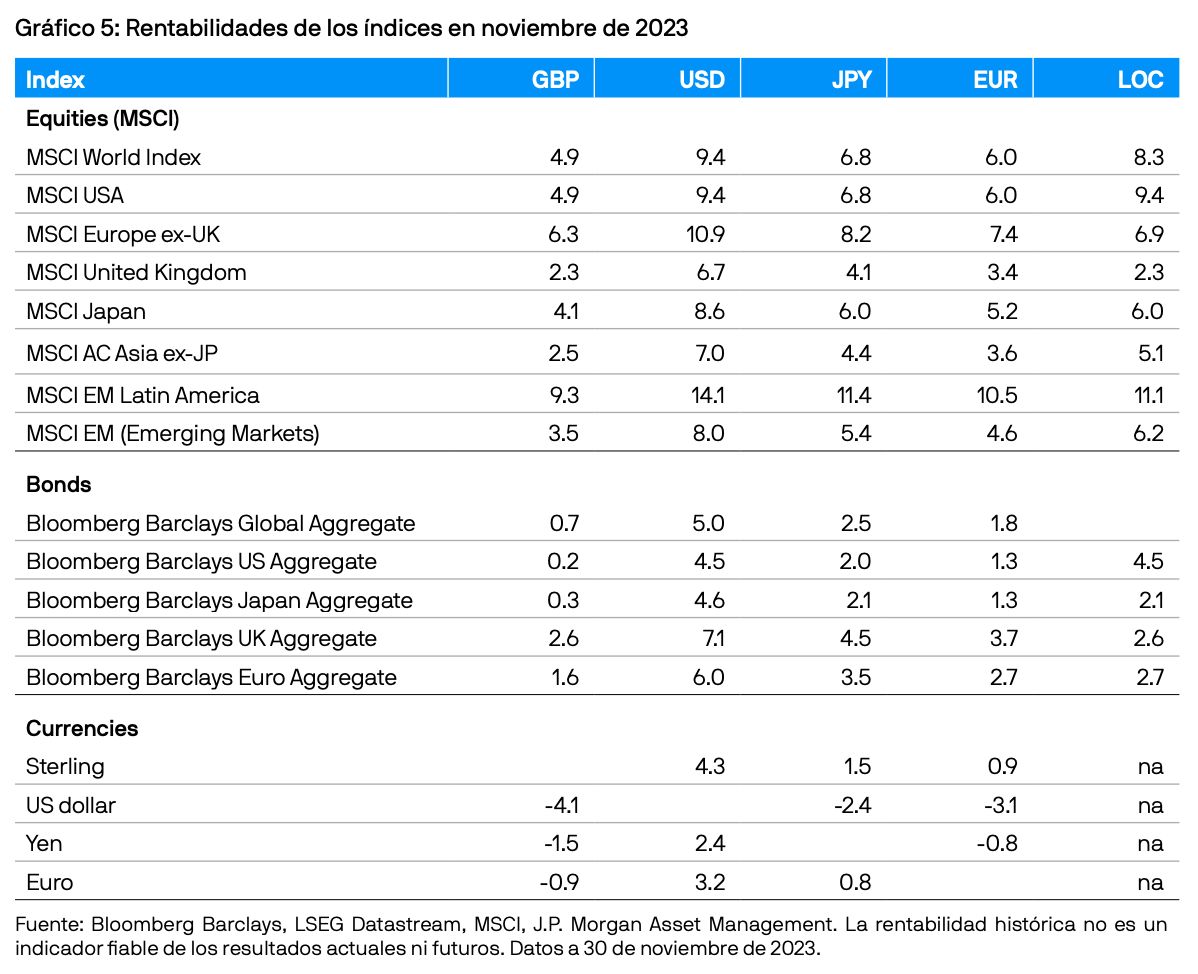

Los principales índices bursátiles han subido durante el mes, especialmente el índice estadounidense S&P 500, con un incremento del 9,1%. Por su parte, los valores de crecimiento —en particular el sector tecnológico— han obtenido mejores resultados que sus homólogos de valor a nivel global.

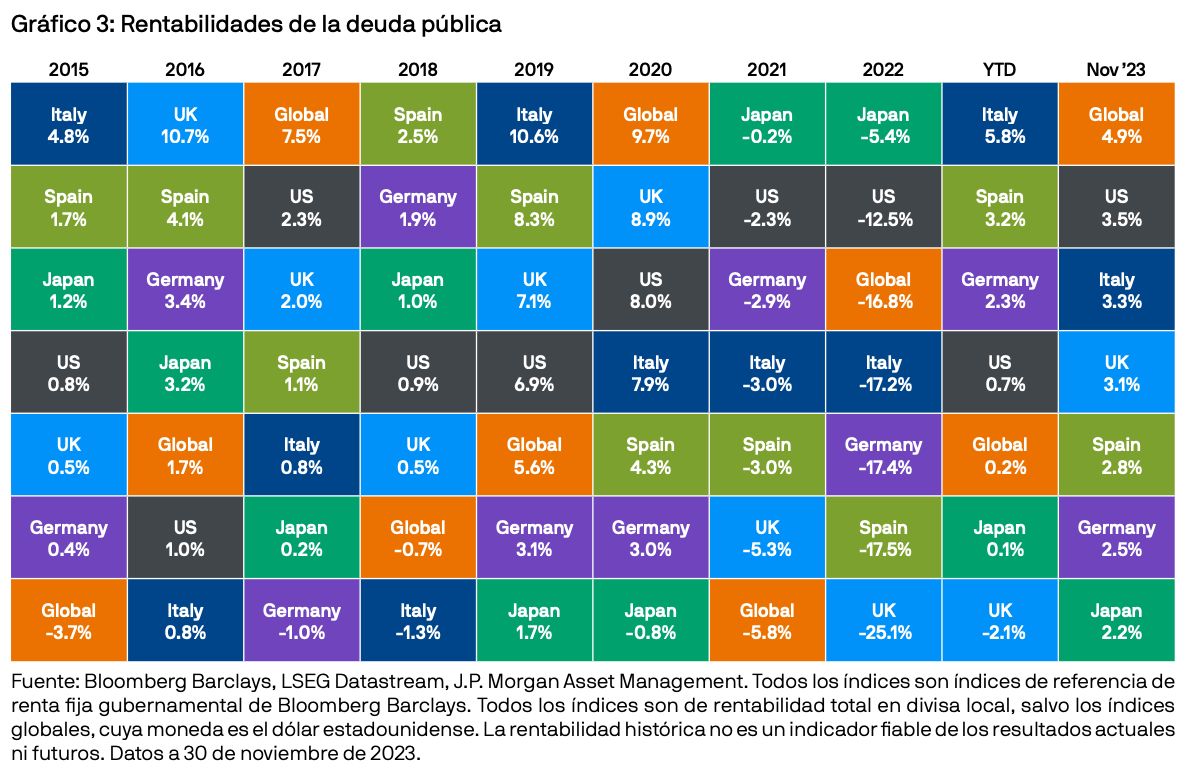

Las tires de la deuda pública han caído. La tir del bono del Tesoro de EE. UU. a 10 años ha caído por debajo del 4,4% a finales de noviembre, por debajo del máximo del 5% registrado a mediados de octubre. En Europa, la tir del bund alemán a 10 años ha caído alrededor de 20 puntos básicos, y el diferencial entre el BTP y el bund se ha estrechado ligeramente tras una mejora de la calificación de la deuda pública italiana.

Los precios de las materias primas se han contraído desde sus máximos de octubre. A pesar del actual conflicto en Oriente Próximo, el precio del barril de crudo Brent ha descendido hasta los 80 USD, debido tanto al aumento de la oferta estadounidense como al incumplimiento de las cuotas de producción por parte de los países miembros de la OPEP+.

El precio del gas natural ha caído un 15% durante el mes, como consecuencia de las expectativas de reducción de la demanda por la desaceleración económica prevista, un clima templado y los elevados niveles de almacenamiento en Europa.

Novedades a nivel macro

El mercado ha reaccionado muy positivamente a la publicación de los datos del índice de precios al consumo (IPC) de EE. UU. correspondientes a octubre, que han sido inferiores a lo esperado. Tanto la inflación general como la subyacente han bajado al 3,2% interanual (a/a) y al 4,0% a/a, respectivamente. Esta tendencia se debe principalmente a la caída de los precios de la energía y la gasolina, seguida de la reducción de los costes de desplazamiento y de las tarifas hoteleras.

El descenso ha aumentado las esperanzas de que la inflación se sitúe en el 2% antes de finales de 2023 y, a ojos de los inversores, reduce las probabilidades de que la Reserva Federal (la Fed) aplique una última subida de los tipos de interés en su reunión de diciembre. Aunque tanto nosotros como el mercado estamos convencidos de que se han alcanzado los tipos máximos, las actas del Comité Federal de Mercado Abierto de noviembre han dejado clara la determinación de la Fed de mantener los tipos de interés en niveles elevados durante un periodo prolongado.

Si bien los datos económicos se han mantenido sólidos, existen algunos indicios que apuntan a un enfriamiento de la economía estadounidense. Las solicitudes iniciales y continuas de prestación por desempleo han aumentado ligeramente, y los atrasos en el pago de las tarjetas de crédito han seguido subiendo. Por su parte, el gasto en comercios minoristas cayó levemente en octubre, lo que indica que los consumidores están moderando sus patrones de gasto tras una buena racha que ha durado hasta mediados de año. El dato general del índice manufacturero Empire State ha sido positivo; sin embargo, los números de los componentes de nuevos pedidos (-4,9) y empleo (-4,5) han bajado.

En el Reino Unido, la inflación general y la subyacente también han caído más de lo esperado, hasta el 4,6% a/a y el 5,7% a/a, respectivamente. El descenso de la inflación en el sector servicios podría facilitar que el Comité de Política Monetaria mantenga los tipos, a pesar de que el crecimiento de los salarios sigue siendo elevado. A lo largo del mes, se han observado algunos signos que indican que la actividad económica en el Reino Unido ha tocado fondo, ya que el índice de directores de compras correspondiente al sector servicios se ha situado por encima del nivel crítico de 50, que distingue la expansión de la contracción.

En cuanto a Europa, la publicación preliminar de Eurostat sobre el IPC de noviembre ha revelado una ralentización tanto de la inflación general como de la subyacente hasta el 2,4% a/a y el 3,6% a/a, respectivamente. La bajada de los precios de la energía ha sido el factor que más ha contribuido a este descenso; no obstante, en el ámbito de la inflación subyacente, la de bienes y servicios también se ha moderado. A pesar de los datos positivos recientes, las actas de la última reunión del Banco Central Europeo indican que se sigue prestando atención a los riesgos que puedan reactivar la inflación.

La producción industrial y la actividad manufacturera europeas se mantienen en niveles bajos, debido principalmente a los malos resultados registrados en Alemania y Francia. Sin embargo, el crecimiento del empleo en la zona euro durante el tercer trimestre ha sido sólido, con una subida del 0,3% intertrimestral (t/t).

Los datos macro de China han sido más positivos de lo esperado y han dejado una subida del 7,6 a/a para las ventas minoristas en octubre. Sin embargo, el mercado inmobiliario continúa lastrando notablemente el crecimiento y las ventas de viviendas nuevas han seguido cayendo en términos interanuales.

El Banco Popular de China ha vuelto a inyectar liquidez en el sistema bancario chino, y es posible que se recorte de nuevo el coeficiente de las reservas obligatorias antes de finales de año. No obstante, es probable que se necesiten más estímulos fiscales para reforzar la confianza de los consumidores y mitigar los efectos de la deflación.

La reunión entre los presidentes de China y Estados Unidos concluyó con varios acuerdos sobre la transición energética y el cambio climático, lo que quizá denote una desescalada de las tensiones entre ambas superpotencias. Esto, a su vez, podría tener efectos positivos para los mercados mundiales.

Renta variable

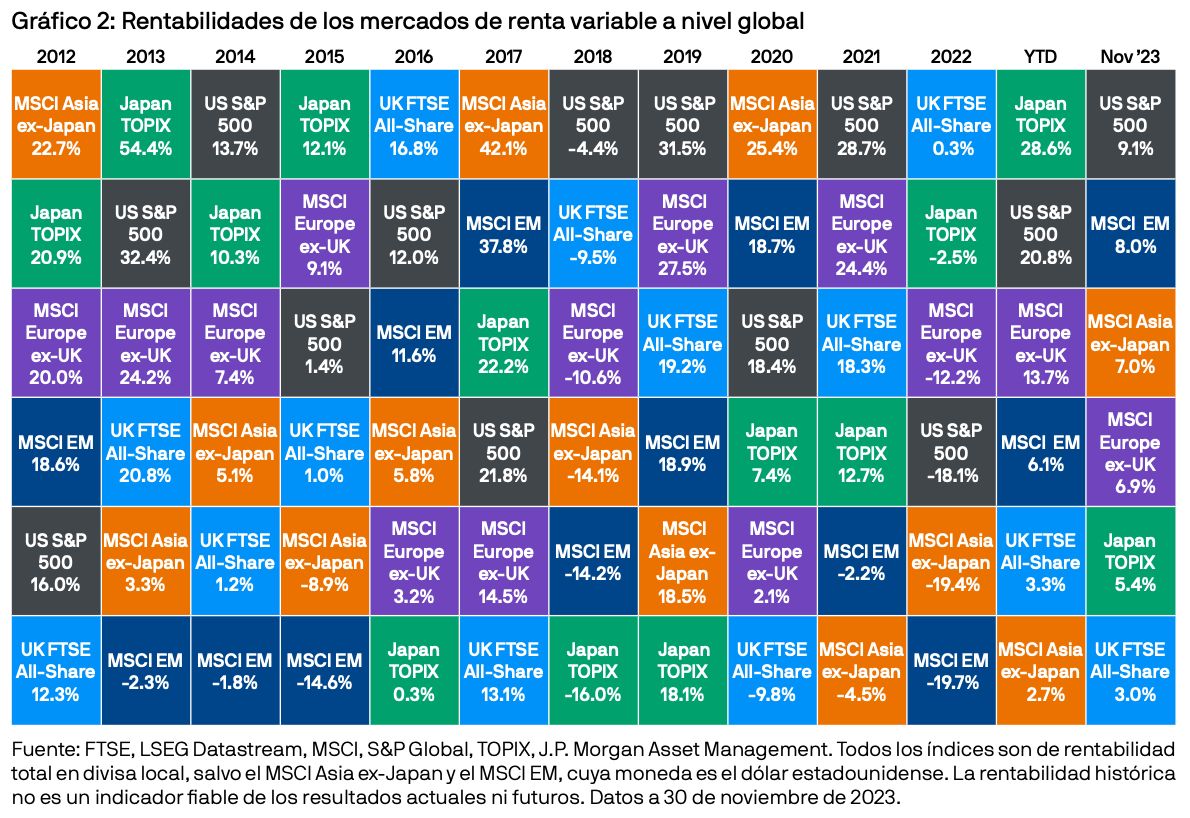

La actual tendencia económica, sobre todo en Estados Unidos, y la tensión en los mercados laborales han reforzado las expectativas del mercado de un «aterrizaje suave». Todo ello ha propiciado el crecimiento de los mercados de renta variable durante el mes de noviembre, y el índice S&P 500 ha subido un 21% en lo que va de año. Asimismo, los índices europeos han cerrado el mes con resultados positivos. El índice MSCI Europe ex-UK ha subido un 7% durante el mes, y el sector financiero en particular se ha visto favorecido por unos márgenes de intereses y unos beneficios más sólidos.

Japón sigue siendo el país con mejor comportamiento de 2023, con una subida del 5% en noviembre y del 29% en lo que va de año, a pesar de los desfavorables datos de crecimiento del PIB en el tercer trimestre (-0,5% t/t).

El descenso de las tires de los bonos y los sólidos beneficios empresariales han favorecido a las acciones de crecimiento y al sector tecnológico, que se han comportado mejor que sus homólogos de valor. Por su parte, los valores de pequeña capitalización han repuntado en noviembre, y el índice MSCI World Small Cap ha subido un 8% durante el mes. No obstante, los valores de gran capitalización han obtenido aún mejores resultados en lo que va de año, con un aumento de alrededor de 12 puntos porcentuales.

En cuanto a los mercados emergentes, la subida del 2% del MSCI China en noviembre ha favorecido al índice MSCI Emerging Markets, que ha crecido un 8% durante el mes y acumula una subida del 6% en lo que va de año.

Renta fija

Ahora que el mercado espera que se recorten los tipos el año que viene, la deuda pública core ha recuperado parte de sus pérdidas anteriores. El tir de los bonos gubernamentales estadounidenses a 10 años ha caído por debajo del 4,4% tras haber rozado el 5% en octubre, a pesar de que Moody’s revisara a la baja las perspectivas de la deuda pública del país.

Los bunds alemanes y los gilts británicos también han registrado importantes caídas de las tires. En particular, las tires de los bonos a 10 años han cerrado el mes en el 2,4% y el 4,2%, respectivamente (ambas en torno a 50 puntos básicos por debajo de sus máximos de octubre).

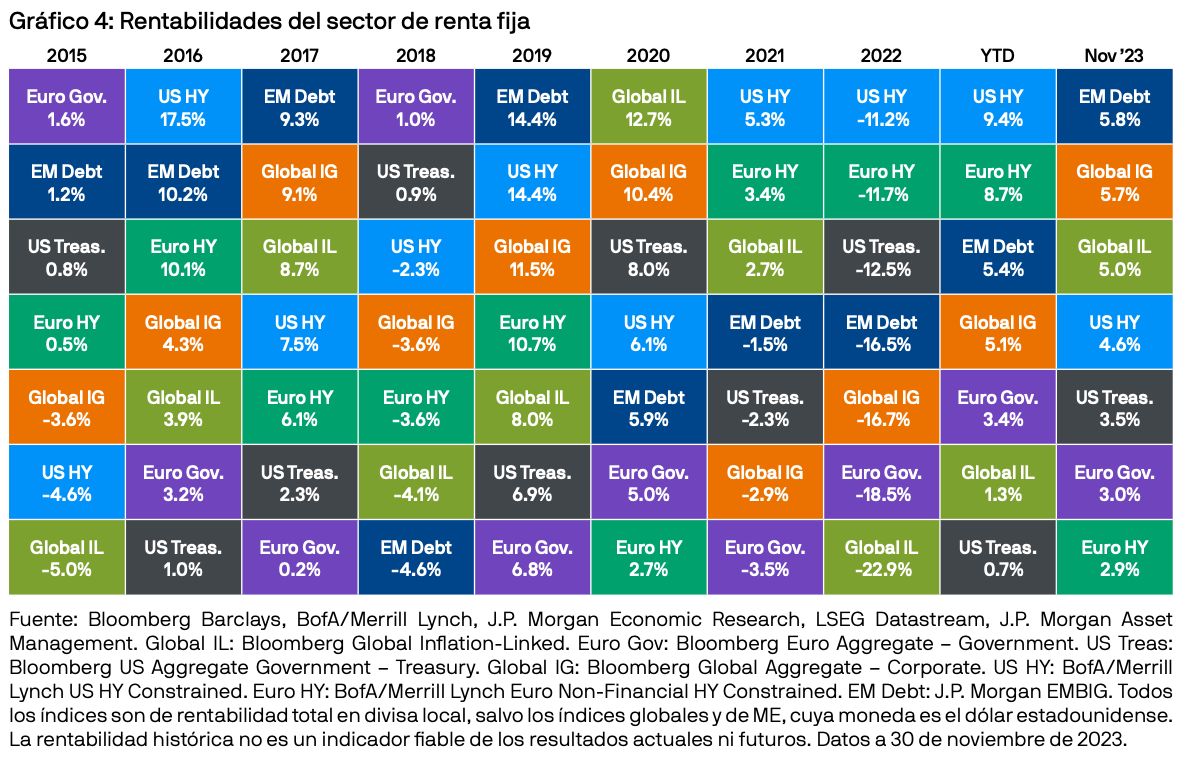

Al margen de los bonos soberanos, el conjunto del mercado de renta fija se ha beneficiado de la bajada de las tires y de los nuevos recortes de tipos previstos para 2024. Los bonos investment grade han experimentado subidas, y las crecientes expectativas de un «aterrizaje suave» han favorecido a los bonos high yield, cuyos diferenciales se han ajustado. Por su parte, los instrumentos de deuda de los mercados emergentes también han arrojado resultados positivos este mes, gracias a las políticas más acomodaticias de los bancos centrales nacionales y a la caída del USD.

Conclusión

Noviembre ha proporcionado cierto alivio a los inversores, ya que tanto la renta fija como la variable han subido durante el mes. Los datos que apuntan a una moderación de la inflación han reforzado la idea de los inversores de que los bancos centrales de los mercados desarrollados han dado por concluidos sus ciclos de ajuste monetario. Incluso si aún es demasiado pronto para empezar a recortar los tipos de interés, la probabilidad de que los tipos oficiales dejen de subir implica que los bonos core pueden ofrecer diversificación frente a cualquier recesión deflacionaria, una de las principales implicaciones para la inversión de nuestras Perspectivas de inversión para 2024.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy). Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2023 JPMorgan Chase & Co. Todos los derechos reservados.