El mayor riesgo es que la crisis económica se convierta en una crisis financiera - perspectivas de renta fija global

Todo marchaba muy bien en el cuarto trimestre de 2018. La Reserva Federal (la Fed) estaba normalizando progresivamente su política monetaria y las economías de todo el mundo presentaban un buen comportamiento. Entonces llegó la “Conmoción 1”: una guerra comercial entre EE. UU. y China. Cuando parecía que la recesión de las manufacturas resultante se propagaría a los servicios, se alcanzó la primera fase de un acuerdo comercial. Parecía que la recuperación se vislumbraba en el horizonte. De repente, la “Conmoción 2”: una conmoción de la oferta fuera de China como consecuencia del cierre del país en respuesta al COVID-19. A continuación, la “Conmoción 3”: una conmoción de la demanda en toda Europa cuando el COVID-19 obligó a la cuarentena a millones de personas en Italia. Poco después, la “Conmoción 4”: el desplome de los precios del petróleo y la fractura de la OPEP+. Este fue el contexto en el que el 11 de marzo se celebró la Investment Quarterly (IQ), por primera vez en forma de reunión virtual. Los inversores realizaron videoconferencias desde Nueva York (sede oficial de la IQ), Columbus, Londres, Indianápolis y varios domicilios personales.

Contexto Macroecónomico

A medida que aumenta la experiencia con el COVID-19, cada vez resulta más evidente que la respuesta más efectiva en materia de atención sanitaria es el distanciamiento social y la cuarentena. A pesar de que estas políticas son necesarias para la salud pública, son negativas para la economía. Dan lugar a un cierre instantáneo de la actividad económica y a un aumento drástico de la probabilidad de recesión. Cuando esa idea se propaga por los mercados, estos reaccionan con fuerza. No debemos pasar por alto el hecho de que una parte importante de las personas que integran la comunidad de inversión estaba fuera de los mercados cuando se produjo la última recesión hace casi 12 años y que las mesas de negociación experimentan tensiones debido a que cada vez más gente trabaja desde casa. Estos hechos añaden otro grado de preocupación e inquietud a lo que está sucediendo.

Se necesita con urgencia una respuesta política mundial coordinada en tres frentes:

1. La respuesta de la política sanitaria necesita aumentar la confianza en que estas medidas son tanto completas como efectivas a la hora de contener la infección y las tasas de mortalidad. Es necesario avanzar en una vacuna para que se reduzca el temor a una recaída.

2. La respuesta de la política monetaria debe ser enérgica y urgente. La rebaja de los tipos oficiales hasta mínimos estructurales, la jerarquización de los intereses («tiering»), el aumento de las compras de activos a gran escala (incremento de la cantidad e inclusión de nuevas clases de activos) y operaciones repo seleccionadas a largo plazo son herramientas totalmente necesarias. No cabe duda de que las caídas de los precios de la energía y los indicadores de la inflación dan a los bancos centrales escasos motivos para estar preocupados por avivar las expectativas de inflación a más largo plazo.

3. La política fiscal debe centrarse allí donde se están produciendo los mayores daños —en las empresas de todos los tamaños, pero en particular en las pequeñas y medianas empresas (pymes)—. Debido a que las conmociones de la demanda se propagan por todo el mundo, se cree que las pymes se quedarán sin liquidez operativa en uno o dos meses. Solo es cuestión de tiempo que se vean obligadas a despedir empleados.

China, el primer país en superar el ciclo del COVID-19 (esperamos), nos demuestra que una serie convincente de respuestas políticas puede ser efectiva. Ahora necesitamos que Europa y EE. UU. respondan de forma más contundente. El Banco Central Europeo (BCE) y la Reserva Federal ya no pueden sostener la economía mundial por si solos. Necesitan que los políticos se unan y aprueben legislación que dote de liquidez a las pequeñas empresas y genere un aumento del gasto para que la economía rebote una vez que se supere el COVID-19.

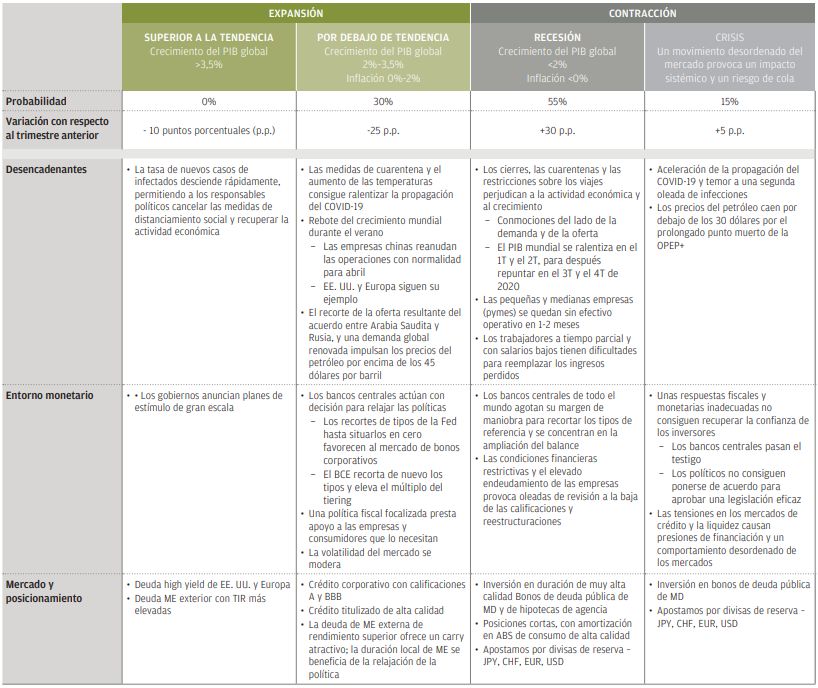

Escenarios Previstos

Elevamos la probabilidad de Recesión del 25% al 55%. El informe de empleo de febrero que refleja un aumento de las nóminas no agrícolas en 273.000 personas sirvió de poco consuelo para nosotros y para nuestra anterior previsión de baja probabilidad de recesión. Todo ha cambiado a consecuencia de la cuarentena y el distanciamiento social. Las economías se están cerrando y la conmoción de la demanda es real. Si combinamos esto con un colapso de los precios del petróleo, de repente el sector energético refleja un panorama precario. Con una política monetaria y fiscal insuficiente, la recesión se ha convertido en nuestra hipótesis más probable.

La probabilidad de Crisis se ha elevado del 10% al 15%. Dado el alcance de los trastornos que se están produciendo, podría parecer un incremento meramente decorativo. Sin embargo, reconocemos que la primera fase del acuerdo se produjo tras nuestra última reunión IQ y que probablemente habría cambiado la probabilidad al 5%, por lo que en realidad se trata de un aumento del 10% con respecto a nuestra visión media del pasado trimestre. La crisis trata de turbulencias en los mercados y errores políticos. Nada más que añadir.

Rebajamos la probabilidad de Crecimiento inferior a la tendencia del 55% al 30%. Existen algunas esperanzas de que evitemos la recesión sin conseguimos un avance significativo de la respuesta política. Además de rebajar los tipos de interés hasta cero, la Reserva Federal tiene que aumentar las compras de activos a gran escala y ofrecer apoyo a los bonos corporativos. (Nota: esto se decidió en parte después de la IQ). La crisis se centrará en los balances de las empresas y la Fed tiene que ayudar a respaldar a los mercados.

En circunstancias exigentes, la Fed tendrá que comprar directamente bonos corporativos o bien ofrecer una financiación atractiva garantizada con las carteras de bonos corporativos. El BCE tiene que recortar los tipos, elevar el múltiplo del tiering y aumentar el alcance de la expansión cuantitativa para apoyar al mercado de bonos de deuda pública europea. Por otra parte, la presidenta del BCE Christine Lagarde tuvo que corregir inmediatamente su comentario de que «no estamos aquí para estrechar los diferenciales» entre los bonos de deuda pública de los países periféricos y sus homólogos de los países centrales europeos. Esta observación provocó un endurecimiento irresponsable e innecesario de las condiciones financieras (Nota: el BCE ha realizado alguna aclaración después de la IQ). En materia fiscal, tanto Bruselas como Washington tienen que valerse de los tipos de financiación ultrabajos, dejar la política a un lado y aprobar medidas de gasto contracíclicas. Un mundo carente de demanda final agregada necesitará recuperarse.

Rebajamos la probabilidad de Crecimiento superior a la tendencia del 10% al 0%. El daño a la economía y a los mercados ya se ha hecho, por lo que no deberíamos pasar mucho tiempo fantaseando.

Riesgos

El mayor riesgo es que la crisis económica y del mercado se convierta en una crisis financiera. Se debe evitar una retroalimentación negativa entre Main Street y Wall Street y viceversa. No creemos que el sistema actual presente el mismo nivel de apalancamiento que existía en 2008 y la probabilidad de crisis financiera sigue siendo muy baja.

Implicaciones Estratégicas

Estamos centrados en reducir el riesgo y aumentar la duración de muy alta calidad a nuestras carteras. Cuando EE. UU. entre en recesión, las tasas de impago aumentarán y los mercados de crédito tendrán que abaratarse de nuevo. Esto se hace especialmente patente en el caso del crédito corporativo con calificación más baja y no tanto en el mercado titulizado. Las divisas de reserva como el franco suizo, el yen japonés, el dólar estadounidense y el euro deberían comportarse bien. A pesar de que la deuda de mercados emergentes resulta atractiva en estos nuevos niveles de tires, necesitamos comprobar que el riesgo sigue moderándose antes de apostar por ella.

Conclusiones

Han pasado 12 años desde la última recesión y los participantes del mercado tienen que mantenerse firmes. Se generarán oportunidades, pero es posible que la paciencia se vea mejor recompensada. La duración y profundidad de la recesión todavía no se ha determinado y los daños provocados por las turbulencias de los mercados todavía no se han hecho totalmente patentes. Nuestra experiencia con las recesiones nos dice que ya tendremos tiempo de seleccionar en los mercados y en función de sus valoraciones más baratas. Mientras tanto, trataremos de preservar el capital.

Probabilidades de cada escenario e implicaciones para la inversión: 2T20

Cada trimestre, un equipo de gestores y especialistas sectoriales de la plataforma de renta fija global, divisas y materias primas de J.P. Morgan se reúne para formular nuestra visión de consenso a corto plazo (tres-seis meses) sobre los mercados de renta fija.

A lo largo de una jornada, revisaN el entorno macroeconómico y analizaN cada sector en base a tres parámetros clave: fundamentales, valoraciones cuantitativas y factores técnicos (oferta y demanda). La siguiente tabla resume nuestras perspectivas con respecto a una serie de posibles escenarios, nuestra valoración de la probabilidad de cada uno de ellos, y sus implicaciones macroeconómicas generales, financieras y para los mercados.

Fuente: J.P. Morgan Asset Management. Opiniones de 11 de marzo de 2020. Cualquier opinión, estimación, previsión, proyección o afirmación sobre las tendencias de los mercados financieros basada en las condiciones de mercado actuales constituye un juicio propio y podría variar sin previo aviso. Además, resulta imposible garantizar que se vayan a materializar.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.