Temporada de resultados en EEUU: grandes esperanzas y malas expectativas

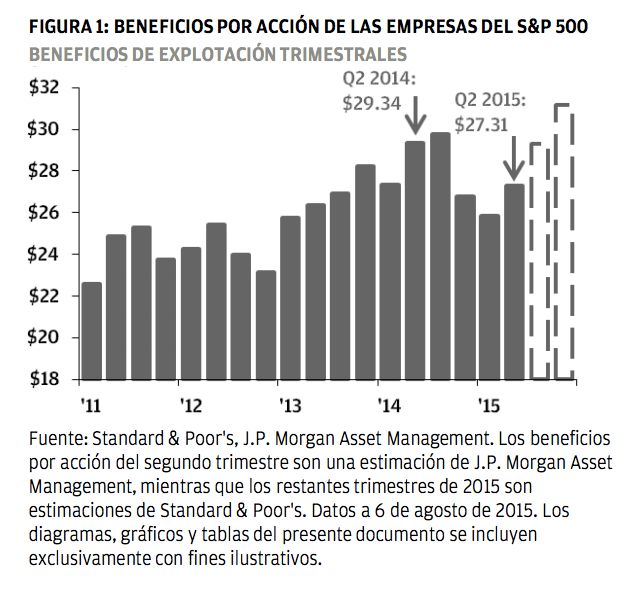

Según nuestros cálculos, en el segundo trimestre de 2015 los beneficios por acción (EPS, por sus siglas en inglés) de las empresas que integran el S&P cedieron un 6,9% interanual. El desplome de los precios del petróleo y la fortaleza del dólar han lastrado el crecimiento de los beneficios desde el último trimestre de 2014.

Afortunadamente, dado que estos factores son de naturaleza transitoria, las revisiones a la baja de las previsiones de beneficios se han estabilizado y existen grandes esperanzas de que los EPS repunten para el cuarto trimestre y en 2016.

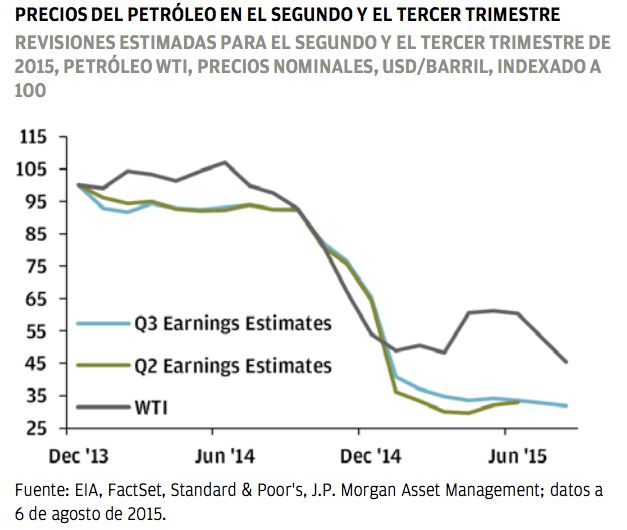

dinámica subyacente a la presentación de resultados del segundo trimestre. El efecto a corto plazo del desplome de

los precios del petróleo sobre los beneficios, un tema del que ya empezamos a hablar en el Resumen de la evolución

de los beneficios del último trimestre de 2014, resulta sencillo de cuantificar atendiendo al sector energético. El sector experimentó importantes revisiones a la baja en 2014 cuando los precios del petróleo se desplomaron.

Afortunadamente, tal y como muestra el gráfico siguiente, las expectativas para los EPS para el tercer trimestre se han estabilizado en cierta medida, a pesar de la constante volatilidad de los precios del petróleo.

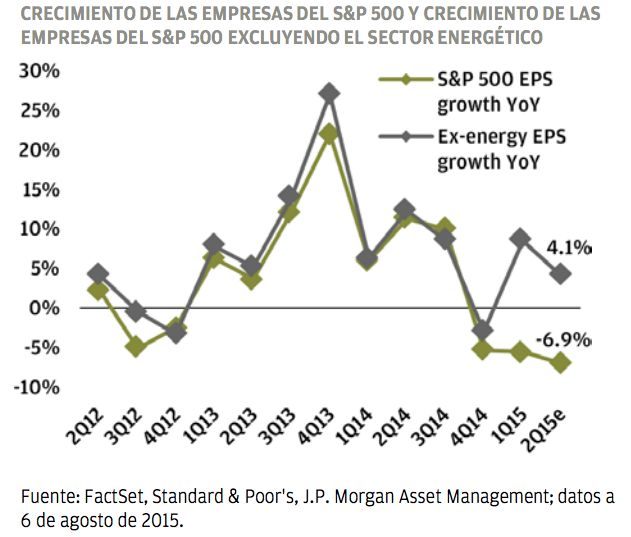

Excluyendo el sector energético, los EPS de las empresas del S&P 500 crecieron un 4,1% por debajo de su tendencia histórica. Esto se debe a que la fortaleza del dólar ha provocado una caída media de los EPS del 5% en el caso de las empresas más sensibles a la evolución del billete verde.

A pesar de que las recompras de acciones han impulsado los EPS durante este ciclo de mercado, esto ha tenido como mucho una importancia secundaria. Los principales factores de impulso de los beneficios han sido las ventas y el crecimiento de los márgenes.

Seguimos demostrando una preferencia por la renta variable estadounidense, a pesar de la reciente ralentización del crecimiento de los EPS. Nuestro escenario base para 2015 continúa apostando por una rentabilidad de un solo dígito en el caso de las empresas que integran el S&P 500, lo que, en nuestra opinión, representa una cifra atractiva para la mayoría de las carteras en el actual entorno de mercado.

Por James C. Liu, CFA, Global Market Strategist, y Abigail B. Dwyer, Market Analyst de JPMorgan AM.