"El mercado parece empeñado en darnos nuevas oportunidades" - Carta trimestral Japan Deep Value

Antes de actualizar la situación de los mercados y la cartera, de parte de todo el equipo Koala Capital Sicav, Panda Agriculture & Water Fund, y Japan Deep Value Fund, queríamos haceros llegar nuestros mejores deseos y agradecemos la confianza en estos días difíciles y complejos para todos. Esperamos que todos vosotros, vuestras familias y amistades os encontréis bien.

En el equipo seguimos operando sin novedades, ni incidencias. Gracias a la tecnología podemos trabajar desde nuestras casas, manteniendo contacto sin problemas, aunque por vías telemáticas. Por otro lado, desde Gesiuris AM, todo el equipo de operaciones que permite el correcto funcionamiento de procesos fundamentales como nuevas suscripciones, reembolsos o el envío puntual de las actualizaciones mensuales, está funcionando normalmente. Aprovechamos esta ocasión para agradecerles también a ellos el esfuerzo extra realizado durante estos días.

Japan Deep Value Fund, FI ha obtenido un rendimiento del -19.57% en el trimestre, un acumulado en el año del -19.57% y una rentabilidad desde inicio en agosto de 2016 del +19.24%, con una volatilidad diaria anualizada del 12.89%.

Sentimiento inversor y mercados financieros con el coronavirus

En la gran crisis de 2008, eran los bancos y el sistema financiero el que padecía una grave enfermedad. Esta vez en cambio, estamos ante un “evento biológico”. Somos las personas las que lo sufrimos en un primer momento, contagiando a los Estados, empresas y negocios que se ven obligados a parar su actividad amenazando su solvencia. Este segundo aspecto es el que genera más incertidumbre estos días.

En esta situación nada fácil para los gobernantes, algunos países están priorizando sólo las medidas sanitarias (China, Italia o España). Otros en cambio, tratan de proteger a su población sin olvidar la economía. Sin duda, lo óptimo sería conseguir ambos objetivos, aunque no es nada sencillo. Corea del Sur lo ha conseguido. Japón, Singapur y Taiwán lo han hecho de forma parcial. Los países nórdicos, junto a Alemania, Gran Bretaña y

Estados Unidos parecen tener en cuenta ambas variables. Ambas estrategias son comprensibles, aunque no debemos olvidar que cada semana que la economía al completo esta parada supondrá decenas o centenares de miles de personas que perderán sus empleos y aumentará la deuda de todo el sistema económico público y privado. Sin duda, sería un éxito evitar que tengamos más ciudadanos quebrados que no contagiados.

Como decimos en nuestro equipo, el coronavirus pasará, pero las deudas quedaran. Este coronavirus podría acelerar los cambios geopolíticos e industriales globales. Por un lado, un claro debilitamiento (otra vez) de Europa, junto a un resurgimiento de Asia como potencia económica y política.

El mercado no ha discriminado demasiado en la caída, lo que nos está ofreciendo oportunidades únicas. En el entorno actual, una de las claves será el nivel de endeudamiento. Como sabéis todos los que invertís con nosotros desde hace más de quince años, un factor crítico en nuestro criterio de selección de valores es la búsqueda de empresas con baja o nula deuda. Esta obsesión autoimpuesta, quizás nos ha supuesto perder alguna oportunidad en el pasado, pero siempre nos ayuda a proteger el patrimonio. No vemos otra variable que vaya a ser más determinante en los próximos trimestres y años. Es probable que no tardemos en ver quiebras en operaciones/vehículos apalancados (Hedge Funds, activos inmobiliarios, Private Equities y similares).

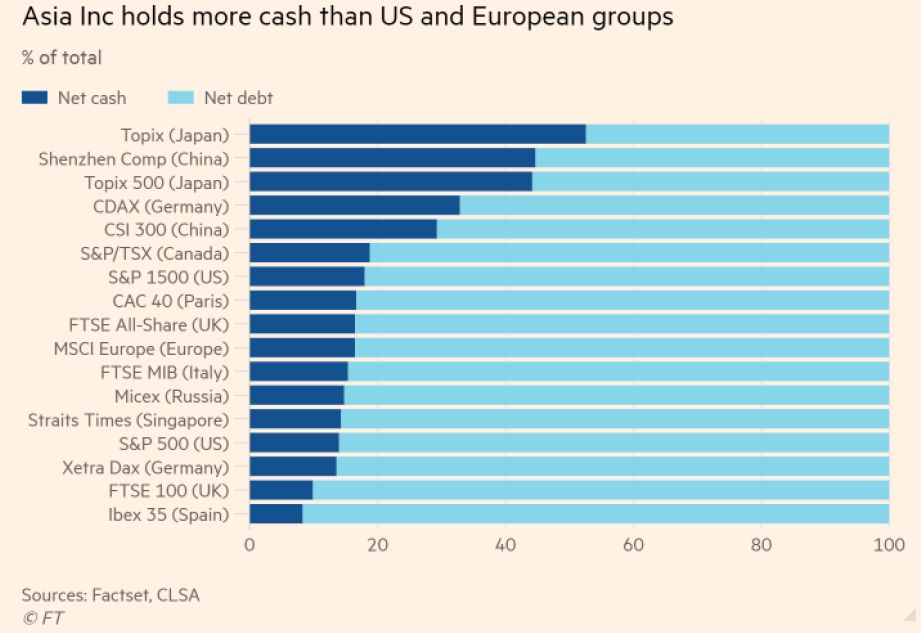

Las economías asiáticas no funcionan aún a un ritmo normalizado, pero no están completamente paradas como en el resto del mundo. Por ello, su economía sufrirá menos y se recuperará antes. Además, China, India, Japón y Corea del Sur son los países más beneficiados del desplome del petróleo, otra de las grandes consecuencias de esta crisis. No existe ningún país del mundo desarrollado, ni de países emergentes, con un sistema empresarial con tanto ahorro como el japonés. Un 53% de las empresas del índice TOPIX disponen de más caja que deuda. En el IBEX 35 este ratio es inferior al 10%. En el S&P 500 es de apenas un 13% y en Europa del 15%. En las pequeñas empresas familiares japonesas, no se publican datos, pero tras más de cuatro años analizándolas a fondo, podemos afirmar que este ratio podría ser superior al 80%. En nuestras empresas en cartera, es del 100%.

El índice Topix de acciones japonesas es el de mayor % de empresas con caja neta a nivel global.

Cuando decidimos invertir en empresas familiares niponas, sin deudas y con exceso de cash en 2016, no imaginábamos un episodio como el coronavirus, pero sí queríamos evitar la inversión en activos financieros, de deuda o con mucho apalancamiento incorporado. Esa decisión nos está ayudando en esta crisis y lo hará más todavía tras el coronavirus, cuando el nivel de deuda pública y privada habrá crecido aún más.

Nuestra cartera está compuesta por negocios familiares, con una edad media de alrededor de 70 años, que además, han sobrevivido a la depresión económica japonesa de los últimos treinta años. Muchos de sus competidores ya no existen, lo que les está permitiendo incrementar su cuota de mercado, aumentar sus márgenes y acumular caja, especialmente desde 2012.

Como decía Warren Buffett: “Yo invierto en acciones suponiendo que podrían cerrar el mercado al día siguiente y no volver a abrirlo en cinco años”. No veo una definición que se adapte mejor a nuestras empresas en cartera.

Puedes consultar la carta trimestral completa haciendo click aquí