La importancia del endeudamiento en tiempos de crisis - Carta trimestral de septiembre 2020

Koala Capital Sicav ha cerrado el trimestre con un valor liquidativo de 17,3115 euros/acción, lo que supone una rentabilidad trimestral del +2,93% y una acumulada en el año del +0,55%. Desde inicio, Koala Capital Sicav acumula una rentabilidad del +43,46% versus un +8,06% del índice Eurostoxx 50 Net Return.

Sentimiento inversor y mercados financieros con el coronavirus

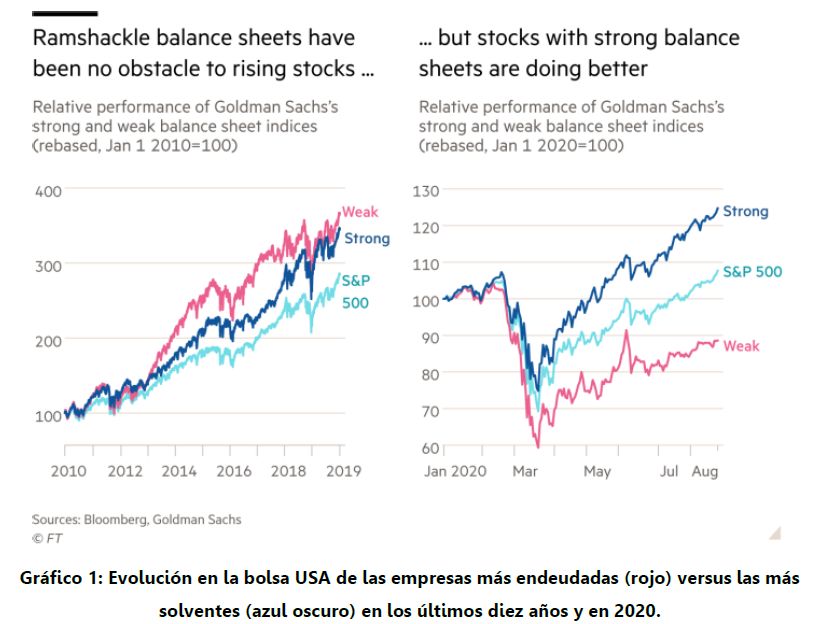

En nuestra carta trimestral de marzo de 2020, citábamos lo siguiente: “En el entorno actual, una de las claves será el nivel de endeudamiento. (…) No vemos otra variable que vaya a ser más determinante en los próximos trimestres y años. Es probable que no tardemos en ver quiebras en operaciones/vehículos apalancados. Nuestra cartera está especialmente preparada, con la gran mayoría de nuestras empresas en una situación de poco estrés financiero.”

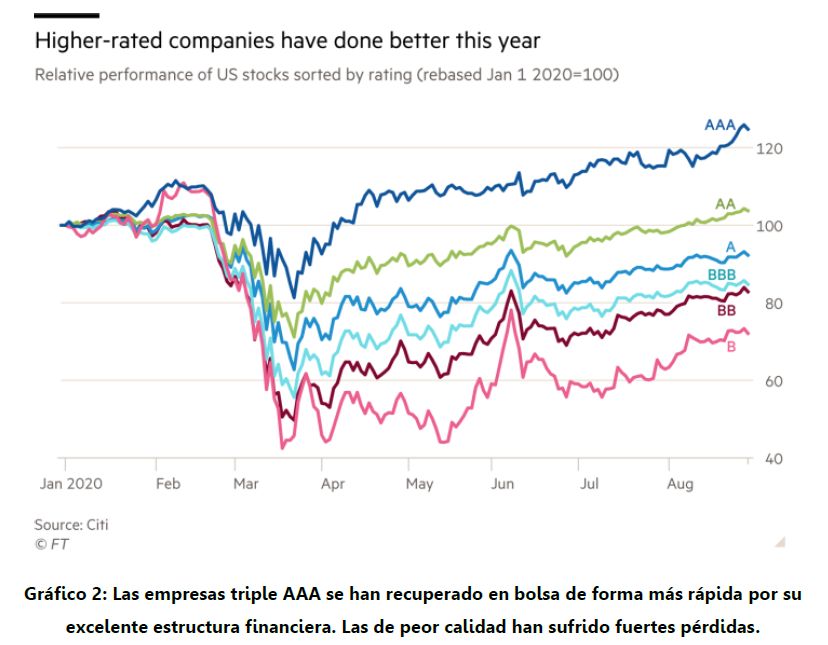

En los últimos seis meses, los inversores han discriminado con mucha claridad entre las empresas endeudadas y las que no lo están. Las que mantienen una estructura financiera saneada han tenido un comportamiento mucho mejor en bolsa, lo que ha favorecido nuestro estilo de inversión. En la última década, por el contrario, las políticas monetarias expansivas generadoras de endeudamiento fácil han favorecido en ciertas fases el mejor comportamiento bursátil de las compañías sin disciplina financiera, como puede observarse en el gráfico 1. Un evento inesperado como la COVID pone de manifiesto lo peligroso que puede resultar un endeudamiento excesivo. En 2020 los inversores ya están discriminando las compañías en función de su endeudamiento (ver gráficos 1 y 2) lo que probablemente continuará siendo clave en los próximos años.

De la misma forma, podemos analizar el comportamiento bursátil de las compañías agrupándolas por su rating o calidad crediticia, obteniendo las mismas conclusiones.

Como sabéis, una de las principales tesis de Koala Capital Sicav es la inversión en activos reales (oro, agricultura y agua) y en empresas poco endeudadas, olvidadas, y muy infravaloradas. Nuestras inversiones agrícolas, a través de nuestra inversión en Panda Agriculture & Water Fund y en empresas directas, así como las pequeñas empresas familiares japonesas cumplen el precepto de estar totalmente olvidadas y por tanto alejadas de los flujos de capital. Esta receta siempre ha sido acertada a medio y largo plazo. No hay nada más peligroso en el mundo de las inversiones que sumarse a las modas del momento. Aunque a corto pueda generar ganancias, la mentalidad de rebaño es el camino seguro al fracaso.

El pasado 30 de agosto, Warren Buffett, el inversor más famoso de la historia anunció que iniciaba inversiones por primera vez en la bolsa de Japón a través de su vehículo Berkshire Hathaway, lo que probablemente se ajusta con esta visión. La compra de activos y negocios infravalorados que no están en el foco del mercado suele ser el motor de las rentabilidades futuras. Esta filosofía siempre ha encajado con nuestra forma de invertir. Quien quiera profundizar más en la operación de Buffett, le recomendamos leer la carta de este trimestre de nuestro fondo Japan Deep Value Fund.

Las cinco Sogo Shosha en las que Berkshire ya controla el 5% de su capital y en las que probablemente alcanzará un 10%, Mitsui Co, Mitshubishi Corp, Sumitomo Corp, Marubeni Corp. y Itochu Corp., son grandes inversoras y en ciertos casos controladoras de un largo número de compañías. Con esta operación Buffett ha invertido en el corazón del tejido empresarial japonés. Analizando las compañías invertidas por estos conglomerados, podemos observar que somos co-accionistas en tres de ellas. Una de nuestras diez mayores posiciones actuales es Hirano Tecseed, compañía prácticamente controlada por cuatro de estos conglomerados. En Kato Sangyo (distribución mayorista de alimentos), de la que somos inversores desde agosto de 2014, Mitsui, Sumitomo y Mitsubishi son sus tres mayores accionistas.

Los mercados financieros continúan empujados por el mayor aumento de la masa monetaria o liquidez (“excess liquidity”) realizado en el último siglo en los Estados Unidos y en Europa (ver nuestra carta trimestral de junio), superior incluso a las realizadas tras las dos guerras mundiales o en las crisis del petróleo de los años 70. Hoy en día, aunque pueda parecer anti-intuitivo, para un ahorrador probablemente sea más peligroso mantener el dinero en la cuenta corriente, que estar invertido en empresas de calidad cotizadas en bolsa. Vivimos tiempos muy complejos.

Ya comentábamos en la carta trimestral de junio que el coronavirus es un acelerador de tendencias, que tienen que ver con cambios geopolíticos, industriales o en los hábitos de consumo que ya se vislumbraban anteriormente y que en su mayoría están para quedarse. Esta reaceleración está perjudicando a los jugadores tradicionales. El cambio del consumo físico a online, la digitalización de los negocios o el teletrabajo son algunos ejemplos. En estos últimos años hemos incrementado progresivamente el peso en empresas ligadas a estas nuevas tendencias (Etsy, Global Dominion, Amazon, Google, Constellation Software, Grifols, Align Technology, Illumina o Umicore). De hecho, nuestras dos mayores posiciones son empresas de tecnología y software.

Puedes consultar la carta trimestral completa haciendo click aquí