¿Comienzan por fin los consumidores estadounidenses a gastar lo que se han ahorrado en gasolina?

Cuando el precio del petróleo empezó su marcado descenso en otoño de 2014, fue anunciado como el equivalente a una reducción de impuestos para el consumidor norteamericano. Las estimaciones sugerían que una gasolina más barata supondría un ahorro anual de 1.500 dólares para las familias, lo cual les animaría a gastar en tiendas, restaurantes y actividades de ocio. Sin embargo, parece que los consumidores estadounidenses no se han leído el guion.

Su gasto es estable, pero no ha aumentado como se esperaba, mientras que la tasa de ahorro ha aumentado. De hecho, durante la primera fase de la caída del petróleo, el consumo personal también disminuyó en Estados Unidos. Quizá se haya hecho demasiado hincapié en el dinero extra resultante de la caída de los precios de la gasolina. También es probable que la preocupación en torno a la ralentización de la economía mundial, el escaso (o inexistente) crecimiento salarial y los efectos negativos del bajo precio del petróleo de esquisto en la industria norteamericana hayan influido en la decisión de los consumidores de mantener los dólares en las carteras.

Pero, ¿es la reticencia de los consumidores la única explicación, o hay algo más detrás de esto? ¿Existe un desfase entre el aumento de la renta disponible por la caída de los precios del petróleo y el aumento en el gasto de los consumidores?

Un análisis de Credit Suisse revela que, en los últimos 12 meses, el gasto en gasolina y en carburantes ha caído unos 55.000 millones de dólares. Sin embargo, el ahorro de los hogares ha aumentado unos 100.000 millones durante el mismo periodo, superando claramente los ahorros directos resultantes del menor gasto en gasolina. En otras palabras, los hogares han ahorrado cerca de 45.000 millones de dólares más que la liquidez liberada por la caída del gasto en combustible.

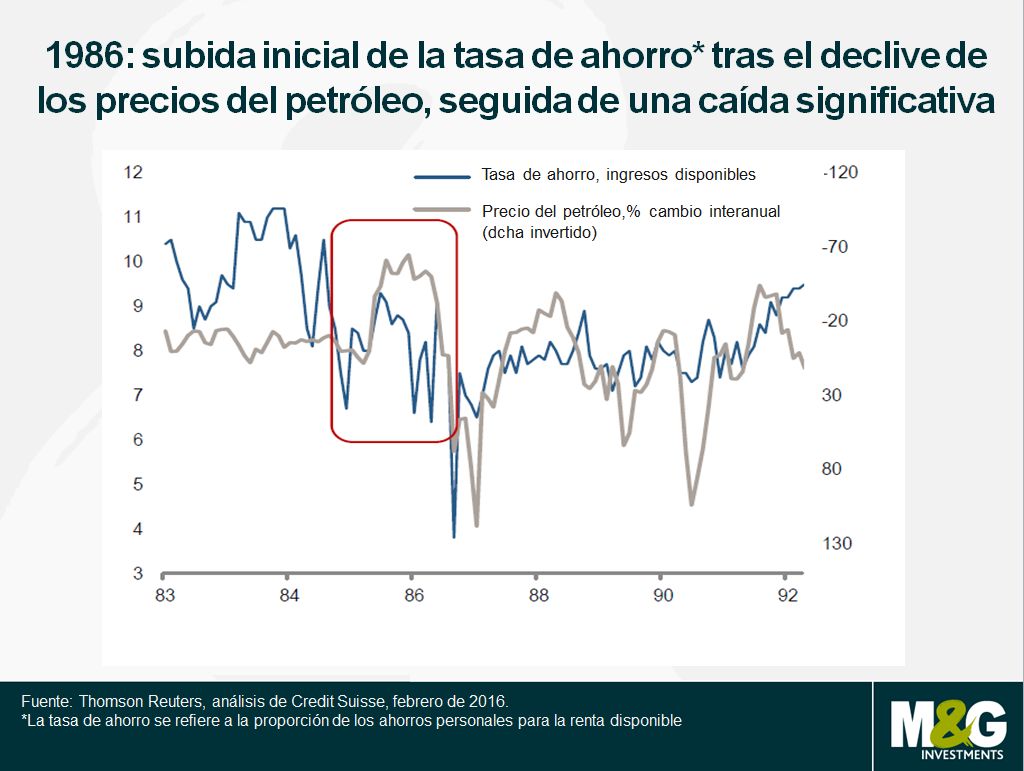

A este respecto, no obstante, la respuesta de los consumidores

estadounidenses recuerda a la situación de finales de los años

ochenta, cuando el petróleo cayó debido a un exceso de oferta. En

aquella ocasión, la tasa de ahorro subió unos 2 puntos porcentuales un

2% en un principio, quizá debido a que los consumidores creyeron que

el balón de oxígeno sería temporal. Cuando se hizo evidente que este

sería duradero, la tasa de ahorro volvió a caer y comenzó a aumentar

el gasto de consumo.

Esta vez podría ocurrir lo mismo. Como en 1986, la caída de los

precios del petróleo es una cuestión de oferta, no de demanda. Aunque

el precio de la gasolina repuntó durante la primera mitad de 2015,

desde entonces ha permanecido bajo, tal vez dando a los consumidores

estadounidenses más confianza para empezar a cambiar sus pautas de

gasto. Comparado con el de la década de los ochenta, este desfase ha

durado más tiempo, pero por usar un cliché muy manido, «esta vez es

diferente» al haber un abanico más amplio de cuestiones económicas y

de mercado a tener en cuenta.

Dicho esto, hay señales de que ese desfase podría estar tocando a su fin. El informe de ventas minoristas de enero indicaba que, tras una ralentización temporal durante el cuarto trimestre de 2015, el consumo está creciendo pese al entorno de aversión al riesgo en los mercados financieros y el nerviosismo económico general. Las ventas minoristas crecieron un 0,2% intermensual en enero, superando con ello las expectativas de consenso. Si se omiten los carburantes de las cifras (los precios bajos del petróleo han amortiguado las ventas de gasolina en términos de valor), las ventas minoristas muestran más solidez (su crecimiento pasa al 0,4%), con los concesionarios de automóviles y los minoristas de internet como los mayores beneficiados. El importe gastado en nuevos automóviles ya es un 6,9% superior al del año pasado, y los datos también indican que las camionetas y los todoterrenos urbanos lideran el gasto, por lo que parece que el abaratamiento de los combustibles está tentando al consumidor a volver a los vehículos de gran consumo. Este es un efecto directo de los menores precios de la gasolina, y sería raro que no se detectara también en el gasto general de los consumidores.

Aunque se trata de datos de un solo mes y por lo tanto debemos ser cautos, puede constituir una señal alentadora de que los consumidores estadounidenses podrían estar empezando a aumentar el gasto. Principalmente, esto indica que el ajuste financiero de los hogares parece haber llegado a su fin tras un periodo de contención del gasto, una noticia excelente en una economía en la que el consumidor representa alrededor de un 70% del PIB. Pero lo más importante es que esto podría reducir el «ruido» a corto plazo en torno a la posibilidad –y la probabilidad– de una recesión en Estados Unidos.

David Williams, Gestor de fondos en M&G

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.

Glosario

Liquidez: Se considera que una empresa cuenta con mucha liquidez si dispone de abundante efectivo. Se considera que las acciones de una compañía son muy líquidas si pueden comprarse o venderse con facilidad gracias a que su volumen de negociación es elevado y constante.

Riesgo: La posibilidad de que la rentabilidad de una inversión acabe siendo distinta de la esperada. El riesgo incluye la posibilidad de perder parte de la inversión original.

------------------------------------------------------------------------------------------------------------------------------------------------------------

Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G. Promoción financiera publicada por M&G International Investments Ltd. Domicilio social: Laurence Pountney Hill, Londres, EC4R 0HH, Reino Unido, autorizado y regulado por la Autoridad de Conducta Financiera en el Reino Unido y su sucursal M&G International Investments Ltd., Sucursal en España con domicilio social en Plaza de Colón 2, Torre II, Planta 14, 28046, Madrid, inscrita en el Registro Mercantil de Madrid al Tomo 32.573, folio 30, hoja M-586297, inscripción 1ª con CIF W8264591B y con número de registro de la CNMV 79.