La inversión activa, lista para protagonizar una recuperación

Exclusivamente para inversores profesionales

Un aspecto clave de la mayor fase alcista de la historia en renta variable ha sido el auge inexorable de las estrategias pasivas, que han captado un patrimonio gestionado considerable a expensas de las gestoras activas. Este artículo explora la naturaleza cíclica de las rentabilidades de la inversión activa y pasiva, y pone de relieve el potencial de las gestoras activas para beneficiarse de un cambio de tendencia a medida que la valoración vuelve a un primer plano. También examina cómo la mayor demanda de inversión ESG está contribuyendo a restaurar el equilibrio entre la gestión activa y la inversión pasiva.

El valor de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente.

¿Puede seguir confiando en la tendencia?

Las estrategias pasivas han jugado un papel importante en el rally protagonizado por la renta variable desde los mínimos de la crisis financiera, hace más de una década, que se ha convertido en lo que muchos consideran como la fase alcista más larga de la historia. Esto ha sido sobre todo palpable en Estados Unidos, donde los fondos basados en índices (o trackers, en terminología anglosajona) han doblado su ponderación en el mercado más grande y más líquido del mundo. Incluso durante el retroceso bursátil de 2018, las estrategias pasivas continuaron captando dinero, mientras que en las activas predominaron los reembolsos, según análisis de SPDR Americas1.

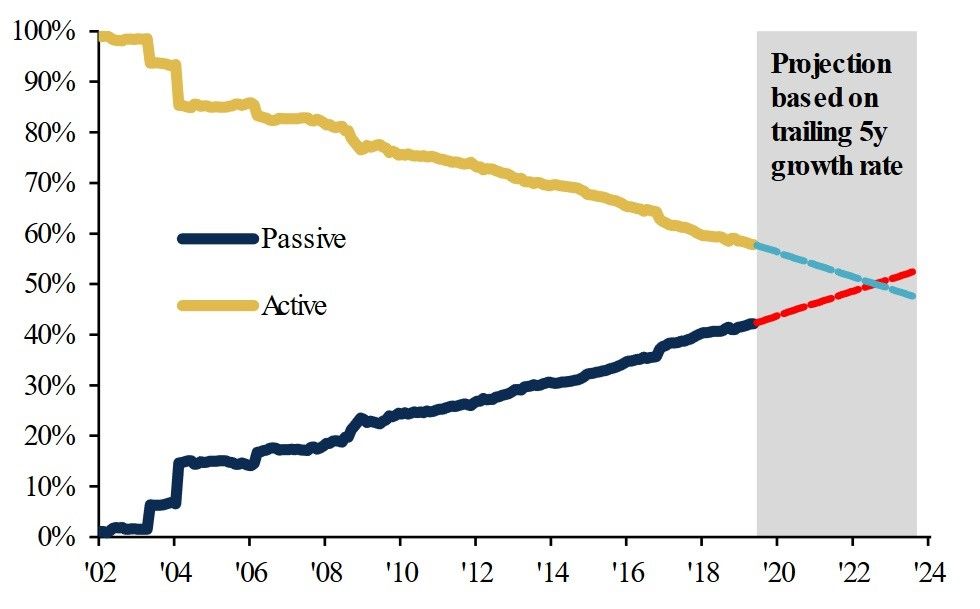

En base a datos de Bank of America Merrill Lynch, los inversores han volcado 2,3 billones de dólares en fondos de renta variable de gestión pasiva en la última década, y retirado 2,6 billones de dólares de fondos activos. La entidad calcula que, a este ritmo, el patrimonio gestionado de los vehículos pasivos superará al de los fondos de gestión activa en agosto de 2022 (gráfico 1).

Gráfico 1. Los fondos pasivos podrían adelantar a los de gestión activa en los próximos tres años

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Fuente: “The Flow Show: Fed Farce & Beyond”, BofA Merrill Lynch Global Investment Strategy, datos de EPFR, 25 de julio de 2019.

A la luz de esta tendencia, no sorprende que Vanguard Group, la gestora estadounidense de fondos de inversión fundada por John Bogle (el pionero de la inversión pasiva), haya sido la de mayor crecimiento a nivel mundial en los últimos siete años. La gestora ha marcado este hito tras una caída de las entradas netas de capital en 2018 desde su máximo histórico un año antes2. En 2017, Vanguard captó una impresionante cifra de 1000 millones de dólares de nuevo negocio en cada día del año, con un 90% de las entradas netas dirigidas a trackers. Los fondos basados en índices se han consolidado como un elemento integral del paisaje de inversión.

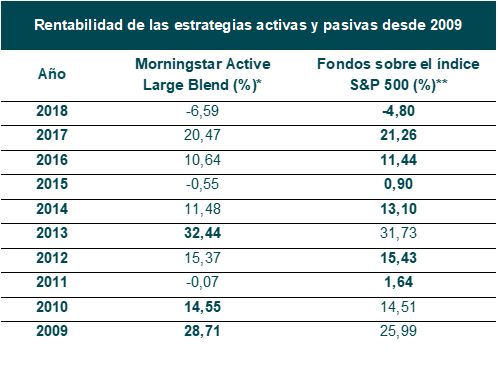

Con su bajo coste y la simplicidad de su enfoque, el atractivo de estos productos es indudable, pero el aumento de su popularidad como modalidad de inversión también coincide con un momento en que las estrategias pasivas superaron a las activas: como puede verse en la tabla, los fondos indexados han registrado rentabilidades superiores en siete de los últimos diez años. Los trackers estaban en mejor posición para capturar el alza de un mercado impulsado por el crecimiento y por su propia inercia alcista; las gestoras activas sufrieron, ya que las valoraciones básicamente se ignoraron.

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Con un impulso tan favorable para la rentabilidad, la estampida hacia los fondos indexados es fácil de entender, al menos en retrospectiva. No obstante, las rentabilidades pasadas no son indicativas de resultados futuros, y deberíamos evitar extrapolar en base a tendencias recientes. Al fin y al cabo, las cosas no siempre han sido así.

Ascenso y declive

Es bien sabido que las personas tendemos a exagerar la importancia de nuestra experiencia más reciente, pero si profundizamos en la historia podemos ver que los fondos indexados no siempre han generado rentabilidades superiores.

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

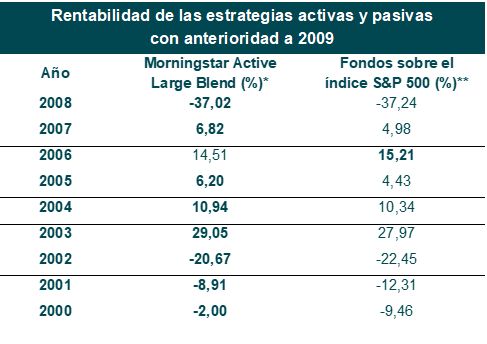

En los nueve años previos al actual mercado alcista, volviendo al pico de la burbuja tecnológica, los fondos activos proporcionaron mejores rentabilidades en todos los años menos uno. En algunos casos, la magnitud de su rentabilidad excedente fue considerable. El reventón de la burbuja tecnológica en el año 2000 fue una ocasión en que los enfoques selectivos favorecieron al inversor.

En la década de los noventa, en cambio, tuvo lugar un patrón similar al actual: la gestión pasiva superó a la activa en siete de esos diez años.

Observando a los mercados de renta variable desde una perspectiva de varias décadas, llegamos a la conclusión de que la rentabilidad de la inversión activa y pasiva se mueve en ciclos. En nuestra opinión, es un error desestimar la gestión activa por considerarla estructuralmente deficiente. También cabe destacar que la rentabilidad superior de las estrategias pasivas se halla cerca de su máximo histórico, y que el rezagamiento de las activas ronda su mínimo histórico (gráfico 2). Gráfico 2.

Inversión activa frente a inversión pasiva

Periodos móviles mensuales de 3 años, 1985 – 2018

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

La inversión pasiva no está exenta de peligros. Según un informe de análisis publicado por el Banco de Pagos Internacionales (BPI)3, si las entradas de capital en fondos pasivos son considerables, estos podrían contribuir a subidas excesivas de las cotizaciones en coyunturas favorables, pero también a descensos rápidos en fases bajistas. Con tantos índices ponderados por capitalización de mercado, las grandes entradas y salidas de dinero en fondos pasivos pueden exacerbar las tendencias en ambas direcciones.

Otro efecto indirecto de la inversión pasiva con consecuencias potencialmente negativas para el mercado es que podría reducir la eficiencia de la bolsa, al reducir la calidad de la información que proporcionan los precios de las acciones. Los inversores pasivos se basan en gran medida en consideraciones macroeconómicas —como expectativas sobre inflación y políticas monetaria y fiscal— para decidir dónde asignan su capital. Las compañías que su dinero acaba respaldando les interesan poco, pues no analizan valores individuales antes de comprarlos. En palabras de los analistas del informe del BPI, «en efecto, se aprovechan de los esfuerzos de los inversores activos a este respecto». No obstante, esto significa que con el auge de la inversión pasiva disminuye la cantidad de información incluida en las cotizaciones de los valores, y con ello aumenta el riesgo de asignación errónea del capital y de ineficiencias en la formación de los precios.

Consideraciones ESG

La incapacidad de las estrategias de inversión pasiva para analizar y seleccionar valores individuales también es una desventaja en lo que respecta a la inversión basada en criterios medioambientales, sociales y de gobierno corporativo (ESG).

Los fondos pasivos han intentado satisfacer el apetito creciente de inversión ESG, pero de momento, su éxito ha sido dispar. La mala implementación y monitorización por parte de los proveedores de índices de referencia ha provocado anomalías, con lo que fondos cotizados (ETF) concentrados en ESG han tenido brevemente en cartera acciones que no cumplen con estos criterios. Para las gestoras pasivas, tales percances son más difíciles de prevenir y de corregir, precisamente por su falta de gestión activa.

Por lo que respecta al gobierno corporativo, las gestoras activas también parecen ser superiores: los inversores activos concentrados en ESG interactúan con las empresas en las que invierten, reuniéndose con sus equipos directivos para fomentar mejores prácticas o contribuir a cambios positivos. Asimismo, son capaces de ejercer sus derechos de voto para presionar a las compañías en la dirección correcta. En un informe de análisis publicado el pasado mes de febrero, la Autoridad de Conducta Financiera del Reino Unido (FCA)4 examinó varios estudios sobre el crecimiento de la inversión pasiva, e identificó tres áreas de desempeño corporativo en los que podría tener efectos peores a los deseados: innovación, actividad de fusiones y adquisiciones, y comportamiento del inversor.

Una conclusión importante es que la actividad innovadora de las compañías aumenta con la proporción de los fondos no basados en índices (es decir, de gestión activa) en su capital. Una posible explicación podría ser la eventual renuencia de sus directores a arriesgarse a innovar si ello significa que, de no tener éxito, su acción será eliminada del índice debido a una caída (transitoria) de su cotización, lo cual reduciría su capitalización de mercado. Tal salida del indicador exacerbaría el problema de la compañía, ya que los fondos pasivos que reproducen la composición del índice venderían automáticamente sus acciones.

En el frente de fusiones y adquisiciones, la probabilidad de que las empresas se embarquen en estrategias «imperialistas» —caracterizadas por adquisiciones que destruyen valor en lugar de crearlo— aumenta en línea con la proporción de fondos pasivos en su capital, según un estudio mencionado en el informe de la FCA. Esto se debe a que, al ampliarse dicha proporción de capital pasivo, el equipo directivo de la compañía afianza su control y aumenta la probabilidad de que opte por operaciones societarias que destruyan valor.

Por último, otro estudio señaló que las empresas con un mayor porcentaje de capital en manos de fondos pasivos reparten una mayor parte de sus beneficios e invierten en menor medida. Un posible motivo podría ser que sus directivos se concentran en cumplir objetivos a corto plazo a fin de mantener su posición en los índices de mercado, en lugar de invertir con un horizonte a largo plazo.

De cara al futuro

La importancia de la valoración para las rentabilidades de la inversión en renta variable a largo plazo apunta a un entorno más favorable para las gestoras activas. La dispersión de las valoraciones en todo el mercado supera con creces la media a largo plazo, y la historia revela que los periodos de descenso de las dispersiones coinciden con rentabilidades superiores de las estrategias activas. Aunque las disparidades no son tan extremas como en los años 2000 y 2009, su disminución debería ayudar a las gestoras activas a generar alfa a través de la selección de valores.

En los últimos años, a las gestoras activas les ha costado aguantar el ritmo de un mercado impulsado por el crecimiento y por su propia inercia alcista, pero detectamos potencial para un cambio en las circunstancias. Existen razones para el optimismo. La naturaleza cíclica de las rentabilidades de la inversión activa y pasiva, unida al auge de la demanda ESG y unas dispersiones de valoración favorables para la generación de alfa, brinda una oportunidad a las gestoras activas para obtener rentabilidades superiores. En última instancia, su éxito dependerá de una pericia inversora superior y de la fortaleza de las estrategias individuales. Creemos que la aplicación de sus conocimientos y experiencia para invertir en ideas respaldadas por la convicción de sus equipos puede permitir a las gestoras activas generar rentabilidades atractivas y superiores a las de sus homólogas pasivas en los próximos años.

De ser correcta nuestra aseveración de que la rentabilidad de ambos estilos de inversión es cíclica, la reversión a la media debería conducir a un comportamiento superior de las estrategias activas en los próximos años. Los buenos tiempos de la inversión pasiva no durarán para siempre.

Notas

- https://global.spdrs.com/blog/post/2019/Feb/investing-is-never-passive-active-vs-passive-investing-series-part-1.html

- Financial Times, 13 de agosto de 2019, accedido por internet: https://www.ft.com/content/4245e135-d719-311c-a9d2-d9a75ec8ac79

- The implications of passive investing for securities markets, Informe Trimestral del BPI, marzo de 2018, accedido por internet: https://www.bis.org/publ/qtrpdf/r_qt1803j.html.

- Does the growth of passive investing affect equity market performance?: A literature review, febrero de 2019. www.fca.org.uk/publication/research/research-note-does-growth-passive-investing-affect-equity-market- performance.pdf

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G. Promoción financiera publicada por M&G International Investments S.A. Domicilio social: 16, boulevard Royal, L-2449, Luxembourg.