Los mercados de deuda son diferentes: las ventajas de un enfoque activo en el entorno actual de rentas bajas

Exclusivamente para inversores profesionales.

Aunque las inversiones pasivas han crecido en tamaño y prominencia en los últimos años, pensamos que hoy en día existen razones de peso para optar por la gestión activa a la hora de invertir en renta fija. A continuación abordamos las más importantes.

El valor de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente.

Las inversiones en bonos se ven afectadas por los tipos de interés, la inflación y las calificaciones crediticias. Existe la posibilidad de que los emisores de bonos no paguen intereses o rentabilidad del capital. Todos estos supuestos pueden reducir el valor de los bonos poseídos por el fondo. Los bonos high yield suelen entrañar un riesgo mayor que los emisores de bonos podrían no compensar mediante el pago de intereses o rentabilidad del capital.

Según la ley fundamental de la gestión activa, el valor añadido que puede generar el gestor de un fondo depende de sus capacidades y de la amplitud del conjunto de oportunidades a su disposición. Cuantas más ineficiencias existan en el mercado, más oportunidades tendrán los gestores expertos para generar rentabilidades superiores a las de un índice o de un instrumento pasivo que intente reproducir su composición.

En la década transcurrida desde la crisis financiera global, no obstante, el entorno de tipos de interés bajos y la consiguiente búsqueda de renta por parte de los inversores ha empujado las TIR de todos los segmentos de renta fija hacia mínimos históricos. Tras una breve tregua en 2018, las TIR de la deuda reanudaron su trayectoria a la baja en 2019. La preocupación en torno a la ralentización del crecimiento global y la escalada de las guerras comerciales llevó a los inversores a huir del riesgo y a buscar la seguridad de los activos refugio, lo cual sumió a las TIR de grandes segmentos del mercado de deuda soberana en territorio negativo.

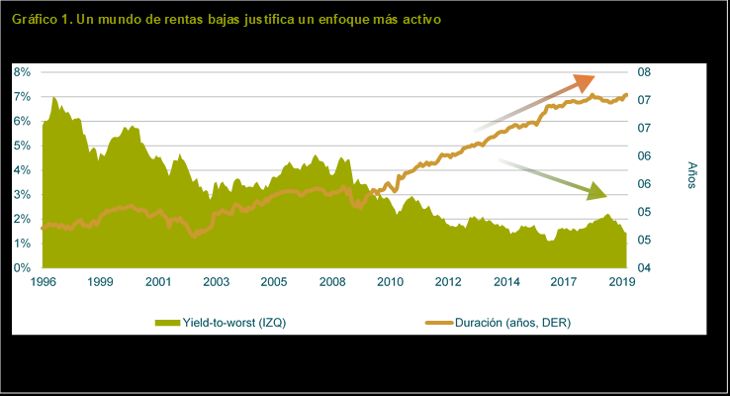

¿Qué significa esto para el inversor en renta fija hoy en día? Tal como muestra el gráfico 1, un inversor que hubiera comprado exposición a un índice de deuda corporativa global hace veinte años habría recibido una renta cercana al 5,5%. Por aquel entonces, el índice tenía una duración de en torno a cinco años. Hoy en día, ese mismo indicador ofrece una TIR inferior al 1,5%, mientras que su duración ha aumentado hasta más de siete años. Tenga en cuenta que las rentabilidades obtenidas en el pasado no son necesariamente una indicación de rentabilidades futuras.

Cabe extraer varias conclusiones de este hecho. Primeramente, mientras que una estrategia de acumulación (buy and hold) podría haber tenido sentido hace unos veinte años desde un punto de vista de riesgo/rentabilidad, este binomio parece mucho más complicado actualmente. Por consiguiente, creemos que las estrategias activas y flexibles de inversión en renta fija son el mejor modo de generar rentabilidad.

En segundo lugar, de producirse un movimiento repentino o inesperado de los tipos de interés, los inversores expuestos a tales índices hoy en día podrían experimentar pérdidas potencialmente significativas, dada la mayor sensibilidad del indicador a cambios en el precio del dinero comparado con hace veinte años. Las gestoras activas son capaces de prepararse para tal eventualidad, adoptando un posicionamiento de duración corta en sus carteras si consideran adecuado protegerlas frente a subidas potenciales de las TIR.

Las deficiencias de los índices de renta fija tradicionales ponderados por emisor

Además de la exposición potencial e inadvertida a un mayor riesgo de tipos de interés que en el pasado, existen otros factores relacionados con la construcción de un índice que todo inversor pasivo debe tener en cuenta.

Para empezar, un fondo índice basado en el FTSE 100 o el IBEX 35, por ejemplo, proporciona acceso a algunas de las compañías más grandes y más maduras del mundo (normalmente aquellas con mayores activos o beneficio esperado en el futuro). En cambio, un índice de renta fija brinda exposición a los gobiernos o compañías más endeudados: los «pecadores», en lugar de los «ganadores».

Por ejemplo, Japón tiene el mayor ratio de deuda/PIB del mundo (cercano al 240%) debido al rápido envejecimiento de su población y a un crecimiento irregular causado por una productividad baja. Además, a su cotización actual, una gran parte de estos bonos ofrecen TIR negativas al inversor. Por su parte, Italia –el país europeo más endeudado en términos del saldo vivo de su deuda– plantea quizá el mayor riesgo económico de la región. Estos dos países son componentes importantes de los índices globales de deuda soberana, pero podrían están lejos de ser el tipo de activo al que muchos inversores desearían estar expuestos. Lo mismo ocurre con los índices de deuda corporativa, en los que las compañías con mayor peso son las que tienen el mayor volumen de endeudamiento.

Otra noción errónea habitual es que los índices de crédito, por definición, están bien diversificados. El ICE BofAML Global High Yield, por ejemplo, tiene una exposición de en torno al 80% a activos denominados en dólares, con lo que su evolución depende en gran medida de la economía estadounidense. Cuando el precio del petróleo cayó de forma pronunciada en 2015 y 2016, también lo hizo el mercado de deuda high yield estadounidense. En cambio, el crédito high yield europeo —menos dependiente de los precios de la energía— mostró relativa estabilidad.

Por su parte, el índice ICE BofAML European Investment Grade Credit tiene una exposición cercana al 40% a emisores financieros. Esto pone de relieve por qué los inversores deben analizar cuidadosamente los activos subyacentes, para asegurarse de que obtienen una exposición alineada con su apetito de riesgo y suficientemente diversificada.

De igual modo, los niveles de apalancamiento corporativo han aumentado en los últimos años, con lo que una inversión pasiva podría conllevar más riesgo. De nuevo, este hecho no es necesariamente obvio sin un análisis de los componentes subyacentes de un índice. Tal como explicó Jim Leaviss en una entrada de blog en 2017, la calidad del crédito con grado de inversión se ha deteriorado de forma significativa desde la crisis financiera.

Este proceso ha sido en parte voluntario, ya que las empresas han considerado que añadir endeudamiento a sus balances puede mejorar la rentabilidad de sus acciones. No obstante, también refleja las rebajas generalizadas de calificación sufridas sobre todo por los bancos y demás entidades financieras durante y después de la crisis de crédito. En el año 2000, por ejemplo, los valores con calificación BBB representaban algo más del 30% del mercado de crédito estadounidense (y algo menos del 10% del incipiente mercado de crédito de la eurozona); en la actualidad, los mercados de crédito globales tienen una exposición de casi un 45% a emisores BBB, y este porcentaje está subiendo. En nuestra opinión, este segmento tiene un perfil de crédito mucho más arriesgado que hace una década.

El universo de deuda corporativa ha crecido considerablemente en amplitud y profundidad en los últimos años (gráfico 2), con lo que brinda a las gestoras activas un mayor conjunto de oportunidades para generar rentabilidad excedente.

Una de las maneras en que las gestoras activas pueden añadir valor es mediante operaciones de valor relativo: comparando bonos de emisores similares emitidos en distintas divisas o tramos de la curva de tipos (y en el caso de fondos que también invierten en acciones, en distintas partes de la estructura de capital) con objeto de aprovechar diferencias de precio. Los niveles de diferencial en el mercado de crédito en dólares, por ejemplo, han superado a los de bonos comparables en libras esterlinas o en euros, debido a que el banco central estadounidense no ha intervenido en el mercado y a su naturaleza más largoplacista. Sacar partido a tales oportunidades de valor relativo es la labor primordial del gestor activo. Una compañía como AT&T, por ejemplo, tiene en torno a 150 bonos en circulación, y los bancos globales suelen tener un número incluso mayor de bonos en el mercado.

Este es solo un ejemplo de la gran variedad de ineficiencias de mercado que las gestoras activas pueden tratar de explotar. El gráfico 3 pone de relieve otras áreas en las que pueden añadir valor, de entre las cuales cabe destacar la prima de nueva emisión: la TIR adicional que ofrecen los emisores en el mercado primario respecto a su deuda existente es un área obvia en la que las gestoras activas pueden batir a sus homólogas pasivas.

La CGA no es el único coste a tener en cuenta

Una de las ventajas de los instrumentos pasivos que se mencionan habitualmente es su baja comisión de gestión anual (CGA). No obstante, los costes de contratación no se incluyen en este cargo de gestión, y en el caso de los trackers de renta fija, son más altos por partida doble: los índices de deuda suelen componerse de un mayor número de valores que los de renta variable, y a menudo tienen una mayor rotación que los índices de acciones debido al vencimiento y a la nueva emisión de bonos. Debido a estas mayores cifras de rotación y de coste de contratación, el rezagamiento de los fondos cotizados (ETF) respecto al índice que reproducen tiende a superar su comisión de gestión. También significa que, a menudo, los ETF solamente pueden reproducir algunos de los índices más líquidos, para evitar unos costes de contratación de otro modo prohibitivos. Dicho de otra forma, los fondos de gestión activa son los únicos que pueden brindar acceso a áreas menos líquidas del mercado, algo particularmente relevante en el caso de la deuda high yield y del universo emergente.

Las gestoras activas están bien posicionadas para un clima económico cambiante

Esta no es, ni mucho menos, una lista exhaustiva de las diferencias entre la inversión activa y pasiva en los mercados de renta fija. No obstante, creemos que las áreas que hemos destacado —construcción del índice, exposición a duración e ineficiencias significativas del mercado— son particularmente relevantes en el clima económico cambiante de hoy en día. En tal entorno, las gestoras activas de deuda están bien posicionadas para aplicar sus capacidades y aprovechar su flexibilidad adicional —así como su conjunto más amplio de oportunidades de inversión— para generar rentabilidades superiores a lo largo de los distintos ciclos de inversión.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G. Promoción financiera publicada por M&G International Investments S.A. Domicilio social: 16, boulevard Royal, L 2449, Luxembourg.