Renta variable norteamericana: ¿Vientos de cambio?

Exclusivamente para inversores profesionales.

- El estilo value continuó pasando apuros en 2018, pese al hecho de que los bond proxies y las acciones tecnológicas perdieron atractivo y supusieron un menor obstáculo.

- Actualmente vemos oportunidades value en todo el mercado estadounidense: las posiciones en cartera son más baratas que los integrantes del índice S&P 500 en la mayoría de los sectores.

- Con la combinación de valoraciones bajas y solidez fundamental, creemos que el fondo está bien situado para soportar nuevas fases de turbulencia y participar en cualquier recuperación potencial de las acciones value.

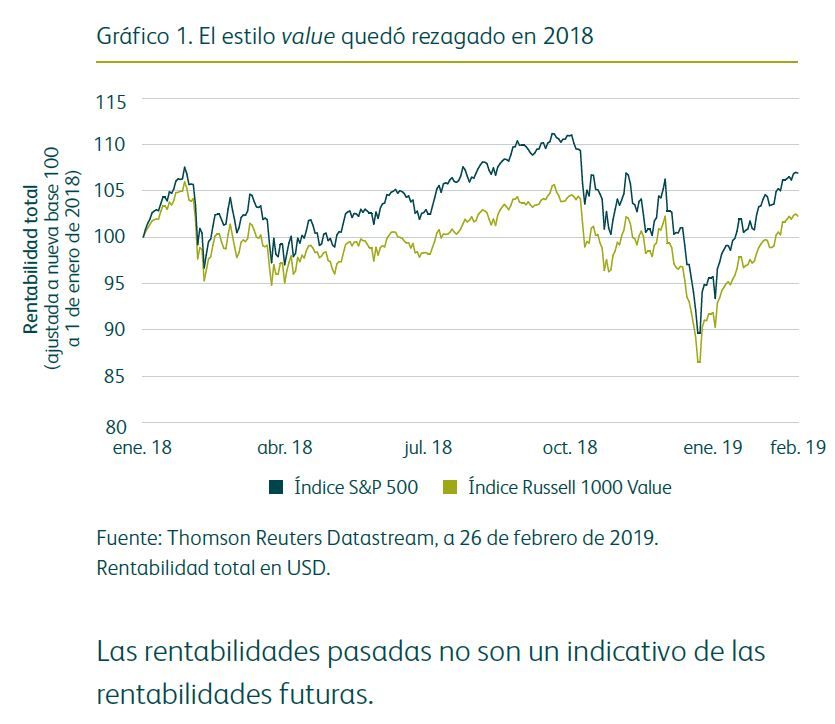

Otro año difícil para el inversor value

2018 fue otro año decepcionante para los inversores value en Estados Unidos (gráfico 1). Cuando las esperanzas de una recuperación potencial de este estilo de inversión volvieron a verse frustradas, los inversores comenzaron a cuestionar cada vez más su viabilidad.

En nuestra opinión, los rumores de la muerte de la inversión value son han sido exagerados. Seguimos pensando que la práctica de concentrarse en oportunidades con precios anómalos entre las acciones más baratas del mercado puede aportar rentabilidades superiores en el largo plazo.

Una noción generalmente aceptada es que los estilos de inversión se ponen de moda y dejan de estarlo. Pero tras casi una década de rezagamiento, muchos inversores comienzan a preguntarse si la inversión value volverá algún día a estar en boga.

A menudo se nos pide que identifiquemos factores potenciales capaces de desencadenar una recuperación del estilo value. Nuestra respuesta siempre ha sido que no buscamos catalizadores, ni creemos necesariamente que sea posible pronosticarlos de forma consistente. En nuestra opinión, resulta muy difícil anticipar con éxito el inicio y el fin del «ciclo de valor».

Menos obstáculos para el estilo value en 2018…

Dicho esto, pensamos que algunos de los vientos de proa que habían causado problemas al estilo value en el pasado comenzaron a amainar en 2018, especialmente el atractivo de los bond proxies y de las acciones tecnológicas de alto crecimiento.

Desde que estallara la crisis financiera hace una década, los tipos de interés en el mundo desarrollado han permanecido en mínimos históricos. En este entorno, los inversores en busca de renta se han inclinado por acciones que ofrecen rentas estables, conocidas como bond proxies (o equivalentes a los bonos) debido a su comportamiento similar a la deuda. Sin embargo, estos valores pasaron apuros en 2018, pues la Reserva Federal subió el precio del dinero cuatro veces como respuesta a la solidez de la economía estadounidense.

Otro desarrollo alentador para los inversores value el año pasado fue la evolución de las tecnológicas FAANG (Facebook, Apple, Amazon, Netflix y Google), que hasta entonces parecían imparables. Estas populares acciones growth vieron dispararse sus cotizaciones en 2017 y figuraron entre los principales motores del avance de la renta variable estadounidense. No obstante, algunas de estas compañías sufrieron varios reveses y los precios de sus acciones se tambalearon: Facebook se desplomó tras un escándalo de privacidad de datos que causó preocupación en torno a nuevas regulaciones, mientras que Apple perdió terreno al temerse un descenso de la demanda de iPhones. Por su parte, Netflix sufrió una fuerte caída ante la percepción de que su gasto en contenido superaba la entrada de nuevos suscriptores.

...pero el estilo value continuó pasando apuros

Creemos que estos factores deberían haber beneficiado a las acciones value, pero fue frustrante constatar que este estilo continuó rezagado frente al conjunto del mercado. Pese a estar convencidos de este enfoque, ello nos llevó a preguntarnos qué sería necesario para que la amplia brecha de valoración existente entre las acciones más baratas y las más caras acabe estrechándose de una vez.

...hasta el cuarto trimestre

En la recta final de 2018 fuimos testigos de un sorprendente giro: el estilo value superó al growth durante la turbulenta fase de ventas generalizadas en el cuarto trimestre, lo cual mermó el rezagamiento que había registrado en el año hasta ese momento.

En retrospectiva, resulta difícil determinar exactamente por qué las acciones value repuntaron en ese momento. No obstante, la historia ha demostrado que, si bien un estilo de inversión determinado puede permanecer repudiado durante largo tiempo, el sentimiento y el liderazgo del mercado también pueden cambiar de forma rápida e inesperada. Es por ello que nuestra filosofía y proceso de inversión se dirigen a limitar las caídas cuando el estilo value no cuenta con el favor de los inversores, y a intentar capturar las subidas cuando soplan vientos favorables y sostenidos.

Se recuerda a los inversores que el valor de los activos del fondo y de la renta que generan puede tanto caer como aumentar, con lo que el valor de su inversión hará lo propio. No se garantiza de modo alguno que el fondo vaya a lograr su objetivo, y cabe la posibilidad de que no recupere usted la suma invertida. Los inversores también deben ser conscientes de que el fondo puede estar expuesto a distintas divisas, con lo que las fluctuaciones de los tipos de cambio podrían mermar el valor de su inversión.

Riesgos y oportunidades

De cara al futuro, constatamos que existen riesgos. La economía estadounidense ya ha cruzado el ecuador de su ciclo de crecimiento, y los beneficios corporativos crecen a menor ritmo. Existen indicios de que más compañías experimentan presión sobre sus márgenes, mientras que las perspectivas de muchas han empeorado.

En nuestra opinión, los factores que han respaldado a muchos sectores ya han llegado al fin de su recorrido, y aunque todavía anticipamos crecimiento del beneficio en todo el mercado, creemos que en adelante será de naturaleza más idiosincrática.

Esto supone un reto, sobre todo para compañías que cotizan en valoraciones altas y cuya cotización descuenta expectativas exigentes. En términos de riesgo/rentabilidad, consideramos que las compañías baratas con expectativas bajas ofrecen buenas perspectivas.

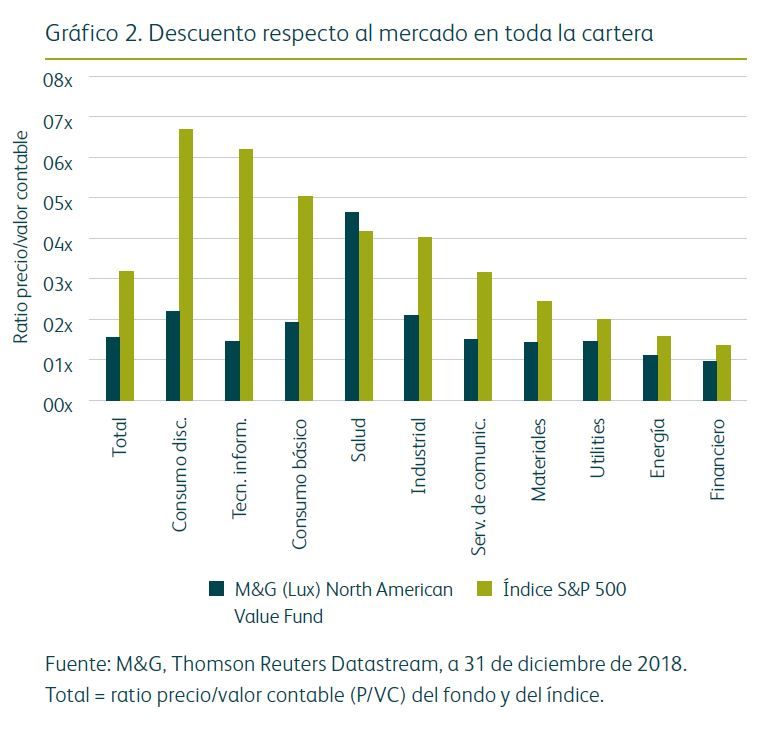

Aunque 2018 fue un año complicado, pensamos que el fondo presenta una oportunidad muy atractiva. Actualmente, la cartera presenta una valoración cercana a su mínimo histórico: con un ratio precio/valor contable (P/VC) de 1,5, el fondo es más barato que los índices S&P 500 y Russell 1000 Value.

El hecho de que podamos encontrar acciones baratas en todo el mercado, y no solo en áreas determinadas, refleja lo amplio que es el abanico de oportunidades value disponibles hoy en día. En la mayoría de los sectores, las posiciones del fondo cotizan a un descuento considerable respecto a la valoración sectorial del S&P 500 (gráfico 2).

Concentrados en acciones sólidas con probabilidades de revalorizarse

Si bien resulta fácil encontrar acciones baratas, el riesgo para los inversores es que su bajo precio esté justificado, las llamadas «trampas de valor». Prestando una gran atención a factores como la salud financiera y los modelos de negocio de las compañías, creemos ser capaces de identificar acciones baratas pero fundamentalmente sólidas y con mayor probabilidad de experimentar una expansión de sus ratios de valoración.

El resultado de nuestra rigurosa labor de análisis fundamental es que las posiciones en cartera no son solo más baratas que el mercado, sino también más robustas: presentan balances más saneados que los integrantes de los índices S&P 500 y Russell 1000 Value, así como menores niveles de endeudamiento.

Estamos convencidos de que esta combinación de valoración baja y solidez fundamental deja al fondo bien situado para soportar nuevas fases de turbulencia en los mercados, pero también participar en cualquier recuperación potencial de las acciones value.

M&G Investments

El fondo invierte principalmente en acciones de compañías, con lo que es probable que experimente mayores fluctuaciones de precio que aquellos fondos que invierten en renta fija o liquidez.

Otros riesgos asociados con los fondos se pueden encontrar en el Documento de Datos Fundamentales para el Inversor (KIID) del fondo.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G (Lux) Investment Funds 1 nº de inscripción 1551. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales para el Inversor (KIID), el Informe de Inversión Anual o Provisional y los Estados Financieros se pueden solicitar gratuitamente al Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid. Antes de efectuar su suscripción, debe leer el Folleto, que incluye una descripción de los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento financiero independiente. Promoción financiera publicada por M&G International Investments S.A. Domicilio social: 16, Boulevard Royal, L-2449, Luxembourg.