Sumergirse en busca de los ganadores

Comunicación de marketing. Exclusivamente para inversores profesionales.

Este artículo fue originalmente publicado en la web de M&G Investments.

Uno de los comentarios más famosos de Warren Buffett es que «no es hasta que baja la marea que uno descubre quién nadaba desnudo».

El reciente aluvión de operaciones en el ámbito de la inteligencia artificial (IA), creando interdependencias crecientes entre algunos de los mayores actores del segmento, recuerda a la burbuja puntocom. Así, la principal pregunta en la mente de los inversores es si nos hallamos ante una burbuja de la IA. La segunda derivada de esa misma pregunta es si los mercados de renta variable han tocado techo tras una racha notable. En nuestra opinión, como suele ocurrir, la respuesta no es sencilla.

En plena incertidumbre geopolítica y macroeconómica, seguimos percibiendo un elemento de «fatiga de crisis» entre los inversores. Pese a conflictos globales, conmociones políticas y cambios de rumbo por parte de las autoridades, el sentimiento en los mercados de riesgo ha permanecido positivo. Esta resiliencia ha estado justificada hasta la fecha, ya que las cifras macroeconómicas y los acontecimientos geopolíticos solo afectan de manera duradera a los activos de riesgo cuando tienen impacto en el beneficio de las empresas. No obstante, reconocemos que entre «fatiga» y «complacencia» solo hay un paso.

Por el momento no hay nada que amenace a los beneficios corporativos, pero todavía no hemos notado el pleno impacto de los aranceles. El hecho de que la narrativa del mercado esté menos concentrada en los aranceles no significa que sus efectos concretos vayan a desaparecer. De igual manera, aunque ciertos eventos de crédito localizados en los EE. UU. parecen haber sido limitados a nivel de impacto y contagio, ello no quiere decir que debamos bajar la guardia.

Un panorama político agitado, el mayor escrutinio de los bancos centrales, niveles de endeudamiento público elevados (sobre todo en EE. UU.), la concentración de los índices de mercado y las dudas en torno a la disponibilidad y la veracidad de los datos macroeconómicos son otras fuentes potenciales de inestabilidad a seguir de cerca.

Como inversores, sabemos que desestimar el conjunto del mercado sin precisión alguna ha sido la peor receta para generar rentabilidad a largo plazo. No olvidemos que perdernos solo 30 de las mejores jornadas en los últimos 20 años hasta fin de 2024 habría reducido las rentabilidades totalizas anualizadas del MSCI AC World (8,2%) y del S&P 500 (10,4%) al 1,2% y al 1,3%, respectivamente1.

Además, muchas de estas jornadas de mejor comportamiento han seguido a algunas de las peores, con lo que esta variabilidad dificulta más si cabe elegir con acierto el momento de entrada y salida del mercado.

El gasto de capital en IA, la concentración del mercado y la probabilidad de que se cumplan ciertas expectativas de beneficio elevadas son temas debatidos periódicamente por los miembros del equipo de renta variable y multiactivos de M&G.

Es indudable que existen focos de expectativas exuberantes y valoraciones hinchadas. Tal como nos recuerda el equipo de inversión en Asia, varias compañías chinas de semiconductores todavía se hallan en su fase inicial de crecimiento, pero el mercado asigna un valor enorme a negocios todavía no han demostrado su capacidad para operar con éxito a escala comercial. Además, en Corea del Sur y Taiwán existen varias empresas de IA de segunda línea que se benefician de una fuerte demanda a corto plazo, pero que en última instancia carecen de «fosos económicos» capaces de protegerlas a largo.

Dicho esto, todavía quedan acciones con potencial alcista. Algunas de ellas están vinculadas a la IA, como por ejemplo proveedores de servicios en distintos sectores que se benefician de su uso. Nuestro equipo de inversión en tecnología nos recuerda que distinguir entre ganadores y perdedores requiere un riguroso proceso de diligencia debida que responda a preguntas como «quién compra», «quién utiliza la tecnología a gran escala» y «qué flujos de trabajo están cambiando».

También hay empresas excelentes no impulsadas directamente por el tema de la IA que se han visto eclipsadas por el sesgo excesivo de los inversores por todo lo relacionado con esta tecnología.

Hay que buscar voces contrarias

La experiencia nos enseña que es precisamente en momentos como estos cuando se requiere un análisis más profundo. Dos elementos pasan a ser cruciales para las gestoras: para empezar, tener los conocimientos y capacidades adecuados para distinguir entre sustancia y sensacionalismo; y en segundo lugar, contar con suficiente diversidad de edades, géneros, culturas y trasfondos sociales en el seno del equipo para tener diferentes puntos de vista. Sobre todo, cuando las conclusiones parecen ser casi obvias (¿Tenemos una burbuja? ¡¡¡Por supuesto!!!) es momento de que los inversores miren a su alrededor en busca de voces contrarias y traten de entender los argumentos de quienes discrepan con ellos.

Las próximas páginas pondrán en contexto las decisiones de inversión tomadas por el equipo de renta variable y multiactivos de M&G en distintos mercados y clases de activos, y revelarán en qué áreas consideramos que aún es posible encontrar rentabilidades crecientes.

«Cuando las conclusiones parecen ser casi obvias, es momento de que los inversores miren a su alrededor en busca de voces contrarias y diferentes maneras de pensar»

A nivel de asignación de activos, nuestras carteras multiactivos mantienen una exposición por lo general neutra a la renta variable, tras reducir posiciones en ciertas áreas que en nuestra opinión habían mostrado especial fortaleza.

No obstante, tales «recortes» son muy localizados. Muchos clientes nos preguntan si las valoraciones de la renta variable han tocado techo. Es cierto que muchas grandes bolsas cotizan en valoraciones más altas que hace diez años, ya que el fuerte repunte de 2025 solamente ha obedecido en parte a subidas de los beneficios. No obstante, esta expansión de los ratios de valoración se ha concentrado a menudo en un puñado de acciones. La concentración de los índices permanece elevada: en el S&P 500, 23 acciones representan la mitad de su ponderación, mientras que dicha cifra es de 16 para el FTSE All-Share y 35 para el MSCI Asia Pacific ex Japan2.

La buena noticia es que existen numerosas acciones que no han experimentado la misma expansión de múltiplos y presentan un potencial alcista significativo. No somos los únicos mirando más allá del pequeño número de gigantes en los índices, y vemos una mejora en la dispersión de las rentabilidades: desde 2020, la dispersión de cotizaciones entre las acciones del MSCI AC World ha superado de manera bastante consistente su media de diez años, con casos muy transitorios de compresión de los precios. Incluso en el S&P 500, cuyo flujo de noticias ha estado dominado por las 7 Magníficas (7M), 113 acciones han superado la rentabilidad media de las 7M en lo que va de año3.

Tal dispersión de las rentabilidades potencia las oportunidades para los inversores activos. Así, continuamos muy concentrados en las compañías subyacentes y no en sectores o países, encontrando oportunidades significativas en mercados fuera de los EE. UU., por ejemplo en Europa y Asia. Dicho esto, el fuerte rally en Corea del Sur y China nos ha llevado a reducir algunas de nuestras posiciones recientemente.

Europa se ha tomado una pausa tras una racha excelente, debido al malestar político en Francia, a una temporada de beneficios decepcionante y al hecho de que la inversión en infraestructura todavía no se ha materializado. Tras la fortaleza de las acciones cíclicas, hemos visto oportunidades en varias compañías de mayor calidad que habían quedado rezagadas. A medida que se acerca el desembolso de gasto alemán en infraestructura, las bolsas europeas podrían gozar

de un impulso adicional.

Asimismo, varias empresas asiáticas de calidad relacionadas con el consumo han visto caer su valoración de manera considerable. En este contexto, en las últimas semanas hemos recortado posiciones en algunos de nuestros «ganadores» tecnológicos y ampliado la exposición a varias acciones de consumo.

A nivel global (incluido EE. UU.) nos sigue gustando el sector tecnológico, sobre todo el vinculado con la IA, pero también encontramos oportunidades en acciones sanitarias tras un largo periodo de rezagamiento.

En IA no todas las acciones son creadas iguales, y los fundamentales deben justificar sus mayores valoraciones. Actualmente encontramos focos de valor interesantes en proveedores de servicios relacionados con la IA.

En renta fija mantenemos una diversificación amplia por regiones, y nos gustan especialmente los bonos de mercados emergentes (ME) denominados en moneda local. Nuestras asignaciones combinan bonos nominales y ligados a la inflación, reflejando las TIR reales elevadas en algunas regiones.

Creemos que diversificar (tanto entre clases de activos como dentro de cada una de ellas) es la mejor manera de generar rentabilidades diferenciadas y aportar resiliencia a una cartera en un entorno macroeconómico incierto.

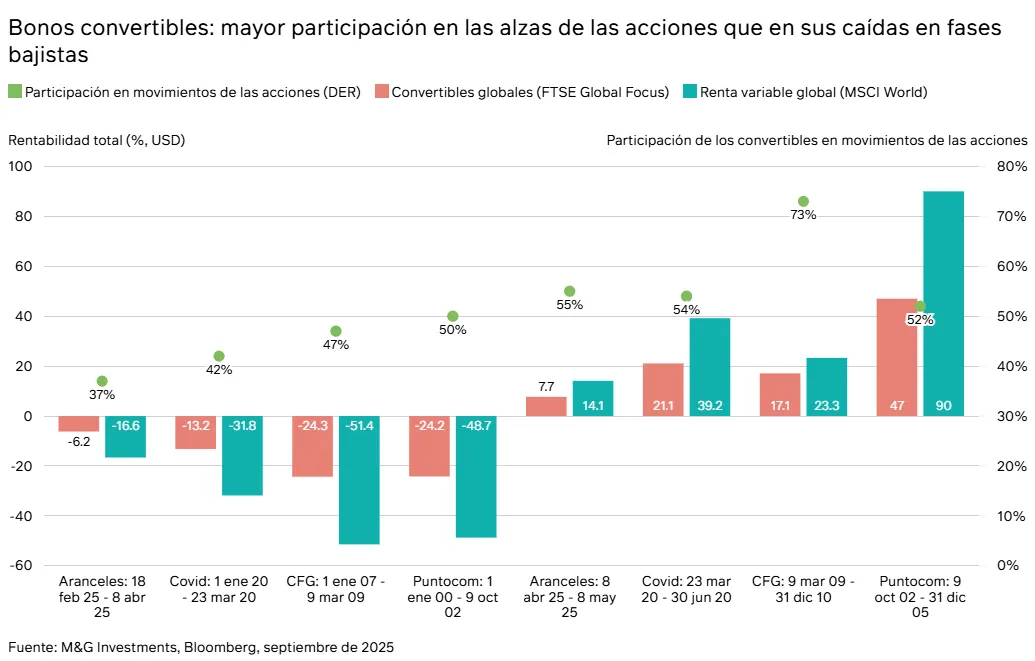

Quizá sea buen momento para destacar una clase de activos que ha mostrado solidez durante fases bursátiles bajistas: los bonos convertibles. Durante bajones de mercado, ya sea por el reventón de una burbuja (como en 2000-2001), debido a temores geopolíticos o macroeconómicos (como durante la crisis financiera global o en el «día de la liberación» de Trump) o cuando de repente pasa algo completamente inesperado (como la pandemia de COVID-19), los convertibles han superado al conjunto de los mercados de renta variable, capturando en mayor medida sus subidas que sus caídas (al estar protegidos por el suelo del bono y respaldados por el recorrido alcista de su componente de renta variable).

En el mar de los mercados, siempre hay alguien nadando desnudo. Pero cuando baje la marea, todavía habrá más de uno con el bañador bien atado.

Esperamos que estos artículos le proporcionen una lectura grata e interesante.

1 Fuente: M&G Investments, Bloomberg. Datos de rentabilidad total en USD durante el periodo de 20 años hasta el 31 de diciembre de 2024.

2 Fuente: M&G Investments, LSEG DataStream, a 30 de septiembre de 2025.

3 Fuente: M&G Investments, Bloomberg, a 30 de septiembre de 2025.