Un enfoque defensivo de inversión en deuda high yield

Por favor, tenga en cuenta que este contenido está archivado. La información que aparece aquí no debe interpretarse como puntos de vista u opiniones actuales sino que se debe utilizar únicamente como referencia histórica.

Lanzado en septiembre de 2014, el M&G Global Floating Rate High Yield Fund brinda acceso a una cartera de bonos flotantes (FRN) high yield gestionada activamente y diversificada a nivel global. En un mundo de rentabilidades (TIR) de la deuda en mínimos históricos y mayores niveles de volatilidad en todas las clases de activos, creemos que estos instrumentos ofrecen una fuente de renta atractiva, pero sin los altibajos que suelen asociarse a otros activos con rentabilidad elevada.

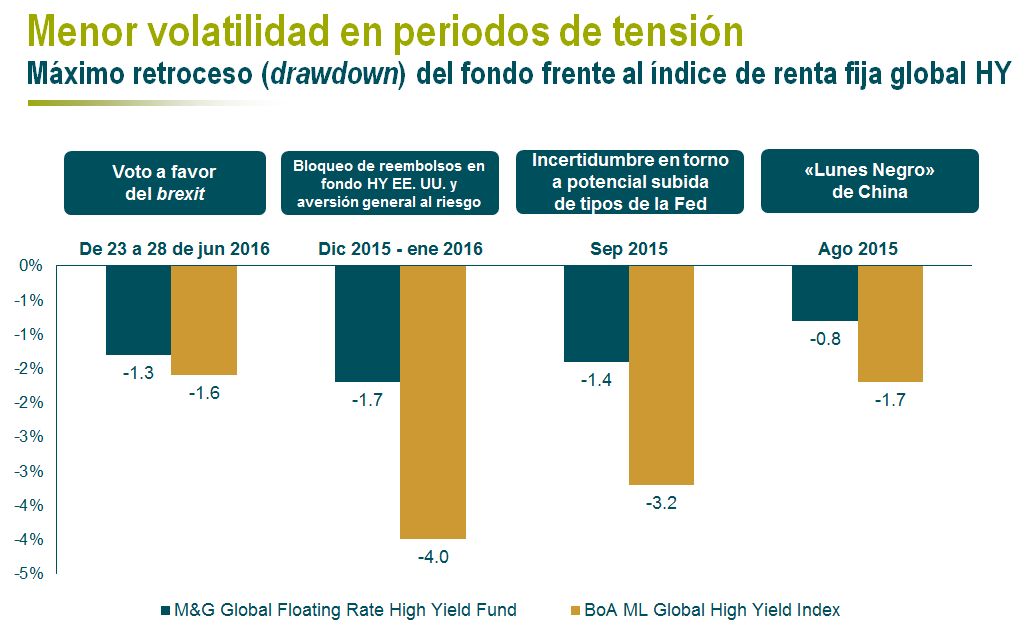

El mercado de FRN high yield presenta importantes diferencias respecto al de deuda high yield convencional, como por ejemplo su mayor concentración de emisiones senior garantizadas por activos y una exposición relativamente baja al sector de la energía. Como resultado de estos y de otros factores, los FRN high yield han mostrado niveles de volatilidad comparativamente bajos y un buen comportamiento durante recientes fases bajistas en los mercados.

Fuente: Bloomberg, Morningstar Inc., índices BofA Merrill Lynch, base de datos paneuropea, a 31 de julio de 2016. Clase de acciones A-H en euros, ingresos brutos reinvertidos, en base a precios de cierre.

Otra característica distintiva de los FRN es su falta de duración de tipos de interés, con lo que la volatilidad en los mercados de deuda soberana apenas los afecta. Esto contrasta con los bonos convencionales de tipo fijo, que pueden sufrir en un entorno de TIR crecientes como los que vimos durante el llamado taper tantrum de 2013 (la «rabieta» del mercado cuando la Fed anunció su intención de reducir paulatinamente su programa de expansión cuantitativa) y a comienzos de 2015, periodos en que las rentabilidades registraron fuertes aumentos.

Fuente: M&G, Bloomberg, índices BofA Merrill Lynch, 31 de julio de 2016. Ajustado a nueva base 100 el 31 de diciembre de 2012.

Las TIR de la deuda soberana se han desplomado hasta mínimos históricos en todo el mundo desarrollado, debido a la combinación de preocupación en torno al crecimiento global, los programas de compra de deuda de los bancos centrales y –recientemente– la incertidumbre relacionada con el brexit. Según ciertas medidas, los bonos gubernamentales parecen sobrevalorados y podrían conllevar riesgos significativos de caída si sus TIR vuelven a niveles más acordes con sus fundamentales. Para aquellos inversores a quienes les preocupan las valoraciones elevadas y que anticipan una caída de los mercados soberanos en el futuro, los FRN podrían ser un modo efectivo de cubrirse frente a estos riesgos.

En nuestra opinión, los FRN high yield pueden ofrecer una combinación de características atractiva en el actual entorno: son una fuente sólida de renta y están menos expuestos a los riesgos a la baja que suelen asociarse con la deuda high yield convencional.

El fondo emplea el extenso empleo de instrumentos derivados.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G Investment Funds (7) nº de inscripción 541. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales para el Inversor (KIID), el Informe de Inversión anual o provisional y los Estados Financieros se pueden solicitar gratuitamente al DCA: M&G Securities Limited, Laurence Pountney Hill, Londres, EC4R 0HH, Reino Unido o Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid. Antes de efectuar su suscripción, debe leer el Folleto, que incluye los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento independiente. Promoción financiera publicada por M&G International Investments Ltd. Domicilio social: Laurence Pountney Hill, Londres, EC4R 0HH, Reino Unido, autorizado y regulado por la Autoridad de Conducta Financiera en el Reino Unido y su sucursal M&G International Investments Ltd., Sucursal en España con domicilio social en Plaza de Colón 2, Torre II, Planta 14, 28046, Madrid, inscrita en el Registro Mercantil de Madrid al Tomo 32.573, folio 30, hoja M-586297, inscripción 1ª con CIF W8264591B y con número de registro de la CNMV 79.