Cosas que quizá pienses de los planes de pensiones...y en las que te equivocas

Los planes de pensiones son idóneos para el ahorro de cara a la jubilación y además destacan por su atractiva fiscalidad. Sin embargo, muchos inversores siguen teniendo grandes prejuicios sobre estos productos, ya sea por una mala experiencia previa o por falta de información.

Te señalamos cuáles son los grandes mitos que rodean a este producto financiero y por qué son erróneos.

Mito 1: «No necesito ahorrar para la jubilación: yo ya cotizo a la Seguridad Social»

Muchos inversores consideran que los planes de pensiones no son atractivos, porque sencillamente no ven la importancia de ahorrar de cara a la jubilación. Sin embargo, teniendo en cuenta la delicada situación del sistema público de pensiones, es muy posible que las rentas que nos pague el Estado cuando nos jubilemos no sean tan elevadas como esperamos o que no nos permitan mantener nuestro nivel de vida.

La hucha de las pensiones está vacía y el déficit tiene que ser cubierto por las arcas públicas. El problema es que el agujero, lejos de cerrarse, tiene visos de aumentar, ya que a las incertidumbres económicas se une el problema demográfico. Según las previsiones, en 2050 España será el segundo país más envejecido del mundo. Por tanto, habrá cada vez más pensiones que pagar y menos contribuyentes para sufragarlas. En otras palabras, por cada jubilado, habrá solo 1,5 personas en edad de trabajar, frente a las 3 que hay en la actualidad.

Ante esta tesitura, muchos organismos (incluido el Banco de España) destacan que el sistema actual no es viable y que son necesarias reformas de gran calado. Pero aunque se implementen medidas de choque, sigue siendo posible que el régimen de pensiones en el futuro no sea como el que conocemos ahora, por lo que cada vez más ahorradores optan por ir preparando un colchón que les permita disfrutar de una vejez tranquila y sin sobresaltos.

Mito 2: «No veo la ventaja fiscal de un plan. Cuando lo rescatas, te meten el palo»

A diferencia de los fondos de inversión, los planes de pensiones cuentan con una importante ventaja fiscal y es que el ahorrador puede desgravarse del IRPF todo el dinero invertido en planes de pensiones. Eso sí: sólo le está permitido invertir un máximo de 2.000 euros, cuantía que el Gobierno prevé rebajar a 1.500 euros a partir del 1 de enero de 2022.

Esto quiere decir que no tendrás que tributar por estos 1.500 euros hasta que rescates el plan, lo que presumiblemente sucederá cuando te jubiles. Y en ese momento de tu vida, en el que lo habitual es cobrar sólo la pensión pública y, como mucho, alguna renta o alquiler adicional, lo más probable es que tu tipo marginal sea más bajo que el que tienes en el apogeo de tu carrera profesional, cuando cobras tu sueldo como trabajador en activo.

Veamos un ejemplo. Imagínate que actualmente tu tipo efectivo es del 37%. Por cada 1.500 euros que ingreses tendrías que pagar 555 euros. Pero si inviertes esos 1.500 euros en un plan de pensiones (o en varios), en lugar de pagar 500 euros hoy, retrasarás el pago de impuestos hasta que te jubiles. Y si cuando lo hagas tus ingresos son más bajos y tu tipo efectivo es, pongamos, del 19%, pagarías sólo 285 euros, por lo que te habrías ahorrado 270 euros.

En otras palabras, cuanto mayor sea la diferencia entre lo que ganas actualmente y lo que cobres una vez te hayas jubilado, más dinero te ahorrarás en el pago de impuestos.

Esta es la razón por la que algunas voces aseguran que los planes de pensiones son especialmente útiles para los ricos (o los trabajadores mejor pagados), dando por hecho que en su caso la diferencia entre el tipo del IRPF actual y el que tendrán cuando se jubilen es más acusada. Sin embargo, hay otro factor que también tienes que tener en cuenta. Y es que el mero hecho de aplazar el pago de impuestos ya es en sí una importante ventaja para tu bolsillo, incluso aunque el tipo marginal se mantuviera constante.

Volviendo al ejemplo anterior, imagínate que tu tipo efectivo actual es del 37% y que tienes que pagar 555 euros en impuestos. Y que cuando te jubiles tu tipo sigue siendo el mismo, con lo que no hay ahorro por esa parte. Aún así, esos 555 euros estarán trabajando para ti durante todo ese tiempo, es decir, generando unos intereses y una rentabilidad que irán en tu propio beneficio. De este modo, si te faltasen 30 años para jubilarte e invirtieras esos 555 euros en un plan de pensiones con una rentabilidad media anualizada del 5%, a la hora de rendir cuentas al fisco, esos 555 euros se habrían convertido en 2.400 euros… ¿Es o no es rentable aplazar el pago de impuestos?

Mito 3: «Los planes no son rentables. O son menos rentables que los fondos»

Este es uno de los mitos más extendidos, incluso entre ahorradores con una cierta cultura financiera. Sin embargo, tanto los planes de pensiones como los fondos de inversión no dejan de ser más que vehículos, carcasas como si dijéramos, dentro de las cuales el gestor del producto incluye una serie de activos (bolsa, renta fija, etcétera), siguiendo una política de inversión determinada. Por tanto, serán tan rentables (o tan poco rentables) como los activos en los que invierta el gestor. Dicho de otro modo, un plan de pensiones no tiene más o menos riesgo que un fondo. Ni es más o menos rentable. Todo depende de la categoría del producto que escojas, exactamente igual que ocurre con los fondos.

El mito, por tanto, es erróneo. Pero entonces, ¿a qué se debe la confusión? A diferencia de los fondos de inversión, los planes de pensiones son un producto exclusivamente español y están gestionados por entidades nacionales. Por tanto, la oferta de producto ha sido durante años mucho más limitada que la de los fondos y, en buena medida, acaparada por gestoras pertenecientes a grupos bancarios. Este factor es clave ya que estas gestoras tenían menos incentivos para hacer que sus productos batiesen al mercado ya que contaban con una potente red de ventas (las sucursales bancarias) donde además no tenían competencia, puesto que la banca convencional no distribuye producto de terceros.

Sin embargo, esta situación ha ido cambiando en los últimos años. En primer lugar, las gestoras boutique han ido ganando terreno frente a las entidades bancarias. En segundo lugar, el auge de la gestión pasiva ha llevado a la aparición de planes de pensiones indexados, cuya rentabilidad va en línea con la del índice, exactamente igual que si invertimos en un fondo indexado o en un ETF.

Finalmente, la aparición de los neobancos ha popularizado la arquitectura abierta. Esto quiere decir que los clientes ya pueden encontrar en una sola entidad una oferta de producto muy amplia, tanto de fondos y planes de pensiones gestionados por el propio grupo bancario (si los tiene) como de terceros. Por tanto, los gestores se ven cada vez más obligados a competir entre ellos y mejorar sus rentabilidades.

Mito 4: «Los planes son productos más caros, con comisiones más elevadas»

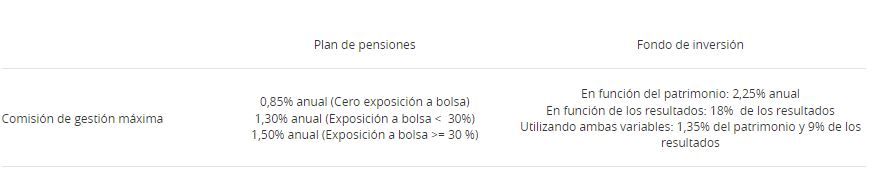

El hecho de que los planes de pensiones se hayan comercializado durante años en bancos que sólo distribuían sus propios productos (y no de terceros), no sólo les llevaba a ser poco competitivos en cuanto a la rentabilidad del producto, sino tampoco en cuanto a las comisiones.

Pero de nuevo, esto no quiere decir que los planes de pensiones tengan que ser per se más caros que los fondos. De hecho, en realidad es al contrario. Si se analizan las comisiones máximas a las que tienen que ajustarse por ley, la comisión de gestión de los planes de pensiones es más reducida que la de los fondos.

Mito 5: «Sólo puedo invertir en los planes del banco donde tengo la hipoteca»

Muchos españoles tienen un plan de pensiones porque a la hora de contratar su hipoteca el banco les ofreció un diferencial más bajo (es decir, una hipoteca más barata), si contrataban diversos productos de la entidad, entre ellos el plan de pensiones. Es lo que se denomina como venta cruzada.

Pero esto no quiere decir que tengas que estar atado al plan de pensiones de tu entidad para siempre… ni siquiera a la hipoteca. Y es que existen diferentes vías para traspasar tu plan de pensiones a otro de otra entidad que te resulte más atractivo.

Por un lado, puedes consultar las condiciones de tu hipoteca (o preguntar en tu sucursal). Es posible que a estas alturas de la vida del préstamo puedas traspasar tu plan de pensiones sin sufrir ninguna penalización. O con una penalización tan baja en términos monetarios que te merezca la pena acogerte a la oferta que te ofrezca otra entidad.

Y aunque la penalización en el tipo de interés de la hipoteca siga estando ahí, también te puede merecer la pena echar cuentas. Mira la comisión que te cobra la gestora de tu banco por tu plan de pensiones y compárala con la comisión que cobran otras entidades con productos de la misma categoría que, además, puede que tengan un mejor perfil de rentabilidad. Quizá te convenga pagar un poco más de hipoteca y llevarte tu plan.

Además, siempre tienes la opción de renegociar los términos de la hipoteca con tu banco (lo que se conoce como una novación del préstamo) o incluso llevarte la hipoteca a otra entidad (subrogación).