Últimos cambios en las carteras musicales

Las carteras musicales de MyInvestor siguen evolucionando, para asegurarnos que siempre cumplen con su objetivo de ser una cartera de inversión a largo plazo, con costes bajos y con un nivel de riesgo adecuado a cada perfil. En concreto, hemos hecho 2 cambios:

1) Costes: Siempre que veamos una oportunidad de bajar costes, lo haremos. En este caso hemos bajado la comisión media de los fondos en los que invertimos en un 12% en promedio, de 0.16% a 0.14%.

2) Resiliencia de la cartera: Cuando la situación macroeconómica y los mercados hayan experimentado grandes cambios, puede que hagamos modificaciones en las carteras para asegurarnos que siguen siendo resilientes frente a los vaivenes del mercado. Estos ajustes creemos que ocurrirán una o dos veces al año. En este caso nos hemos enfocado en dos aspectos:

A) Minimizar idiosincrasias aumentando la exposición global de la cartera. Dar una exposición más global a la cartera puede ayudar a disminuir el impacto de eventos idiosincráticos que afecten una zona geográfica más que otra.

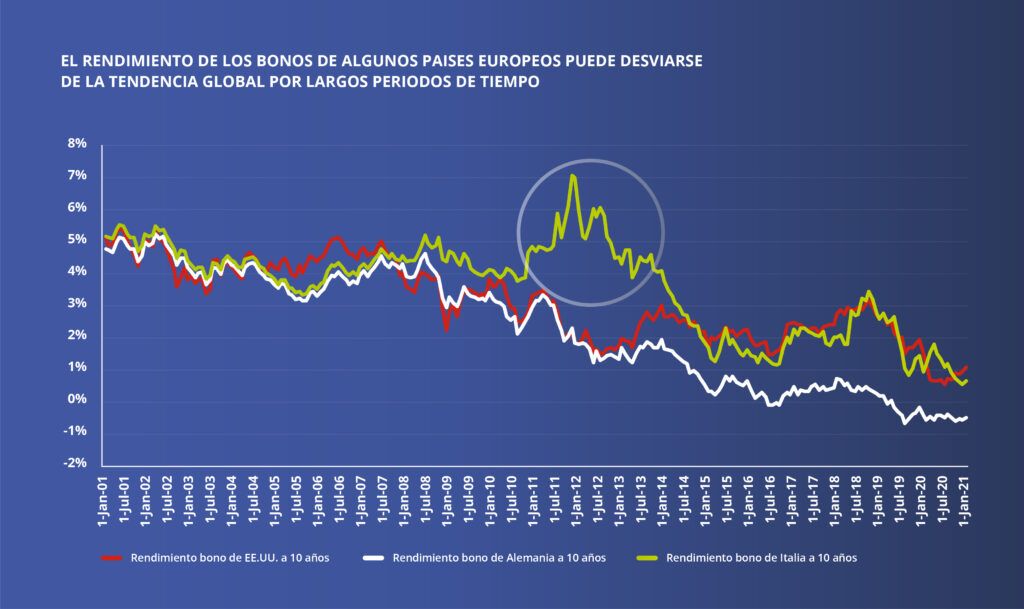

Por ejemplo, en los últimos 20 años se ha observado que algunos activos europeos pueden desviarse de las tendencias globales por periodos de tiempo largos, medido en años más que en meses.

En el caso de Italia, los activos de ese país han experimentado un alza recientemente gracias al optimismo que el nuevo gobierno de Mario Draghi ha conllevado. Sin embargo, no hay que olvidar que Italia ha tenido más de 60 gobiernos en los últimos 70 años, que un gobierno tecnocrático por definición debe dar paso eventualmente a un gobierno elegido por los ciudadanos, y que de momento no se percibe una mayoría sólida que pueda seguir los pasos que dé el gobierno Draghi estos próximos meses, por muy acertados que estos sean.

En el caso de la renta variable, creemos que es posible que haya divergencias persistentes entre las distintas zonas del mundo, dado que la respuesta a la pandemia ha sido muy diferente en cada región.

Comparando brevemente EE.UU. y Europa, la respuesta fiscal, monetaria y de política de empleo ha sido distinta.

En materia fiscal, se estima que las medidas de soporte a la economía y a los hogares en EE.UU. fue más del 10% del PIB, mientras que en la zona Euro fueron poco más del 5% en 2020 (Fuente: BlackRock Investment Institute). Para 2021, las medidas que se están perfilando en EE.UU. podrían llegar a ser otro vez más del 10% del PIB, mientras que en la zona Euro se estima que quedarán otra vez un poco por encima del 5% (Fuente: The Economist).

En materia de política monetaria, la Reserva Federal de EE.UU. se mostró más rápida y creativa durante la primera oleada de la pandemia, anunciando muchas medidas de soporte a la economía durante el mismo mes de marzo, hecho que muchos inversores consideran que puso un soporte al mercado y ayudó al rebote que empezó ese mismo mes.

Asimismo, en septiembre de 2020 la Reserva Federal anunció una flexibilización de su doble mandato de soporte al empleo y precios estables. En concreto, pasó de un objetivo de inflación del 2% a un objetivo promedio del 2%. Aunque parezca un detalle, eso le dará la flexibilidad a la Reserva Federal de EE.UU. si quiere mantener una política monetaria acomodaticia aunque la inflación esté temporalmente por encima del 2%, dado que en el pasado reciente ha estado por debajo de esta cifra. En comparación, no hay que olvidar que el Banco Central Europeo bajo Jean-Claude Trichet subió los tipos de interés 2 veces en 2011 pese a las grandes dificultades económicas de algunos países de la zona Euro, porque la inflación subió temporalmente por encima de su objetivo y el mandato del Banco Central Europeo era el de enfocarse en la estabilidad de precios sin contemplar su efecto en el empleo.

Por último, la política de empleo en EE.UU. y en Europa ha sido radicalmente distinta. En Europa, nuestra preferencia ha sido intentar ayudar a que las personas no pierdan el empleo para que, cuando la economía pueda reabrir, tantas personas como sea posible puedan volver al puesto de trabajo que ocupaban anteriormente. Los beneficios sociales de esta política son palpables, dado que por ejemplo el desempleo no ha subido tanto como durante la crisis anterior de 2011-2012. EE.UU. ha optado por una estrategia distinta, basada en dejar que los trabajadores pierdan el empleo y darles ayudas directas en metálico para complementar los subsidios de desempleo. El coste social es mucho más elevado, pero una ventaja de este enfoque es que permitirá la llamada ¨destrucción creativa¨, es decir, aumentará la movilidad de los trabajadores desde industrias que quedarán dañadas en un mundo post-pandemia a industrias nuevas que florecerán post-pandemia.

Dadas las grandes diferencias en políticas entre EE.UU. y Europa, es posible esperar una divergencia entre las regiones. Para evitar que las carteras se vean afectadas, hemos disminuido la sobre exposición a Europa tanto en renta variable como en renta fija, y aumentado la exposición global a otros países y zonas del mundo desarrollado.

B) Aumentar la eficiencia de los diversificadores presentes en la cartera. La renta fija cumple varias funciones dentro de una cartera.

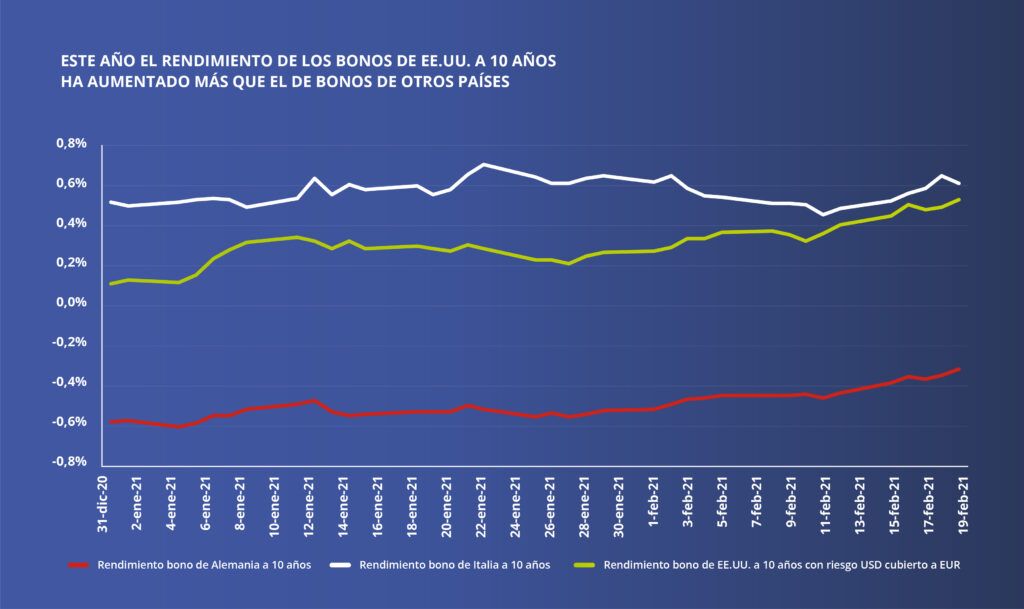

Por un lado, sirve como fuente de ingresos recurrentes mediante el cobro periódico de cupones. En este aspecto, cabe destacar el reciente aumento significativo del rendimiento de los bonos de EE.UU. a 10 años, de más de 40 puntos básicos en lo que va de año. En comparación, el rendimiento de los bonos alemanes ha aumentado alrededor de 30 puntos básicos y el rendimiento de los bonos italianos ha aumentado alrededor de 20 puntos básicos en lo que va de año. Dado que los costes de cubrir el riesgo de moneda de USD a EUR prácticamente no han variado, los movimientos recientes hacen más atractivo el bono de EE.UU. desde el punto de vista de los ingresos recurrentes que puede proporcionar a la cartera.

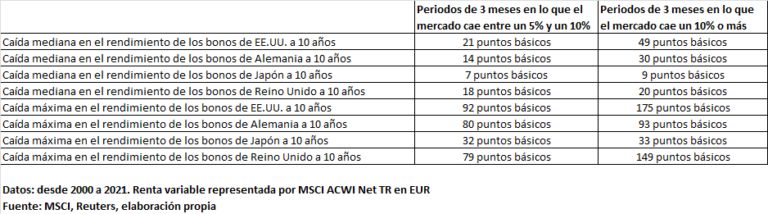

Por otro lado, la renta fija también cumple la función de diversificadora de la cartera. Es decir, en periodos de caídas bursátiles la renta fija gobernativa suele proporcionar una cierta protección a la cartera. Eso es especialmente cierto en cuanto a los bonos de los gobiernos fiscalmente fuertes como EE.UU., Alemania, Japón o Reino Unido.

Sin embargo, muchos inversores suelen usar bonos de EE.UU. para cubrir el riesgo de mercado. En parte porque es el mercado de deuda más grande y líquido del mundo, con unas 10 veces más deuda que Alemania, por ejemplo. En parte es también porque los bonos de EE.UU. responden más drásticamente a crisis de carácter global, cuando inversores en todo el mundo buscan un refugio para sus activos. Podemos ver esta característica por ejemplo observando los vaivenes del mercado bursátil (MSCI ACWI Net TR en EUR) desde el año 2000 al año 2021:

Cuanto más caiga el rendimiento de las nuevas emisiones de bonos, mayor será el incremento de precio de los bonos en cartera, y en consecuencia ayudará más a compensar pérdidas en la parte de renta variable de la cartera.

A causa de las dos razones descritas, en las carteras hemos introducido bonos del gobierno de EE.UU., a expensas de bonos de gobiernos europeos. Creemos que esto aumentará la eficacia de la diversificación de la cartera frente a un revés del mercado bursátil, así como la eficiencia de esta diversificación, dado que los ingresos recurrentes de la cartera serán mayores.