Actualización macroeconómica: vuelven los aranceles

• La semana pasada, la renta variable se vio impulsada por las esperanzas de que Washington y Pekín entablasen nuevas negociaciones comerciales, aunque ese optimismo se vio atenuado hacia finales de la semana, dado que la Administración de Trump se está preparando para aplicar aranceles adicionales.

• La solidez de los datos económicos en los mercados desarrollados y la depreciación del dólar también incentivaron la predisposición al riesgo. Esto último contribuyó al repunte de los activos emergentes, mientras el banco central de Turquía subió los tipos de interés.

Guerra comercial, segunda parte: vuelta de los aranceles

La semana pasada, el llamamiento de Washington a China para entablar nuevas negociaciones comerciales provocó un aumento del apetito por el riesgo entre los inversores. Sin embargo, el optimismo derivado de las nuevas negociaciones no tardó en disiparse: EE. UU. anunció esta semana la imposición de aranceles adicionales del 10% sobre mercancías chinas por valor de 200.000 millones de dólares.

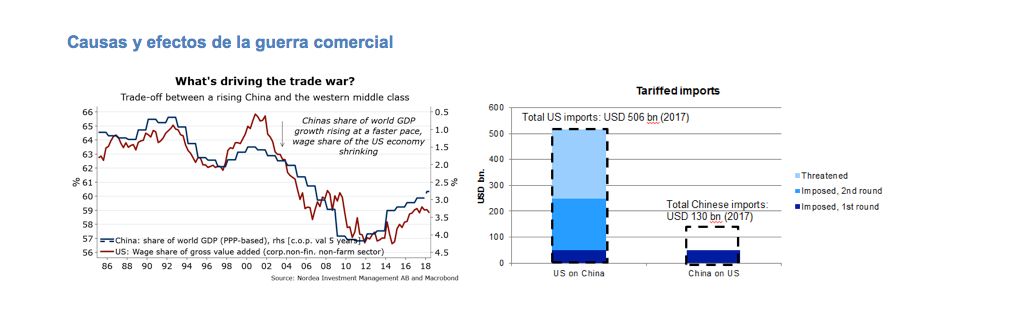

Esta situación responde al siguiente contexto macroeconómico: el déficit comercial de EE. UU. con China alcanzó máximos históricos en julio, por lo que Trump tiene motivos de peso para no dar marcha atrás llegados a este punto, especialmente en vista de la proximidad de las elecciones estadounidenses de mitad de mandato. En total, la mitad de los bienes chinos importados por EE. UU. están ya gravados, y Trump ha amenazado con imponer aranceles a todos los productos importados desde China si Pekín toma represalias. Podemos afirmar que la guerra comercial está haciendo honor a su nombre.

Al mismo tiempo, el hecho de que la confianza del sector manufacturero en EE. UU. se sitúe en su nivel máximo de los últimos 14 años y la supremacía de la renta variable estadounidense constituyen una clara muestra de la inmunidad actual de la economía y de los mercados del país norteamericano ante los temores en el plano comercial. Por tanto, mientras la popularidad de Trump entre los votantes republicanos se mantenga fuerte, no prevemos que los obstáculos al comercio se reduzcan de forma considerable.

La globalización y el auge de China han contribuido a que los trabajadores estadounidenses reciban una porción menor del crecimiento económico mundial (gráfico de la izquierda). En consecuencia, frustrar la progresión de China en la economía mundial también debería contribuir a impulsar la popularidad de Trump en EE. UU. Desde el punto de vista del presidente estadounidense, los riesgos de su ambiciosa estrategia respecto del comercio y China parecen, por tanto, gestionables y las ventajas, considerables.

A pesar de que, por ahora, EE. UU. ha sido en gran medida inmune a los temores comerciales, el comercio sigue siendo el mayor riesgo «conocido pero incierto» para los mercados en 2018, ya que el resto del mundo muestra una gran vulnerabilidad. Si bien la comedida reacción del mercado a corto plazo ante la imposición de aranceles adicionales sobre mercancías chinas por valor de 200.000 millones de dólares sugiere que una parte importante ha quedado ya descontada, es más que probable que se apliquen aranceles adicionales durante los próximos meses (ver más arriba). Por tanto, la guerra comercial seguirá lastrando la predisposición al riesgo, lo que beneficia a la renta variable estadounidense frente a otras regiones con una gran dependencia del comercio global. El dólar estadounidense debería seguir apreciándose a medida que los flujos de capital regresan a EE. UU. desde dichas regiones. Las clases de activos defensivos, como la renta fija core, deberían cobrar cada vez más interés por parte de los inversores. Habida cuenta de que una guerra comercial podría resultar inflacionista a corto plazo pero deflacionista a medio y largo plazo, prevemos que la curva de tipos estadounidense se aplanará aún más, lo que pone a la Fed y los mercados en situación de alerta ante una posible inversión de la misma.

¿Vuelve (en parte) el entorno favorable a EE. UU.?

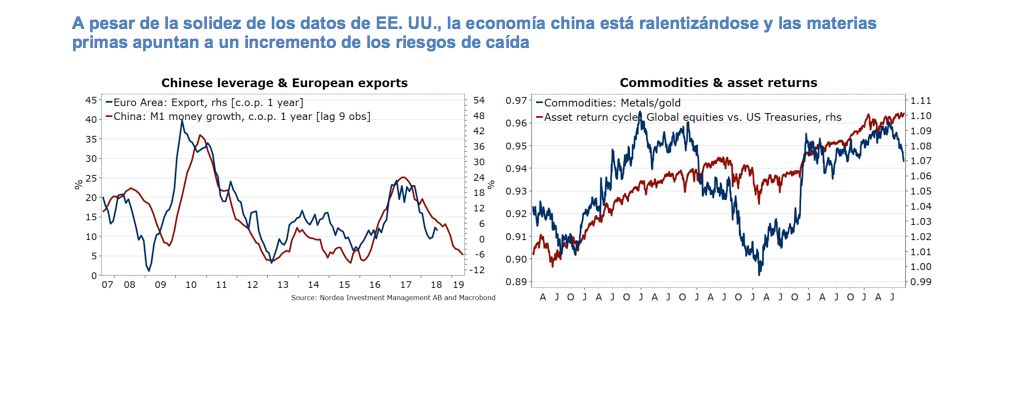

Dejando a un lado las noticias sobre el comercio, el incremento de la predisposición al riesgo registrado la semana pasada se vio fomentado por el flujo de datos favorables en EE. UU. No solo la confianza del sector manufacturero en EE. UU. alcanzó en agosto su máximo de los últimos 14 años, sino que la confianza de los consumidores estadounidenses se ubica actualmente en su segundo punto más alto desde 2004. Al mismo tiempo, tanto la inflación subyacente de EE. UU. como los precios a la producción sorprendieron a la baja la semana pasada. Por su parte, los mercados emergentes presentan una situación más austera. Nuestro indicador preferido, el crecimiento de la oferta monetaria en China, sugiere que la ralentización del crecimiento se acentuará, lo que también está afectando al resto del mundo, especialmente a Europa (gráfica de la izquierda).

Cabe destacar dos puntos clave según la agenda macroeconómica de la semana pasada: en primer lugar, los datos favorables de EE. UU. (solidez del crecimiento/reducción de la inflación) podrían beneficiar a los activos emergentes a corto plazo, dado que alivian ligeramente la presión del endurecimiento monetario de Washington. Sin embargo, los datos de un solo mes no son suficientes para constituir una tendencia. La subida de tipos en septiembre por parte de la Fed se considera prácticamente un hecho consumado y hará falta algo más que este entorno para que renuncie a subirlos en diciembre. Las últimas declaraciones de la Fed tuvieron un tono más restrictivo, lo que podría haber contribuido a que los rendimientos de los bonos del Tesoro estadounidense a 10 años volviesen a rebasar el umbral del 3%. En pocas palabras, los débiles datos de inflación en EE. UU. no son la panacea para unos desfavorecidos activos emergentes, a pesar de que vayan a verse favorecidos a corto plazo.

En segundo lugar, los indicadores de actividad económica siguen apuntando a la fortaleza de EE. UU., la debilidad de China y una Europa en tierra de nadie entre estos dos polos. Para los inversores que no quieran operar a corto plazo, la sobreponderación de los activos de los mercados desarrollados debería seguir constituyendo la asignación más idónea. Reducir los riesgos de caída por medio de activos que guardan una escasa correlación con el mercado general, como las inversiones alternativas líquidas (gráfico de la derecha), siguen siendo una opción atractiva ante el incremento de los riesgos macroeconómicos.

Nordea Asset Management es el nombre funcional del negocio de gestión de activos que llevan a cabo las entidades jurídicas, Nordea Investment Funds S.A. y Nordea Investment Management AB ("Entidades Legales") y sus sucursales, filiales y oficina de representación. El presente documento está destinado a proporcionar información sobre las capacidades específicas de Nordea. El presente documento (cualquier opinión u opiniones expresadas) no representa asesoramiento de inversión, y no constituye una recomendación para invertir en cualquier producto financiero, estructura o instrumento de inversión ni para formalizar o liquidar cualquier transacción ni participar en alguna estrategia de negociación en particular. Este documento no es una oferta de compra o venta, ni una solicitud de una oferta para comprar o vender ningún valor o instrumento o participar en cualquier estrategia comercial. Dicha oferta solo podrá efectuarse mediante un memorándum de oferta o cualquier otro acuerdo contractual similar. Por consiguiente, la información contenida en el presente documento será sustituida en su integridad por dicho memorándum de oferta o acuerdo contractual en su forma definitiva. Así pues, toda decisión de inversión deberá fundamentarse en exclusiva en los documentos jurídicos definitivos, entre otros, y si procediese, el memorándum de oferta, el acuerdo contractual, cualesquiera folletos pertinentes y el último Documento de Datos Fundamentales para el inversor (cuando sea aplicable) relativo a la inversión. La adecuación de una inversión o estrategia dependerá de la situación y los objetivos completos de un inversor. Nordea Investment Management recomienda a los inversores que evalúen de manera independiente las inversiones y estrategias particulares, animándoles también a la búsqueda de asesoramiento de asesores financieros independientes cuando el inversor lo considere relevante. Cualquier producto, valores, instrumentos o estrategias discutidos en este documento pueden no ser adecuados para todos los inversores. Este documento contiene información procedente de diversas fuentes. Si bien la información incluida en el presente documento se considera correcta, no se puede realizar manifestación ni ofrecer garantía alguna sobre la exactitud o integridad de dicha información, y los inversores deberán recurrir a otras fuentes para tomar una decisión de inversión bien fundada. Los futuros inversores y contrapartes deberán analizar con sus asesores profesionales fiscales, jurídicos, contables o de cualquier otro tipo los posibles efectos de cualquier inversión que pudiesen realizar, por ejemplo, los posibles riesgos y beneficios de dicha inversión. Asimismo, los futuros inversores o contrapartes deberán entender plenamente la potencial inversión, así como cerciorarse de que han realizado una evaluación independiente sobre la conveniencia de dicha inversión potencial basada únicamente en sus propios propósitos y metas. Las operaciones relacionadas con instrumentos derivados y divisas pueden estar sujetas a importantes fluctuaciones que podrían repercutir en el valor de la inversión. Las inversiones en mercados emergentes conllevan mayor riesgo. El valor de la inversión puede fluctuar significativamente y no está garantizada. Las inversiones en instrumentos de capital y de deuda emitidos por bancos corren el riesgo de estar sujetas al mecanismo de bail-in, como previsto por la Directiva Europea 2014/59/UE (lo que significa que los instrumentos de capital y de deuda podrían ser amortizados, asegurando pérdidas apropiadas por los acreedores no-garantizados de la entidad). Asset Management ha decidido asumir los costes de análisis externo, lo que implica que dichos costes pasarán a estar cubiertos por las comisiones ya existentes (Comisiones de Gestión y/o Administración). Documento publicado y creado por las Entidades Legales adheridas a Nordea Asset Management. Las Entidades Legales están debidamente licenciadas y supervisadas por la Autoridad de Supervisión Financiera en Suecia, Finlandia y Luxemburgo respectivamente. Las sucursales, filiales y oficina de representaciónde las Entidades Legales están debidamente licenciadas y reguladas por la autoridad de supervisión financiera local de su respectivo país de domiciliación. Fuente (salvo indicación diversa): Nordea Investment Funds, S.A. A menos que se indique lo contrario, todas las opiniones expresadas son aquellas de las Entidades Legales adheridas a Nordea Asset Management y cualquiera de las sucursales, filiales y empresas afiliadas de las Entidades Legales. Este documento no podrá copiarse ni distribuirse sin consentimiento previo. Las referencias a compañías u otras inversiones mencionadas en este documento no deberían interpretarse como recomendación de compra o venta dirigida al inversor, si bien se incluye con fines ilustrativos. El nivel de beneficios y cargas fiscales depende de las circunstancias de cada individuo y puede cambiar en el futuro.