El dólar contraataca: ¿reversión de tendencia o "rebote por inercia"?

¿Qué ha causado la recuperación del dólar y por qué debería seguir apreciándose? El dólar estadounidense ha vuelto con fuerza. Después de caer un 11% el año pasado, la comunidad de analistas fue rápida en extrapolar la fluctuación a 2018. Ahora, bien adentrado el año, el billete verde ha repuntado un 5% desde los mínimos registrados en febrero, lo que ha sorprendido al mercado.

¿Por qué la recuperación del dólar resulta tan importante? En pocas palabras: el abaratamiento del dólar tiene un efecto positivo sobre la liquidez global, mientras que su apreciación tiene repercusiones negativas. El dólar estadounidense constituye la principal moneda de financiación del mundo. Más de dos tercios de la deuda emergente están denominados en dólares. Por lo tanto, un dólar más barato se traduce en una financiación más asequible. Esto impulsó el apetito por el riesgo y el apalancamiento el año pasado. No obstante, la apreciación del dólar conlleva que el valor y el coste del servicio de la deuda aumentan con respecto a los ingresos, lo que reduce la solvencia de los prestatarios en dólares.

En consecuencia, la trayectoria del dólar a partir del punto actual reviste una importancia crucial. Que nos encontremos ante el fin del declive del dólar o ante una recuperación temporal depende, lógicamente, de las causas de su repunte. ¿Por qué ha sido tan marcado? En nuestra opinión, ha sido debido a tres factores:

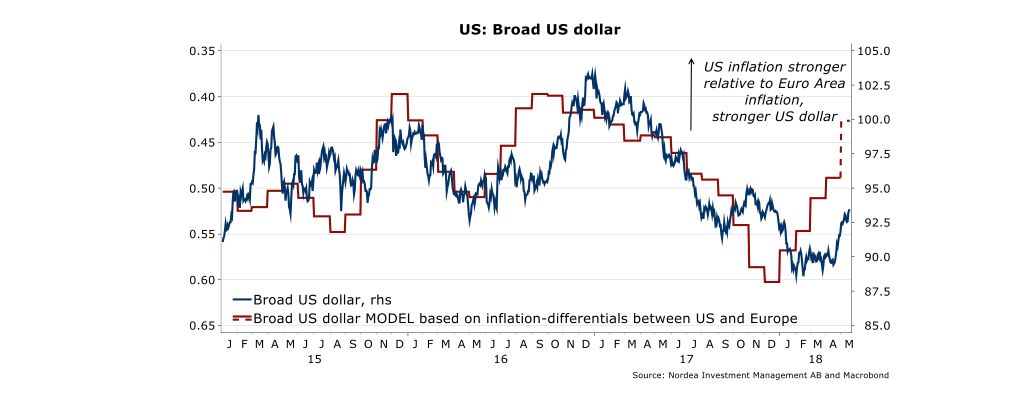

1. Divergencia en la inflación: Al contrario que en 2017, la inflación en Estados Unidos está sorprendiendo al alza, mientras que la inflación en Europa y China se está debilitando. Una mayor divergencia en la inflación (véase Gráfico 1) da lugar a una mayor divergencia en las políticas monetarias. Así, resulta más probable que la Fed sorprenda con una política restrictiva, mientras que otros bancos centrales podrían mostrar una reacción más acomodaticia de lo previsto, lo que beneficiaría al dólar. En concreto, el banco central de China flexibilizó recientemente los requisitos de reservas de los bancos y el diferencial entre los tipos de interés de Estados Unidos y China se amplió. El BCE, por su parte, sigue ansioso de anunciar el fin de su programa de compra de bonos.

2. Desincronización del crecimiento mundial: El discurso de «recuperación sincronizada» que imperó en 2017 se está viendo sustituido gradualmente por uno de «ralentización desincronizada». En primer lugar, el crecimiento mundial se está ralentizando, dado que el endurecimiento de las políticas monetarias está empezando a surtir efecto. En segundo lugar, algunas regiones (Europa en concreto) están registrando un comportamiento notablemente inferior al de Estados Unidos en cuanto a sorpresas en el plano económico. En cambio, la mayoría de las regiones se movieron al unísono el año pasado. Esto se traduce en que existen menos flujos de capital procedentes de Estados Unidos hacia regiones con mayores rendimientos, donde las rentabilidades esperadas son superiores en épocas de bonanza. Podemos decir que estamos en un contexto «menos favorable para el carry», lo que contribuye a la fortaleza del dólar.

3. Tasa de descuento: Recientemente, el rendimiento de los bonos del Tesoro estadounidense a 10 años superó la importante barrera psicológica del 3%, lo que hizo que los inversores dejaran de ignorar la enorme divergencia en los rendimientos a ambos lados del Atlántico, la cual apuntaba a un dólar más fuerte desde hacía ya tiempo. A medida que los rendimientos en Estados Unidos se tornan más interesantes, la búsqueda de rentabilidad se está convirtiendo, de pronto, en un estímulo para el dólar y la renta fija del país norteamericano.

El mensaje de los datos macro: esta tendencia se acentuará

¿Qué nos dicen todos estos factores sobre la futura trayectoria del dólar? En nuestra opinión, el dólar debería apreciarse aún más a finales de año. En primer lugar, la divergencia en la inflación ha llegado para quedarse. La inflación de China, en concreto, tiene margen para seguir cayendo. Asimismo, creemos que el BCE tendrá que rebajar sus objetivos de endurecimiento de la política monetaria, debilitando el euro. En segundo lugar, la desincronización del crecimiento se ve apoyada por los recortes fiscales de Trump, que constituyen un impulso para el crecimiento estadounidense, mientras que, al mismo tiempo, la zona del euro se ve penalizada por la fortaleza que mostró el euro el año pasado. Además, la ralentización del crecimiento del crédito en China constituye un obstáculo para la segunda mayor economía del mundo. En tercer lugar, si bien no esperamos que los rendimientos de los bonos del Tesoro estadounidense aumenten mucho más desde su nivel actual, es poco probable que el argumento del rendimiento relativo a favor del dólar se debilite. Es difícil pensar que el BCE vaya a retirar el control que ejerce sobre los tipos de la zona euro a través de su programa de compra de bonos en un momento en el que el crecimiento se está ralentizando y la inflación se sitúa lejos de su objetivo.

Oportunidades y amenazas: un dólar fuerte transforma el panorama de inversión

Si bien no esperamos que el dólar se dispare, su recuperación conlleva que los inversores deberán lidiar con un contexto de condiciones monetarias más restrictivas, impulsado por la doble amenaza que supone una Fed en pleno proceso de endurecimiento de su política y la fortaleza de la divisa estadounidense. Esta situación contrasta enormemente con el contexto de mercado del año pasado. Siendo claros: los recientes problemas de los mercados emergentes provienen de la fortaleza del dólar, dado que esta región es la que más depende de la liquidez en dólares. Poco pueden hacer los países emergentes al respecto. Y, por el momento, la postura de la Fed es la siguiente: «Es nuestra moneda, pero vuestro problema». Así, los activos de los mercados emergentes afrontarán tiempos más complicados en adelante, y los inversores deberán ser más selectivos en términos de regiones y países, dado que el interés del año pasado por los activos emergentes, impulsado por la búsqueda de rentabilidad, se está debilitando. Dentro del universo emergente, los bonos denominados en divisa local deberían registrar un peor comportamiento que aquellos denominados en divisa fuerte en lo que queda de 2018.

Los inversores ávidos de rendimientos no necesitan recurrir a los bonos emergentes, que tienen un riesgo relativamente superior. Ahora pueden encontrar rendimientos interesantes en la renta fija core de Estados Unidos, con un perfil riesgo/rentabilidad superior, debido a las recientes dificultades que el dólar ha provocado en el universo emergente. Desde la perspectiva europea, el repunte de los rendimientos en Estados Unidos resulta atractivo desde hace algún tiempo, pero los riesgos cambiarios o los elevados costes de cobertura debido a la tendencia bajista que del dólar el año pasado, han ahuyentado a muchos inversores del Viejo Continente. Dado que, en nuestra opinión, la dinámica macroeconómica descrita en el presente beneficiará al dólar en el futuro, vale la pena asumir ciertos riesgos cambiarios. El repunte de los rendimientos supone un nuevo máximo, tanto en vencimientos cortos como largos, si comparamos los bonos del Tesoro estadounidense con la deuda pública alemana.

Gráfico 1: ¿A qué se debe esta fortaleza? La divergencia en la inflación está beneficiando al dólar